發表

發表

我的網誌

我的網誌

生成式AI被說會毀掉程式設計工作,但美國科技人力市場空缺仍超過120萬個,專業派遣商毛利率維持27%、自由現金流穩健。市場卻用「被淘汰產業」的折扣在賣股,折價反映的是恐慌,而不是基本面崩壞。

生成式AI一路狂飆,從寫程式、測試到客服自動化,各種「取代工程師」的說法甚囂塵上。然而,實際數據卻呈現一幅完全不同的畫面:美國境內未填補的科技職缺仍超過120萬個,科技人力派遣公司的毛利率沒有崩、現金流沒有斷,反而在低迷景氣中穩穩吐現金。科技人才派遣,看起來不像一個即將被AI消滅的行業,更像是一個被市場嚴重誤判的現金機器。

要理解這個矛盾,得先搞清楚專業人力派遣的本質。這不是單純「抽傭」的中介生意,而是靠維持一整套專業人才庫、企業端關係網與營運基礎設施,來解決一個高度複雜的配對問題:在對資安工程師、雲端架構師或資料科學家需求永遠大於供給的世界裡,把對的人,在對的時間送進對的公司。而在過去十多年,隨著金融、醫療、零售、政府全面數位化,對這類人才的結構性需求只升不降,導致科技職業失業率長期低於全美平均。供給端追不上,才造就今日的持續缺口。

市場對AI的恐慌,焦點放錯在「總量」上。AI確實在某些區塊削弱需求,特別是低階、重複性的科技工作——像是初階程式撰寫、手動測試或標準化導入專案,這些都可能被工具部分取代。一家高度依賴替客戶派遣初級開發者、QA人員的派遣商,未來市場規模很可能縮水。但問題的關鍵不是「AI會不會砍需求」,而是「到底砍哪裡、砍多少」,以及一家業者的營收組合是踩在被砍區,還是站在AI浪頭上。

因為要把AI真正導入企業、串接既有系統、落實資訊安全與治理,再加上搭建支撐模型的資料工程管線,這一整套工作,反而提高了對高階專業人才的需求。McKinsey估算,近九成組織已在某種程度上使用AI,但Gartner研究卻發現,真正達到AI成熟度的企業不到一成。換句話說,多數公司「有在用AI」,但用得既不徹底、也不穩健,中間那段「從玩票到落地」的距離,需要的是資深架構師、資料工程師與AI顧問,而不是一支聊天機器人。這正是科技派遣與顧問公司切入的利基。

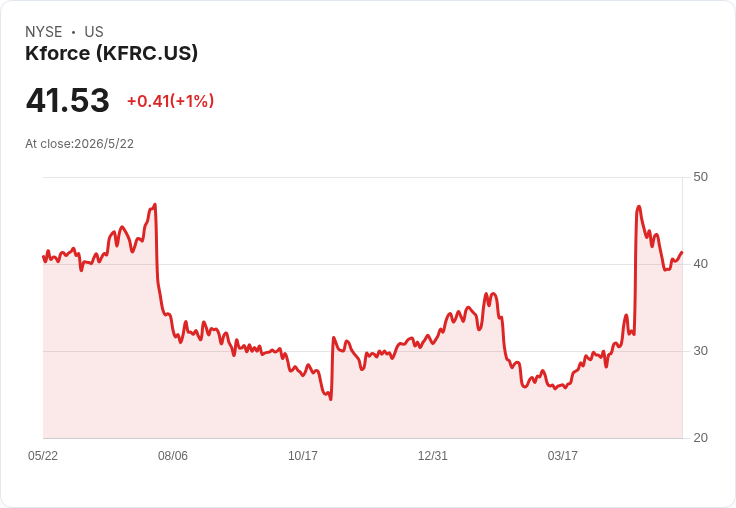

以專攻科技人力的Kforce(NASDAQ:KFRC)為例,公司約97%營收來自科技領域,專注在系統與應用架構、資料與分析、雲端平台工程、AI與機器學習、專案管理與網路資安等高階職能。這種定位,刻意避開了大量、低附加價值的人力市場,把火力集中在需要長期專業深度的大型企業與公部門。其客戶組合包含多數《Fortune 500》企業,而這類客戶一旦綁定供應商,很少輕易更換,因為內部採購與風險控管程序本身就是一道高牆。

值得注意的是,面對AI浪潮與景氣逆風,Kforce並沒有靠削價搶案維生。2023至2025年間,營收從17.13億美元一路下修到約13.29億美元,累計跌幅約22%,但整體毛利率仍維持在27%上下,核心的彈性派遣(flex)毛利率也穩在25%到26%之間。真正拖累整體毛利的,是客戶暫緩永久職缺招募,導致一次性收費、毛利極高的「直聘(Direct Hire)」業務,從2023年第二季的約3700萬美元,縮水到2025年第二季只剩不到600萬美元。這是典型景氣循環,而非結構性崩壞。

在成本端,科技派遣的商業模式高度輕資本化,核心是應收帳款與薪資週期管理。公司不需工廠、不屯庫存,固定資產投資每年約700萬到800萬美元,相對十多億的營收規模微不足道。Kforce近年自由現金流仍維持在約8000萬美元等級,2024年自由現金流率約5.6%。更關鍵的是,公司幾乎沒有淨負債,最新負債對股東權益比約0.16,營運所得幾乎可以全數回饋股東。

這種財務體質,與同業形成鮮明對比。Robert Half International(NYSE:RHI)靠高毛利的Protiviti顧問業務拉高整體獲利,但本益比落在17至18倍之間,股價反映了多角化優勢。ASGN Incorporated(NYSE:ASGN)旗下Apex Systems是美國第二大科技派遣商,規模更勝Kforce,卻背著約11.7億美元總負債,股東報酬率只有中個位數,現金優先拿去還債,回到股東手上的有限。相較之下,Kforce在股價大幅修正後,以約14倍谷底盈餘交易,配息連續七年調高,目前年配約1.60美元,若以股價27美元估算,現金殖利率逼近6%。

也正因為估值被壓低,量化與價值型機構開始悄悄進場。Hotchkis & Wiley、AQR Capital Management、D.E. Shaw等大型法人在股價落至52週低點附近時,反而逆勢加碼,部分機構持股季增幅超過八成甚至兩倍。這種行為,通常意味著模型認為股價已便宜到「統計上不合理」,即便市場情緒還停留在AI恐慌敘事上。雖然目前還看不到單一「白武士」大舉集中持股,但資金流向已明顯由賣壓轉為逢低吸納。

華爾街之所以持續低估這類公司,有一部分來自對「谷底」與「結構性衰退」的混淆。若一家公司真的被顛覆者擊垮,理應先在價格與毛利上出血,客戶陸續出走,最後量與價一起崩塌;但在Kforce身上看到的,是量縮價穩:營收縮水,毛利率卻守在高檔,客戶名單幾乎沒變,只是開出的職缺減少。管理層進入2026年時,更指出客戶會議次數創新高,資料與AI專案管線年增近五成,顧問導向專案的毛利甚至比標準派遣高出400至600個基點,顯示公司正有意識地將業務重心往高價值區塊調整。

當然,風險不容忽視。若AI最終在更長的時間軸上,徹底壓縮企業對人力的總需求,今日看似結構性的「人才短缺」,可能只是一波布建潮高峰;又或者,營運費用(SG&A)比想像中更難壓縮,海外交付中心與新雲端系統導入過程中的成本超支,使得營業利益率遲遲回不到5%至7%區間。直聘市場若長期低迷,整體毛利改善也會放緩。這些變數,都會影響EPS恢復的速度與高度。

但從目前可見的數據來看,科技派遣業的核心假設仍站得住腳:AI不是替代整個產業,而是在淘汰低階工種的同時,放大對高階專才的需求;而那些資本輕、客戶黏著度高、本身不背大筆債務的玩家,反而能在景氣谷底持續回饋股東,等待下一輪企業投資周期啟動。當市場把這樣的現金流貼上「被AI淘汰」折扣時,真正被低估的,可能不是工程師,而是幫工程師找到工作的那一群老派中介商。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。