我的網誌

我的網誌

AI晶片龍頭Nvidia估值衝上5.5兆美元,投資人押注AI基礎建設長線爆發,同時太空與交通產業資本結構悄然重組:從主打SpaceX間接持股的NASA主題ETF,到低成本航空Ryanair與非洲電動車車隊營運,科技、能源與資本市場正同步改寫成長遊戲規則。

人工智慧(AI)帶動的資本風向,正從晶片供應鏈一路延伸到太空與交通產業,形成一場橫跨雲端資料中心、火箭發射、線上旅遊與叫車平台的「新成長聯盟」。在這波結構性變化中,AI晶片霸主Nvidia(NVDA)仍是最關鍵的定價中心,而新一代主題ETF與實體交通營運商,則在其外溢效應下重新調整商業模式與資本結構。

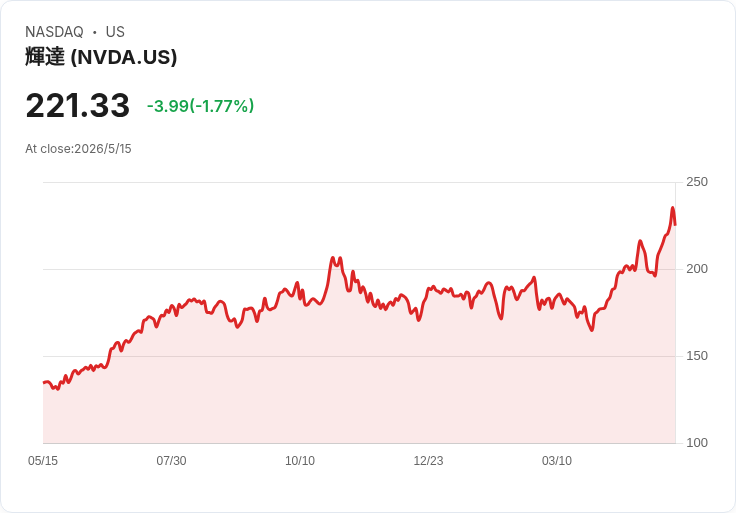

Nvidia即將公布最新財報,市值已飆至約5.5兆美元,成為全球市值最高的上市公司,市場期待的焦點集中在資料中心收入、毛利率與前景指引。分析指出,雲端大型客戶仍是Nvidia成長最關鍵的風向球,但Microsoft與Meta近期財報顯示支出增速可能放緩,使得「能不能持續大幅超預期」成為投資人最擔心的變數。在分析師預估值不斷上調、股價反映高度樂觀的情況下,即便繳出「不錯但只是符合預期」的成績,也可能引發股價反應冷淡,財報實質上成了檢驗估值能否站得住腳的壓力測試。

過去二十年,Nvidia、Netflix(NFLX)與Booking Holdings(BKNG)被視為長期持有策略的經典案例。有分析估算,若2006年各投入5,000美元,如今總值約可達400萬美元,其中Nvidia單一檔就貢獻約220萬美元、漲幅約44,000%。Netflix過去20年的報酬約20,000%,Booking則約16,000%。這些數據凸顯,一旦掌握技術或商業模式升級的大趨勢,長期持股的財富槓桿極為驚人,但也反向說明在估值已極高時,未來報酬率勢必難以再複製過去的爆發。

在高成長科技股之外,主題型ETF正試圖用更具故事性的方式,幫投資人承接下一波成長軌道。由Tema ETFs推出的Tema Space Innovators ETF(代號:NASA)就是典型例子。該基金於2026年3月掛牌、管理費0.75%,短短數週資產規模即突破3億美元,主要買盤來自長期關注太空產業、又想透過受美國證管會監管工具間接持有SpaceX的散戶。

Tema首席投資長Yuri Khodjamirian強調,與多數跟風炒題材的主題ETF不同,NASA聚焦具有長期結構性成長、且主動管理能創造超額報酬的領域。SpaceX目前負責全球逾半數火箭發射,透過自製火箭、Starlink衛星到發射服務的垂直整合,實際上左右整個太空產業的成本曲線與創新節奏。Tema透過Charles Schwab旗下Forge提供的特殊目的載具(SPV),在流通性上限規定內,將約一至一成五資產配置於SpaceX次級市場股份,並選擇將SPV相關費用吸收於管理費中,不額外轉嫁給投資人。

除了SpaceX,NASA ETF持股分布在20到40檔全球企業,從發射與推進系統,到衛星製造、通訊與影像服務,以及更下游的關鍵零組件供應鏈。Khodjamirian指出,像Filtronic這類替SpaceX與其他太空參與者供貨的中小型企業,往往不在被動指數成分股名單中,需要真正的基本面研究才能挖掘,這正是主動型產品與被動指數的差異來源。

資本市場結構的改變,不只發生在太空。實體交通產業同樣在科技與能源價格雙重壓力下洗牌。歐洲低成本航空龍頭Ryanair Holdings(RYAAY)最新一季財報亮眼,股價盤中一度大漲8.4%。在油價與噴射燃油裂解價差因地緣政治而飆升、同業紛紛下修財測之際,Ryanair仍繳出載客率94%、營收成長11%的成績,稅後獲利更躍升40%。公司雖然預估2027年乘客數仍可成長4%,並透露已以每桶67美元價格鎖定約八成燃油需求,但在下半年能見度幾乎為零的情況下,選擇不給出全年度獲利指引,顯示能源價格波動已成機票定價與獲利預測的核心風險。

與航空面臨油價壓力相對應的是,地面運輸開始用電動化對沖燃料成本。總部設於愛沙尼亞的叫車平台Bolt Technology,宣布與中國車廠東風汽車(Dongfeng Motor)合作,在南非推出電動車車隊,初期於開普敦營運,由印度電動移動公司Yugo Rides負責管理,提供東風Box掀背車與高階007兩款車型。Bolt已在南非投入約1.8億美元、拿下逾半叫車市場份額,當地亦成為其全球十大市場之一。

Bolt南非營運負責人Simo Kalajdzic坦言,受限於充電樁等基礎設施不足,公司採分階段導入策略,但他也指出,伊朗戰事推升的燃料成本,反而凸顯電動車充電成本較低、能提升司機收益的優勢。Bolt身為Sequoia Capital與Fidelity Management & Research等資本支持、估值達74億歐元的新創獨角獸,在全球超過50國、850個城市營運,近期更將國際擴張觸角延伸到台灣、加拿大(以Hopp品牌)與美國華盛頓的電動滑板車服務,未來也不排除在市場環境合適時啟動IPO。

在利率高企的環境下,穩定現金流與股利紀律同樣受到市場重視。工業過濾設備商Donaldson Company(DCI)延續過去30年連續配息成長的紀錄,市場預期其5月將再度調升股利,全年股利共約1.21美元,隱含每季約0.3025美元,較前次0.30美元小幅增長。公司過去五年股利年複合成長率約7.39%,配發率約31.66%,在評等機構眼中,安全性、成長與股利穩定性皆獲高分,顯示在高波動市場中,「慢牛型」現金股仍有其鐵粉。

另一方面,建材與水泥公司Eagle Materials(EXP)即將公布財報,市場預估第四季每股盈餘1.57美元、年減24.5%,營收約4.52億美元、年減3.9%,且過去兩年僅約四分之一時間能優於營收預期。過去三個月內,分析師對其獲利與營收預估多半下修,反映在利率高、建築需求鈍化時,循環性產業的估值與期待也同步降溫。

綜合來看,AI與太空成長股、電動車與航空等交通業者,以及穩健配息與景氣循環股,正共同構成新一輪資本重配的三角結構。高估值的Nvidia與太空題材ETF承載市場對「下一個10年科技紅利」的想像,Bolt與Ryanair則在能源與氣候壓力下重組交通成本曲線,而Donaldson與Eagle Materials等傳產個股,則提供相對防禦或折價布局的選項。對投資人而言,關鍵不再只是挑選單一明星股,而是如何在AI驅動的資本新秩序中,找到成長、現金流與風險分散之間的平衡位置。未來數季,Nvidia財報能否支撐5.5兆美元市值、NASA ETF是否持續吸金、以及油價與利率走勢,將決定這場跨產業資本重組會是曇花一現,還是新一輪長牛的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。