我的網誌

我的網誌

公司Q1營收成長11%、EPS展望上修,AI與自有矽片、光學元件訂單暴增推升股價與市場信心。

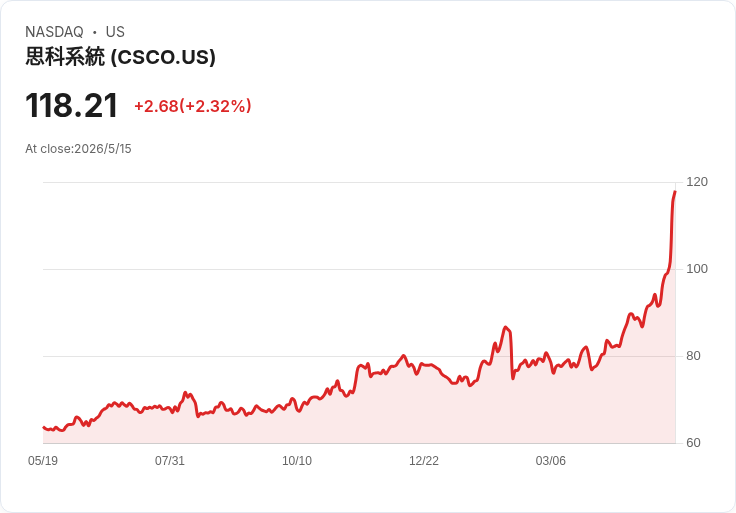

思科(NASDAQ: CSCO)在本次盤中大漲14.6%,吸引市場目光的主因是該公司公佈勝過預期的第一季財報並且大幅上修未來AI基礎建設訂單展望,將財年2026的AI訂單預期從50億美元調升至90億美元。

背景與關鍵資料 - 財報亮點:公司報告第一季營收年增約11%,主要來自AI與資安產品需求增強;同時,思科也提高下一季每股盈餘(EPS)展望。 - AI訂單動能:單季來自大型雲端業者(hyperscalers)的AI訂單達到19億美元,較去年同期的6億美元暴增逾三倍,並在該季獲得五項新的hyperscaler設計採用案。思科同時首度在大規模資料中心部署其自有Silicon One P200晶片。 - 其他財務面:儘管營收與EPS指引向上,EBITDA表現未達預期;股價表現卻因成長前景被重新定價,今年以來股價已上漲約54.8%,並創下52周新高117.70美元。公司股價波動性相對穩定,過去一年僅出現一次超過5%的波動(本次屬少見大幅波動)。

深入分析與意義 - 轉型定位:長期以來投資人視思科為成熟的企業網路裝置供應商、與AI關聯性有限。此次將AI訂單展望大幅上修,並展示自有晶片與Acacia光學產品被大型雲端業者採用,實質把思科定位為「供應鏈中的關鍵配角」(pick-and-shovel)——與推升NVIDIA業績的同一波資料中心擴充直接掛鉤。 - 成長可持續性:單季19億美元的hyperscaler訂單、五項新設計勝出,以及P200的首次規模化部署,都是可觀的實績證明,顯示需求不只是短暫拉昇,而可能代表更長期的採購迴圈。 - 風險與監督點:EBITDA未達預期提示短期獲利率壓力;此外,若競爭對手推出更具價格或效能優勢的解決方案,或供應鏈瓶頸出現,成長步伐可能放緩。估值回升也使投資人須面對較高的價格風險。

替代觀點與駁斥 - 懷疑論點:有觀點認為AI訂單集中來自少數hyperscaler,若單一大客戶改變採購節奏,營收波動恐加劇;另有聲音指出EBITDA表現未如預期,代表公司在擴張市佔過程中仍需犧牲利潤率。 - 回應:管理層已公開五項新設計勝出與P200部署,代表技術與供貨已取得實際採用;此外,將全年AI訂單展望幾乎翻倍,顯示管理層對於訂單能見度與持續性具較高信心。當然,投資人仍應密切關注未來數季的毛利率與營業效率變化。

結論與展望(行動號召) 思科本次財報與指引更新改變了市場對其成長路徑的看法:從傳統網通裝置商向AI基礎建設供應者轉型的故事獲得具體訂單與技術採用背書。對投資人而言,關鍵監控指標包括未來數季的AI訂單能見度、毛利率/EBITDA回升情形,以及P200與Acacia產品在更多hyperscaler與資料中心的擴充套件情況。保守投資人應評估估值回升風險與營利可持續性;風險承受度較高者可將思科視為把握資料中心與AI基礎建設長期成長的一個入場選項,並以分批配置、關注未來季度資料為宜。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。