我的網誌

我的網誌

Ford Motor(F)砸上十億美元押注新事業Ford Energy,瞄準公用事業與資料中心的大型儲能市場。Morgan Stanley預估該部門2028年就能轉虧為盈,估值上看100億美元,帶動Ford股價單日狂飆逾13%,正面迎戰Tesla(TSLA)等老牌對手。

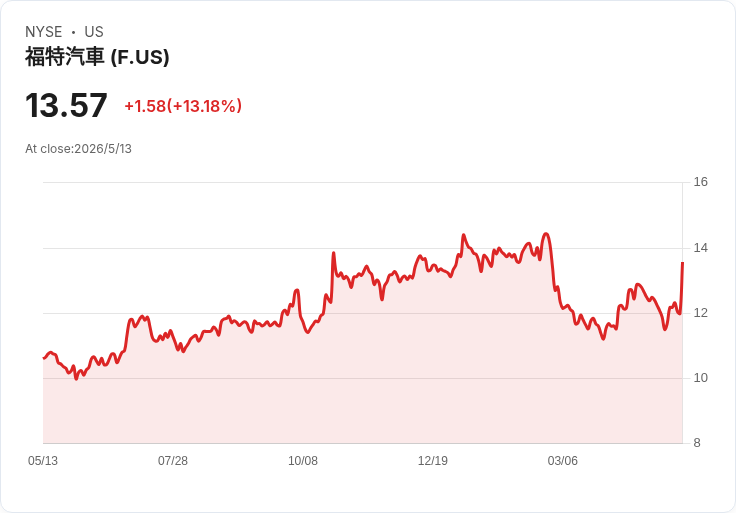

Ford Motor(F)押下一場賭注,要靠電池儲能事業翻轉電動車長年虧損體質。華爾街巨頭Morgan Stanley最新報告罕見給出高調背書,直言新成立的Ford Energy一旦滿載運轉,有機會把Ford電動車部門的虧損方向整個扭轉,成為集團新的獲利引擎。消息一出,Ford股價在5月13日盤中一度飆漲14%,終場收在13.57美元,單日漲幅超過13%。

Ford是在去年12月宣布,將在近200億美元的整體轉型計畫中,切出專門製造電池儲能系統(Energy Storage Systems, ESS)的新事業Ford Energy。這類系統外觀宛如大型貨櫃,主要供公用事業與資料中心將多餘電力儲存起來,在尖峰負載或電網不穩時釋放,以降低停電風險、平滑電價波動。公司預期,Ford Energy每年將部署至少20GWh的儲能容量,並計畫在肯塔基州與密西根州Marshall工廠投產,產品線同時涵蓋大型商用與住宅型系統。

關鍵在於,Ford幾乎是從零開始切入一個競爭早已白熱化的市場。對手包括Tesla(TSLA)、LG Energy Solution與SK On等,在電網級儲能上耕耘超過十年。更讓投資人擔憂的是,Ford的Model-e電動車事業一年約虧損50億美元,新業務看似又是一筆龐大支出。也因此,當Ford在宣布投資約20億美元發展儲能同時,對EV業務進行近200億美元減損時,市場一度相當懷疑這場押注是否只是「燒更多錢」。

然而,Morgan Stanley分析師Andrew Percoco卻給出截然不同的解讀。他在5月12日的研究報告中估算,若Ford Energy達到滿載規模,毛利率可達25%,到2028年可貢獻約3.46億美元的稅前獲利,並成為Model-e板塊整體獲利結構的關鍵轉折點。雖然2027年啟動交付的第一年,該部門仍將處於虧損狀態,但在規模放大之後,毛利與稅前利潤都有明確改善空間。

Percoco認為,市場忽略了Ford在技術與供應鏈上的一項「隱形優勢」——與中國電池巨頭CATL(寧德時代Contemporary Amperex Technology Co. Limited)簽訂的技術授權合作。Ford在2023年取得CATL技術授權,並投資約30億美元在密西根建廠,讓CATL技術得以在美國落地生產。這樣的模式不僅可縮短技術爬坡時間,也有助Ford滿足美國對「Foreign Entity of Concern (FEOC)」的合規要求,確保電池含量有55%以上來自符合規範的供應商。

合規不只是法規問題,更直接影響財務回報。符合條件的儲能系統,可享有美國30%的投資稅額抵減(Investment Tax Credit, ITC),在成本結構上形成實質優勢。Percoco指出,在這樣的政策加持下,Ford Energy未來獨立估值有機會達到100億美元,若FEOC相關規則持續收緊、競爭對手難以取得同等合規地位,這一估值甚至有上修空間。

從需求面來看,Ford的判斷也並非盲目。美國與全球電網正面臨再生能源占比提高、電動車普及、雲端運算與AI資料中心用電爆炸式成長等多重壓力。Morgan Stanley直言,Ford已與公用事業與大型商業用戶密切接觸,Ford執行長Jim Farley也在2月10日的法說會上強調,公司已就2027年20GWh的產能規畫與客戶進入具體合約洽談階段。市場預期,未來幾個月內,Ford Energy有機會對外公布與大型商業客戶甚至雲端巨頭(hyperscalers)的正式供貨協議。

當然,這場賭注仍存在不小風險。Ford在大型儲能領域實務經驗有限,必須與已在市場上運作多年的Tesla等對手拼效率、拼成本、更要拼可靠度;一旦產品在早期出現可靠性問題,不但會拖累品牌,還可能演變為大規模召回或賠償。另一方面,現階段對Ford Energy的獲利預測,建立在政策延續、ITC制度維持與FEOC規範未大幅鬆綁的前提上,一旦美國政策環境改變,稅負優勢恐怕也會被壓縮。

但站在華爾街的角度,Ford Energy至少提供了一條不同於純電動車的成長路徑。當Tesla持續在整合「發電—儲能—用電」全鏈供應模式時,Ford選擇利用與CATL的技術聯盟,在美國境內打造「合規版」儲能供應鏈,瞄準的是公用事業與資料中心這塊穩定且具長期合約特性的市場。若Ford能如期在2027年啟動交付、2028年達到盈虧平衡並持續放大產能,現在被視為高風險的新業務,未來可能成為支撐整個集團的現金牛。

對投資人而言,Ford Energy標誌著傳統車廠向「能源科技公司」轉型的其中一條路:不再只靠賣車,而是進入電網、資料中心與家庭端的能源管理生意。這條路是否走得通,尚待時間驗證;但從市場的即時反應來看,至少華爾街願意給這場賭局一個溢價評價。接下來幾季,Ford能否拿出實質訂單、清楚的建廠進度與成本曲線,將決定這波儲能題材究竟是短暫行情,還是長線重估的開端。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。