我的網誌

我的網誌

撤出華納短期提振股價,長期受限於內容支出與競爭攻勢。

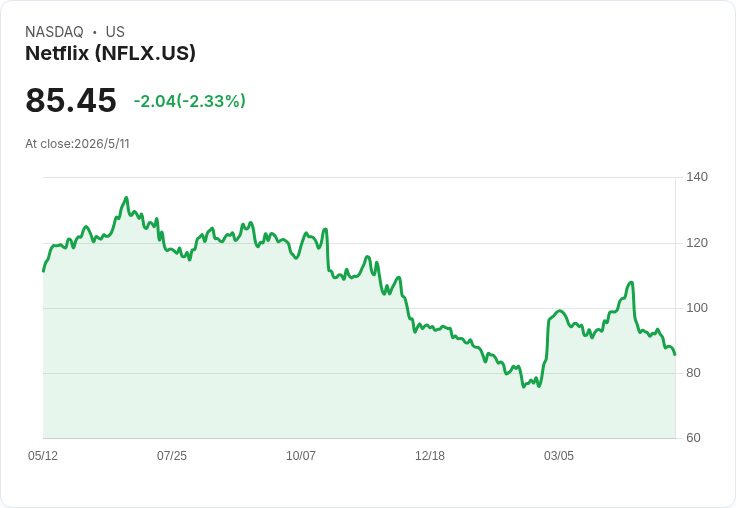

Netflix 放棄競購 Warner Bros. Discovery 後,市場一度給予熱烈回應,但真正的「翻身」並未鞏固。該公司宣佈不追逐以媒體資產為主的交易後,股價從約 77 美元躍升至 95 美元,並在公佈財報後進一步衝到 107 美元;然而,年初至今股價仍下跌約 8%,與同期 S&P 500 上漲 8% 形成鮮明對比,顯示市場對其可持續性仍有疑慮。

背景與資料:Netflix 最新季報顯示營收成長 16%,達 123 億美元,EPS 為 1.28 美元(去年同期 0.66 美元),對全年指引保持穩定。同時,Netflix 全球付費使用者約 3.25 億人,領先競爭者:Amazon 相關服務約 2 億、Disney+ 約 1.31 億。即便基本面仍居領先地位,投資人仍擔心成長動能與獲利空間能否延續。

導致回檔的兩大主因:其一,營收成長率雖具規模,但並不耀眼,市場期待更強的成長動能以支援股價高位;其二,三、四月的股價回升過於迅速,部分漲幅可能屬情緒性反應而非基本面驅動。分析機構 Erste Group 因此在四月底將 Netflix 評級從「買進」下調為「持有」,認為股價回升需要更多財務數據來支撐。

競爭面:Netflix 的市場領先使競爭者難以靠自然成長追上,傳統媒體與平臺若要縮小差距,可能以降價搶市佔的策略應戰。此舉短期內會對 Netflix 帶來使用者增長壓力與 ARPU(每用戶平均收入)下行風險,若競爭者長期能以較低價格維持留存,Netflix 的成長與定價能力將受挑戰。

內容成本是另一個關鍵變數。Netflix 在自製影劇上投入龐大資金,熱門影集如 Stranger Things、Bridgerton、Wednesday 等雖帶來高黏著,但成本達數十億美元級別。有人主張 Netflix 可以降低對新電影或節目的依賴,但實務上,原創內容對使用者吸引與留存仍具核心價值,短期內難以完全以成本剪裁取代。換言之,內容支出與投資回報的不確定性,成為壓迫估值的重要因子。

反駁替代觀點:支持者認為 Netflix 規模優勢與全球使用者基礎足以抵禦價格戰與內容競爭;批評者則擔心高投入與邊際效益遞減。綜合來看,規模確實給 Netflix 較大的成本攤薄與分發優勢,但若競爭者採取低價策略並改善內容製作,規模優勢未必能完全抵消價格戰和加劇的內容投入壓力。

結論與展望:目前情勢顯示 Netflix 仍具領先的訂閱基礎與穩健營收,但短期股價回檔反映市場對未來成長與內容成本的疑慮。投資人與管理層接下來應關注三項指標:用戶數與淨增、ARPU 變化,以及內容支出的邊際回報。對投資者而言,除非能看到穩定的更高成長或明確的內容投資回收證據,否則「觀望或謹慎持有」可能是較為保守的策略;對 Netflix 而言,需在內容投資與收費策略間取得更清晰的平衡,才能把短期熱度轉化為長期成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。