我的網誌

我的網誌

財報EPS與營收雙雙落後預期,公司重申2026年1.5–2億美元營收目標,但警示Q2營運費用與資本支出大增及發射風險。

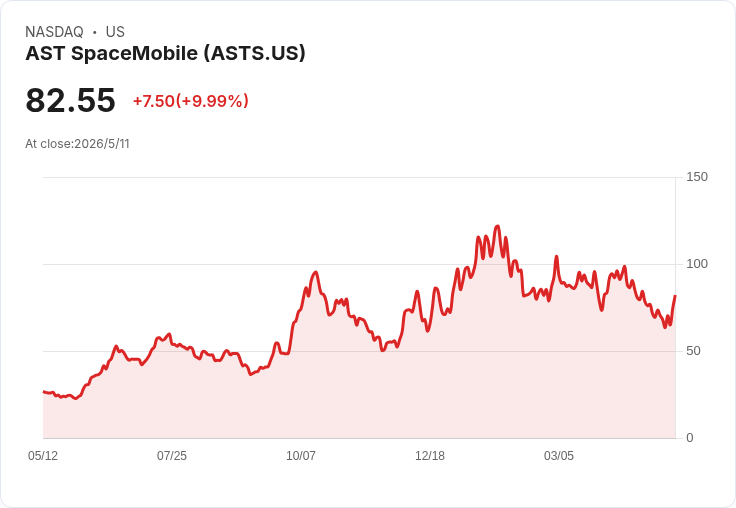

美國衛星通訊公司AST SpaceMobile(ASTS)在週二盤前股價下挫約12%,觸發市場對其短期執行與資金需求的疑慮。原因為公司公佈的第一季財報雙雙不及預期,同時預告第2季營運支出與資本支出(capex)將顯著提高,但仍重申2026年全年營收目標為1.5億至2億美元。

財報與關鍵資料 - 公司公佈GAAP每股虧損(EPS)為 -0.66 美元,較預期差異為 -0.46 美元;營收為1,474萬美元,較預期低約2,184萬美元。 - 公司重申2026全年營收目標為1.5億–2億美元,並計畫於2026年底前在軌佈署約45顆BlueBird衛星。 - 第2季估計:調整後營運費用(不含調整後營收成本)將增至約8,500萬–9,500萬美元;資本支出則預計暴增至5.75億–6.5億美元,主因為近期發射款項的時點安排。

風險揭示與公司說法 公司指出,發射可靠性與時程風險在BlueBird 7事件後已被直接面對,目前團隊正在調查上級段(upper-stage)異常的原因。財務長Andrew Johnson指出,商業啟用的風險主要繫結在系統整合與里程碑達成的時點,「若里程碑與客戶活動時程未如預期,季度營收將可能大幅波動。」他並強調,第2季較高的預定支出凸顯了規模化過程中的成本與執行風險。值得注意的是,該股今年迄今已上漲約14%。

背景說明 AST SpaceMobile致力建構以BlueBird為核心的太空行動網路,目標讓地面手機直接連線衛星,為電信業者與偏遠地區提供服務。此商業模式需要大規模在軌衛星佈署、與地面業者的深度整合,以及按里程碑收取款項的商業化過程,因此前期資本支出與執行風險都相對高。

深入分析與評論 - 財報缺口的直接影響:本季營收與EPS低於預期,短期內削弱市場信心,導致盤前大幅回檔。投資人對於「高燒錢」換成實際營收的節奏變得更為敏感。 - 資本支出時點與現金需求:公司預估的5.75–6.5億美元Q2 capex主要來自發射費用付款時點,這表示在營收尚未穩定放量前,現金流出將明顯放大,可能加速融資或稀釋壓力。 - 發射異常與供應鏈風險:BlueBird 7的上級段異常若導致發射延遲或可靠性質疑,會直接衝擊在軌衛星數量、客戶整合時程與里程碑收款,進而影響季度營收波動。 - 長期正面與反面力量並存:公司仍重申全年營收目標並推進衛星佈署計畫,若接下來數月發射與整合順利、客戶按里程碑解鎖,則有機會兌現成長預期;反之,任一環節延誤都可能放大虧損與股價波動。

替代觀點與駁斥 - 替代觀點(樂觀):支持者認為大量前期投資是必要的規模化步驟,短期虧損與發射風險可被未來的大規模收入所掩蓋。 - 駁斥:此論點成立的前提是發射成功、系統整合順利且客戶採用按計畫推進。當前公司已公開第2季資本支出將大幅上升,且存在已知的上級段異常調查,這些都使得「未來營收自動補上現階段赤字」成為高風險假設,而非確定結果。

結論與未來展望(行動號召) AST SpaceMobile面臨的是典型的高成長但高風險情形:若接下來的發射調查證實問題可解、發射時程回到軌道並配合客戶里程碑,該公司仍有潛在成長空間;反之,延誤或再發生技術異常將進一步拉長獲利時程並提高融資壓力。對投資人而言,應密切關注三大催化劑:上級段異常調查結果、接下來的發射時間表與成功率、以及客戶里程碑的實際達成與收入入帳情況;這些指標將直接決定公司能否如期將大量前期支出轉化為穩定營收。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。