我的網誌

我的網誌

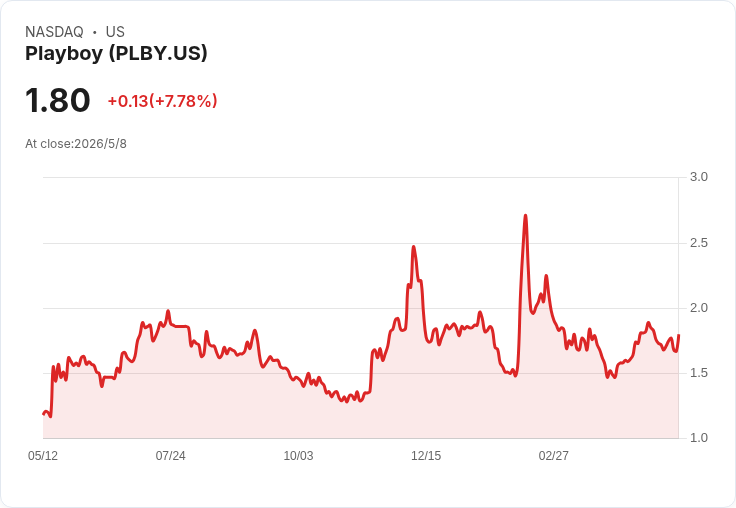

5/11 收市後公佈,營收估3,071萬美元,EPS估0.02美元,執行力是關鍵。

Playboy, Inc.(NASDAQ: PLBY)將於美東時間 5 月 11 日(週一)收市後公佈 2026 財年第 1 季財報,市場共識預估每股盈餘(EPS)為 0.02 美元(年增 120%),營收共識為 3,071 萬美元(年增 6.3%)。這次財報將是投資人檢驗公司「資產輕型」轉型與授權策略成效的重要時刻。

背景與資料事實: 過去兩年,Playboy 在 EPS 預估上未曾擊敗分析師共識(擊敗率 0%),而在營收方面則有 50% 的機率超過預期。公司近期一系列訊息包括中國授權合作推進、削減債務並提升獲利預期,曾帶動股價一度上漲 13%。市場目前對營收與盈利成長有較高期望,但歷史表現顯示執行面仍存在不確定性。

核心議題與分析: 1) 成長驅動來源:估值成長若能實現,主要仰賴授權收入、商品與數位內容的擴張,以及資產輕型策略帶來的毛利改善。中國授權若順利推展,將成為營收與利潤雙重催化劑。 2) 盈利可持續性與風險:雖然 EPS 年增幅度可觀,但公司過去兩年未能擊敗 EPS 預估,顯示盈利易受季節性、成本或一次性專案影響。債務削減固然正面,但需觀察現金流與資本支出節奏是否支援持續投資與授權拓展。 3) 投資人關注點:本次財報應重點留意各營運分部(授權、商品、數位內容)營收與毛利率變動、經常性營運現金流、資本與債務結構,以及管理層對下半年展望與中國執行時程的說明。

駁斥替代觀點: 部分市場觀點可能過度樂觀,將股價拉高寄望單一授權訊息或短期利空化解;但歷史 EPS 擊敗率為 0% 提醒投資人,單靠正面訊息未必能持續轉為實際財務成果。反之,亦不可因過去執行波動而一律否定戰略潛力——若授權與資產輕型轉型真正落地,長期利潤率仍有改善空間。

結論與展望(行動號召): Playboy 本季財報是檢驗策略落地與執行力的關鍵節點。投資人與分析師應在收盤後關注公司是否達成營收分項目標、毛利與現金流改善,以及管理層對中國授權與未來季度的具體指引。短期內,保守投資者可考慮於財報公佈後待資訊明朗再做部署;積極投資者則可密切追蹤授權落地與債務結構改善帶來的基本面變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。