我的網誌

我的網誌

在中東戰爭、油價飆漲與利率前景不明下,美企資本卻一面倒湧向AI與數位基礎建設。從工程商MasTec爆炸性接單、資產管理巨頭Ares募資破紀錄,到Lazard強攻私募二級市場,市場正為「算力時代」重組金融與實體基礎建設版圖。

生成式AI與雲端算力的爆炸成長,正從一個科技題材,變成「基礎建設級」長線投資主題。

從最新一輪財報與法說內容來看,美國多家橫跨工程承攬、資產管理到金融顧問的企業,不約而同指向同一方向:資料中心、光纖網路、電網升級與數位基礎設施,將在未來數年吞噬龐大資本支出,並重塑企業獲利結構。這股趨勢發生在地緣政治動盪、油價與利率走勢皆充滿不確定的背景之下,格外引人關注。

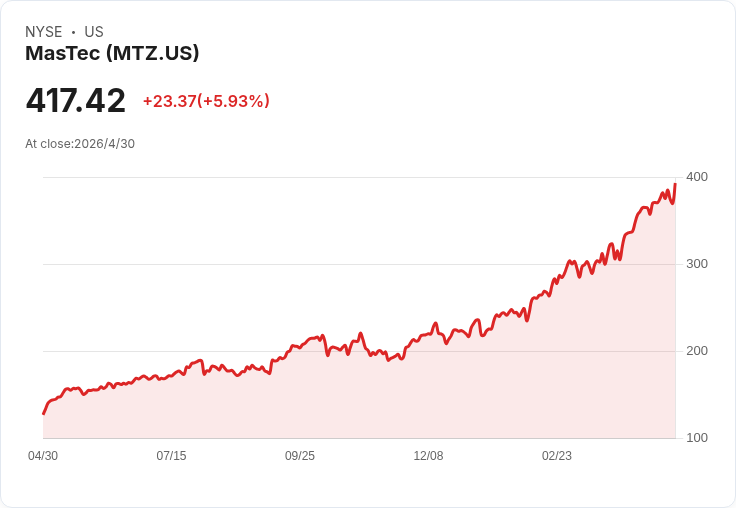

首先在實體工程端,專攻基礎建設與能源工程的MasTec(MTZ)交出極為火熱的首季成績單。公司Q1營收達382.9億美元、年增34%,調整後EPS為1.39美元,期末在手訂單(backlog)高達203億美元,再創新高。執行長Jose Mas坦言,「AI正帶動光纖容量、備援與低延遲的需求,這種程度的需求我們前所未見」,並研判相關商機將以「數十億美元、持續數年」計。

MasTec不只搶進光纖與5G等通訊建設,更拿下整棟資料中心的交鑰匙工程案,由旗下土木、電力、電信與維運團隊垂直整合承作。公司上調2026年全年財測,預期營收175億美元、調整後EBITDA 15億美元、EPS 8.79美元,且估計全年近45%的EBITDA將在上半年入帳,顯示工程排程與現金回收速度都明顯加快。管理層雖強調對下半年專案認列仍採保守假設,但口頭上直說「很難想到哪個事業沒在全速運轉」,暗示AI與能源轉型雙主軸已形成完整訂單能見度。

這波AI基建浪潮,正與全球能源與地緣政治風險交織。中東戰爭爆發後,國際油價維持在每桶約102美元的高檔,美國全國平均汽油價在短短一週從4.02美元飆到4.39美元,各州油價普遍明顯墊高。金價雖一度跌破每盎司4,550美元關卡,但在聯準會維持鷹派按兵不動、美元走弱及市場押注美伊和談有進展的情況下,迅速反彈至約4,625美元附近。高油價不僅推升通膨與運輸成本,對水泥、鋼材、石化原料高度依賴的工程與建材產業,更形成第二輪成本壓力。

地板與建材大廠Mohawk Industries(MHK)在法說中就直言,中東衝突升高後,能源與原物料價格全面上漲,迫使公司在多數地區啟動中高個位數百分比的售價調漲,且不排除後續進一步升價。執行長Jeff Lorberbaum坦承,新屋開工與住宅裝修需求在經濟不確定性下偏軟,真正支撐營運的是相對穩健的商用市場,以及持續進行中的重塑產線與裁撤計畫。換言之,在AI資料中心與數位產業擴張支撐的商用需求尚可,但民生端消費已感受到高利率與高油價的壓力,形成「B2B熱、B2C冷」的鮮明分化。

而在資本與金融面,投資人明顯將資金導向能掌握這波基建與私募機會的資產管理與顧問平台。替企業與政府承作私募信貸、不動產與基礎建設投資的Ares Management(ARES),Q1資產管理規模(AUM)年增18%至6,440億美元,付費資產達4,000億美元,可動用資本更突破1,580億美元。單季募得資金即達300億美元,創史上最強第一季紀錄,其中管理費收入首度突破10億美元,費用相關盈餘(FRE)成長26%。

Ares執行長Michael Arougheti指出,美國非交易型BDC(封閉式私募信貸產品)雖出現股本流入降溫與贖回壓力,但在機構與保險資金持續增配下,公司仍維持對2026年費用盈餘與股息成長16%至20%的中長期目標不變。他也特別強調,資料中心與數位基礎設施是未來數年核心布局領域之一,第三方市場規模估計約9,000億美元,Ares已在數位基礎建設投資超過十年,預期AI帶動的GPU、電力與機房需求,將創造「數兆美元級」的長期機會。

同時,傳統財務顧問巨頭Lazard(LAZ)則選擇從另一路徑卡位:私募二級市場與籌資顧問。執行長Peter Orszag宣布收購全球私募基金募集與二級交易顧問Campbell Lutyens,成立新單位「Lazard CL」,成為公司在財務顧問和資產管理之外的第三大事業體。雙方合併後,預期2027年私募資本顧問業務合計營收上看5億美元,Lazard也將提前達成其2030年目標——顧問業務中與私募資本連結的收入占比由2019年的25%,拉升到約50%。

這項收購的戰略意涵在於,Lazard得以同時服務基金管理人(GP)與機構投資人(LP),涵蓋募資、續存載具(continuation fund)、二級份額轉讓與GP資本結構重整,在私募基金在AI軟體、資料中心、基礎建設等領域頻繁調整資產組合之際,穩坐「資本流向的中介樞紐」。管理層並強調,結合雙方多年累積的GP/LP資料庫,再疊加內部AI分析工具,有望在交易撮合與客製化解決方案上建立資訊優勢。

值得注意的是,雖然Ares與Lazard皆對長期機會抱持高度信心,但分析師在Q&A環節仍不斷追問兩大風險:其一是零售與財富管理平台上私募產品的贖回波動,其二是軟體與AI帶來的信用風險與商業模式顛覆。Ares回應指出,旗下產品設計本就將資產久期與贖回機制匹配,即便在壓力情境下,對整體付費資產的影響也約每年1%;而針對AI衝擊,第三方評估顯示,投資組合中約86%的資產被列為低風險,僅約1%被視為高度風險。Lazard則強調,正因為全球供應鏈重組與地緣政治升溫,企業在併購、重整與籌資上更需要具備地緣分析能力的獨立顧問。

綜合來看,AI與數位基礎建設浪潮,正驅動從工地現場到華爾街會議室的一連串結構性變化:工程承包商的訂單能見度被AI資料中心與電網升級拉長,資產管理巨頭藉由私募信貸與基礎建設基金吸納長期資金,財務顧問則透過併購與二級市場平台,掌握私募資本重組脈絡。真正的未知數在於,油價與利率是否會再度失控、地緣衝突是否擴大,進而壓抑終端需求與資本成本。

對投資人而言,眼前的關鍵問題恐怕不再是「AI是不是泡沫」,而是:在這場已經啟動的「算力基建大投資」中,哪些公司握有定價權與資本配置能力,能在波動環境中把長期需求轉化為穩定現金流;又有哪些企業,則可能在成本壓力與需求分化下,被迫成為這場浪潮的「基建供應商」而非真正的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。