我的網誌

我的網誌

美股醫療與工業板塊最新財報呈現兩極走勢:Option Care Health營收失速遭市場重懲,Merck靠腫瘤與新藥管線撐起成長故事;ArcelorMittal與Minerals Technologies則在地緣政治與綠色政策夾縫中尋找獲利新模式。投資人正重新評估防禦型與景氣循環股的風險報酬。

在最新一輪財報季中,美股醫療與工業相關個股呈現鮮明的「兩樣情」:有企業在結構性逆風下遭市場重擊,也有公司在政策與技術變局中找出新的成長軌道,逼得投資人必須重新檢視過去習以為常的防禦與成長邏輯。

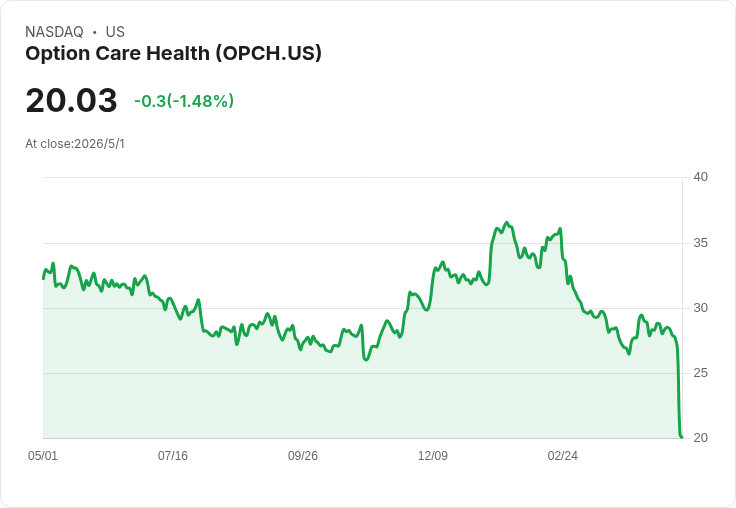

首先受到矚目的,是替代場域醫療服務業者Option Care Health(NASDAQ:OPCH)。公司公布2026年第一季營收僅年增1.3%至13.5億美元,不但低於華爾街預期,全年營收預測中值也下修至57.3億美元,約較分析師共識低3.6%。雖然調整後每股盈餘維持0.40美元、符合去年同期水準,卻無法彌補成長放緩的疑慮,導致股價單日重挫逾26%,年初以來跌幅擴大到37%以上。過去一年波動度不高的OPCH,出現罕見的大跌,反映市場對其長期成長曲線重新定價,也凸顯在利率仍偏高、醫療支付環境緊縮的情況下,醫療服務股已不必然等同穩健防禦標的。

同樣身處醫療體系的AMN Healthcare Services(NYSE:AMN),則從公司治理與業務結構角度,呈現另一種壓力。公司股東大會中,激進股東John Cheveden提案要求董事長與執行長職務分離,由獨立董事出任董事長,以強化監督,但最終未獲通過。Cheveden點出AMN股價自2021年高點129美元跌到如今約20美元,即使美股大盤強勢,股東仍飽受損失。管理階層在Q&A中坦承,疫情期間暴漲的旅外護理人力需求已出現「重置」,2025年雖然逐步穩定,但並非一路向上,中途還出現因醫院調整政策而放緩的階段。AMN試圖靠WorkWise整合人力平台與Passport App等科技工具,提高自動化與接案效率,卻仍面對結構性需求回落的現實,顯示單靠數位化難以完全抵銷疫情紅利退潮的衝擊。

與醫療需求放緩形成對比的,是製藥巨頭Merck & Co., Inc.(NYSE:MRK)展現出的成長韌性。Merck第一季營收達163億美元、年增5%,核心成長來自腫瘤藥物與動物保健,以及一批被公司視為具「幾乎全部有機會成為重磅藥」的新產品陣容。旗艦免疫療法KEYTRUDA家族銷售成長8%至80億美元,受惠於轉移性癌症與更早期治療的擴大使用,在乳癌、子宮頸癌等女性為主的腫瘤,以及與PADCEV聯用治療尿路上皮癌等領域都有貢獻。雖然子宮頸癌疫苗Gardasil因中國、日本需求下降以及美國CDC採購時點影響而衰退22%,但包含WELIREG、WINREVAIR、Otivus等新藥,已逐步接棒成為新的成長引擎,動物保健事業也維持6%成長,讓整體營運維持正向軌道。

值得注意的是,Merck在會計上因收購Sedera Therapeutics提列90億美元一次性費用,導致本季依GAAP計算出現每股虧損1.28美元。不過若排除該項目,公司仍上調2026年非GAAP財測中值,顯示管理層對核心業務與研發投資信心十足。研發面上,Merck在心血管代謝領域的口服PCSK9抑制劑enlicitide於第三期試驗展現顯著降膽固醇效果,並與FDA啟動加速審查對話;腫瘤領域則持續圍繞KEYTRUDA與WELIREG拓展多適應症與聯合治療,包含膀胱癌、腎細胞癌及卵巢癌等。公司並推出HIV單片雙藥新療法Idvynso,又在RSV疫苗、眼科雙特異性抗體等管線上加速推進,同時透過併購Terns Pharmaceuticals、與Google Cloud與Tempus AI擴大AI醫療合作,試圖鎖定未來10年的藥物與數據優勢。

在景氣循環與政策敏感度較高的工業與材料族群,市場看到的則是另一套劇本。礦物材料與環境解決方案供應商Minerals Technologies(NYSE:MTX)第一季營收5.47億美元、年增11%,兩大事業體Consumer & Specialties與Engineered Solutions皆呈雙位數成長,證實先前宣示的成長投資開始回收。公司去年啟動的一系列擴產與新產品計畫,預期今年能帶來年化1億美元額外營收,本季已貢獻「第一波成果」。不過,受中東衝突推升燃料與運費,實際能源及運輸成本增加約500萬美元,高於原先預估的200至300萬美元,壓抑了部分毛利率。管理層強調,公司採「價值定價」策略,透過調漲價格與臨時附加費轉嫁成本,且有2022年成功轉嫁超過2億美元通膨成本的經驗,預估價格與成本落差將在第三季後逐步收斂。

Minerals Technologies另一個亮點,是在環境修復與包裝材料上的布局。公司PFOS污染整治產品FLUORO-SORB目前在全球約350個試驗案場運行,其中已有10座市政飲用水廠進入全規模應用,且從美國、歐盟、英國到日本、香港,都有試點需求,顯示隨各國對永存性化學物質(PFAS)管制趨嚴,相關治理市場正快速起飛。此外,在PCC(沉澱碳酸鈣)衛星廠與紙包裝材料方面,公司已完成四項納入1億美元成長計畫的投資,手上仍有近兩打機會在談,且包裝應用在新案中的占比已從約一成拉升到25%至30%,反映全球減塑趨勢帶動紙基包裝需求。管理層預估第二季營收可達約5.6億美元、年增約6%,全年營收維持中個位數成長,營業利益率有機會在下半年向15%目標靠攏。

鋼鐵巨頭ArcelorMittal(NYSE:MT)則站在全球貿易與綠色轉型交界。公司財務長Genuino Christino指出,第一季每噸EBITDA達131美元,較去年同期增加15美元,且約為歷史平均毛利率的1.5倍,顯示在被形容為「景氣循環谷底」的階段仍能保有不錯的獲利體質。扣除季節性營運資金與成長資本支出後,年化自由現金流仍超過20億美元,為未來擴產與回饋股東預留空間。展望第二季,公司預期歐洲、北美與巴西鋼品價格與出貨量皆可改善,特別是歐洲在碳邊境調整機制(CBAM)與新關稅配額(TRQ)工具的雙重保護下,鋼價自CBAM上路以來已上漲約50至100歐元,政策效益將從第二季起更明顯反映在財報上。

在產能與區域布局上,ArcelorMittal正在加速由高排碳的高爐轉向電弧爐(EAF)。公司最新批准在法國Dunkirk興建EAF,搭配先前已公布的西班牙Gijón與Sestao專案,預期自2026年起可帶來額外18億歐元EBITDA貢獻。Dunkirk將保留現有下游設備與產品組合,只是把上游製程由高爐轉為電弧爐,以較低碳足跡生產相同高階鋼材,並倚賴法國政府支持與長約電價降低成本不確定性。北美方面,美國廠區維持高稼動率,成長動能主要來自墨西哥與加拿大,當地長材高爐已重啟,Calvert電弧爐亦在今年底前結束爬坡;印度業務雖然天然氣曝險較高,但公司已完全避險,且未收到產量受阻的訊號。礦業端,利比里亞鐵礦連續刷新出貨紀錄,目標在下半年達滿載、全年至少出貨1800萬噸。不過,烏克蘭事業仍因能源價格偏高而在第一季呈現負EBITDA,儘管第二季隨能源成本回落有望改善,整體營運環境仍被形容為「非常具有挑戰」。

綜觀上述幾家企業,可以看到醫療與工業板塊呈現截然不同的風險結構:醫療服務如OPCH與AMN在疫情後紅利耗盡、支出端受壓之下,股價與獲利承壓,而以創新藥為主的MRK則靠高毛利新藥與龐大研發管線對沖產品生命週期風險。工業與材料類股方面,MTX與MT雖深受能源、運費與地緣政治干擾,但同時受惠於環保監管升級、綠色鋼鐵政策與基礎建設需求,得以透過價格轉嫁與技術升級維持獲利。

對投資人而言,防禦型與景氣循環股的界線正在模糊。傳統印象中穩健的醫療服務股,如今可能比擁有長期技術與政策護城河的工業材料股更具波動;反之,像Merck這類掌握關鍵腫瘤藥與多元管線的藥廠,在高昂研發與收購成本下,若能持續透過數據與AI提高研發效率,反而有機會享受長週期成長溢價。未來幾季,隨著美國利率路徑、歐洲工業政策與各國醫療支付改革陸續明朗,這場跨產業的「基本面重估」恐怕才正要開始,投資人如何在高成長醫療創新與政策受惠的工業升級之間配置比重,將成為左右報酬曲線的新關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。