我的網誌

我的網誌

全球股市在AI題材與寬鬆資金加持下屢創新高,但英國央行高層示警:資產價格恐未反映伊朗戰事、影子銀行擴張與AI投資泡沫等多重風險。專家憂慮,一旦多項壓力同時引爆,恐從私募信貸與高估科技股外溢至實體經濟。

在全球主要股指屢創新高之際,監管機構卻罕見給出明確警告,點名當前市場可能正站在多重風險交會口。來自央行、實體產業與科技股財報的訊號,正拼湊出一幅「價格創高、風險抬頭」的矛盾圖像。

以英國央行金融穩定主管 Sarah Breeden 對 BBC 的談話為起點,當前股市與風險的錯位最為鮮明。她直言,全球資產價格在伊朗戰事升溫的背景下仍處歷史高位,「我們預期總有一天會出現修正」,真正讓她夜不成眠的,是多種風險同時「結晶化」的可能性,包括宏觀經濟衝擊、私人信貸信心下滑,以及人工智慧帶來的新一輪市場波動。這番話,不只是對單一資產泡沫的提醒,而是對整個金融系統的「多點破口」示警。

從指數表現來看,市場情緒幾乎嗅不到這層憂慮。標普500指數一年來大漲約三成,英國 FTSE 100 也上漲逾兩成。背後主因,是投資人對人工智慧的狂熱押注。國際貨幣基金(IMF)甚至將 AI 稱為全球經濟成長的「定義性驅動力」,科技巨擘砸下數千億美元擴建資料中心與運算基礎設施,形成一波規模媲美網路泡沫時期的投資潮。

然而,這一波 AI 投資與 1990 年代網路股狂飆既相似又不同。當年大量資金湧入尚未證明商業模式的網路新創,隨著資金緊縮與風險偏好逆轉,泡沫破裂、股市重挫。如今,支持者如 NVIDIA(NVDA) 執行長黃仁勳則強調,這回是對真實算力需求和長期生產力提升的押注,稱其為「人類史上最大規模的基礎建設建置」。但不容忽視的是,AI 生態圈存在高度「循環資本」現象——從 GPU 晶片供應商到雲端客戶彼此互相持股、互投資,在榮景時能放大利潤,在景氣反轉時也可能加速下跌傳導。

與此同時,另一個潛在震源來自「影子銀行」。Breeden 點名,過去 15 至 20 年迅速膨脹的私人信貸(private credit),已從利基市場成長為數兆美元級產業。這類非銀行金融機構直接對企業放款,但監管強度遠低於傳統銀行。近月已有部分基金出現虧損、限制贖回的案例,包括與 Blackstone 旗下私募信貸工具 BCRED 相關的 4 億美元貸款減值。英國央行擔心,未來真正的信貸緊縮,可能不是傳統銀行壞帳引爆,而是出現在這塊「監管陰影」之中。

如果說 AI 和影子銀行是金融市場的「結構性風險」,實體產業則提供了另一種角度的壓力指標。以日本汽車供應鏈為例,多家 Toyota 相關零組件大廠就坦言,伊朗戰事推升油價與石化產品價格,已讓成本與供給的不確定性急遽升高。Aisin 執行長 Moritaka Yoshida 指出,公司目前勉力吸收成本以維持供貨不斷,但「能撐多久並不確定」,僅鋁價上漲就可能在 2027 年度侵蝕約 150 億日圓營運利益。Denso 則預估,包含油價、塑膠與溶劑(如噴漆使用的稀釋劑)在內的不確定因素,足以讓本年度營益少掉 450 億日圓。

這些材料多與原油或石腦油價格高度連動,一旦中東供應再度受挫,亞洲企業首當其衝。Toyota Industries 就提到,部分供應商已開始縮短報價有效期,從原本按月改為按週,並要求調漲價格以確保原物料。對下游整車廠來說,短期可能仍以吸收成本為主,但若戰事延長、通膨壓力再起,轉嫁至終端車價乃至消費者的壓力,勢將逐步浮現。

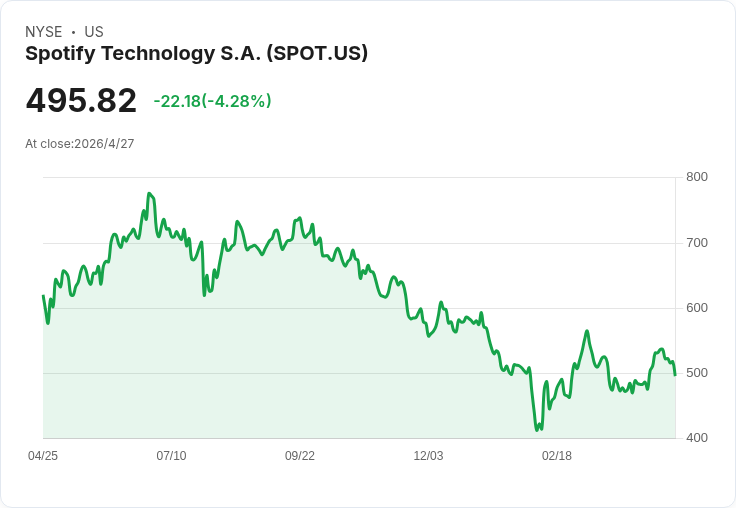

在資本市場端,科技平台本身的成長曲線也展現出與指數高昂估值不完全匹配的跡象。音樂串流大戶 Spotify(SPOT) 最新財測就明顯弱於華爾街預期:第二季營業利益預估 6.3 億歐元,低於市場共識的 6.84 億歐元;高價會員數預期增加 600 萬至 2.99 億人,同樣不及分析師預估的 3.02 億人。雖然月活躍用戶(MAU)預測仍優於市場,顯示平台規模持續擴大,但在歐洲與北美等成熟市場的成長動能放緩、前期漲價與裁員紅利消退之下,股價今年來已回落約 15%。

Spotify 一方面與 Apple(AAPL)、Amazon(AMZN) 音樂服務短兵相接,另一方面又積極投入生成式 AI 功能,例如 AI DJ、AI Playlist 與以自然語言生成歌單等工具,試圖提升使用黏著度。但正如英國央行所憂慮的,AI 雖是推動股市上攻的敘事核心,卻也提高了市場對未來獲利的「定價敏感度」:只要成長率略低於預期,估值修正就可能加劇波動。

實體商品市場則在供需失衡中進一步放大通膨壓力。美國牛肉市場近日就在嚴重乾旱與 75 年來最低牛隻存欄數的雙重打擊下,推升期貨與現貨價格連創新高。活牛期貨 4 月中旬突破每百磅 250 美元「心理關卡」,現貨五地區平均價也刷新紀錄;同時,因「新世界螺旋蟲」(New World Screwworm)威脅,美墨邊境暫停牛隻輸入,使美國每年逾百萬頭、以育肥牛為主的進口量驟減。分析師預估,牛肉供應吃緊恐延續至少一年到一年半,意味著超市牛肉價格的壓力短期難言舒緩。

值得注意的是,即便價格屢創新高,美國消費者對牛肉的偏好依舊強勁。畜產品市場資訊中心的牛肉需求指數去年升至 138 的歷史高位,較前一年再增加 10 點。這種「高價不抑制需求」的現象,某種程度也映照出股市中對 AI 類股的追買心理:只要消費(或成長敘事)仍在,投資人願意暫時忽略估值與風險的累積。

在風險堆疊的環境下,避險需求自然升溫。部分資產管理機構與理財平台開始重新強調黃金、收益型不動產與藝術品等「替代性資產」的分散效果。支持者強調,這類資產與股市相關性較低,過往在重大修正期間能提供一定緩衝。不過,歷史經驗也一次次證明:沒有任何資產能完全脫離整體流動性環境,若市場出現系統性去槓桿,多數標的仍難以獨善其身。

回到監管者拋出的核心問題——「我們準備好了嗎?」從央行對影子銀行的擔憂、實體產業對成本與供應鏈的焦慮,到科技平台財測暗示的成長降速,種種訊號都指向同一件事:當前的資產價格,也許過度相信 AI 帶來的生產力紅利,卻低估了地緣衝突、信貸擴張與實體成本上升交互作用的後座力。

未來一段時間,投資人與決策者恐怕都得在兩個現實間拉鋸:一邊是 AI 與科技創新驅動的長期成長想像,另一邊則是信貸週期反轉與地緣風險可能帶來的短期衝擊。真正的關鍵,不在於是否會出現回檔——這幾乎是遲早的事——而在於當多重壓力同時引爆時,金融體系與投資組合是否有足夠緩衝,讓調整成為「健康修正」,而非新一輪危機的開端。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。