我的網誌

我的網誌

傳統金流巨頭 Western Union(WU)獲利下滑、押注穩定幣與併購自救;同時兩家美股生技股 Protagonist Therapeutics(PTGX)、Ascendis Pharma(ASND)靠罕病與免疫新藥切入高毛利權利金模式,成為對沖基金追捧的新現金流引擎,凸顯「金融科技失速、生技授權崛起」的資金版圖洗牌。

在全球資金版圖快速重組之際,一邊是傳統匯款巨頭 Western Union(西聯匯款,Western Union Company,NYSE: WU)為了維持成長被迫擁抱穩定幣與大型併購;另一邊,生技新星 Protagonist Therapeutics(NASDAQ: PTGX)與 Ascendis Pharma(NASDAQ: ASND)則透過罕病與免疫療法新藥授權,打造出高毛利、低資本支出的權利金商業模式。金融與生技兩條看似平行的產業線,正在同時改寫未來現金流的遊戲規則。

先看傳統金融端。Western Union 公布 2026 年第一季財報,淨利由去年同期的 1.235 億美元腰斬至 6,470 萬美元,GAAP 每股盈餘(EPS)從 0.36 美元掉到 0.20 美元,調整後 EPS 也從 0.41 美元降至 0.25 美元。營收則停滯在 9.83 億美元,調整後還倒退 1%。在利率仍偏高、監管要求嚴格的背景下,這份成績單凸顯傳統匯款模式的成長壓力。

進一步拆解,Western Union 的 Consumer Money Transfer(CMT)匯款主力業務,在 GAAP 基準下營收下滑 3%、調整後更減少 6%,交易量則大致持平。營運利潤率也同步滑落,GAAP 與調整後營業利益率僅 13%,較去年同期的 18% 和 19% 明顯縮水。公司點名北美成本升高、缺乏過往廠商回饋金、新簽代理導致佣金增加、以及自營據點固定成本分攤不足等,都是侵蝕獲利的主因。

然而在同一份財報中,也可看出公司試圖自我翻新。Consumer Services 消費服務部門在 GAAP 基準下營收成長 24%,調整後更高達 33%,主因是 Travel Money 旅遊換匯業務擴張,包含收購 Eurochange,以及帳單代繳業務拉抬。更關鍵的是,Branded Digital 數位品牌渠道營收在 GAAP 下成長 9%,調整後成長 6%,交易量大增 21%,已占 CMT 營收 32%,交易量比重更達 42%。這顯示實體匯款雖然疲弱,但數位匯款動能仍在加速。

面對實體網路壓力,Western Union 總裁兼執行長 Devin McGranahan 直言,美洲地區零售業務仍面臨持續挑戰,第一季也受幾項一次性因素拖累,包括大額匯兌損失與較高稅率。公司押注的解方,是擬議收購 Intermex 以強化美洲零售匯款版圖,並預告將推出穩定幣(stablecoin)產品,強調此舉可「現代化」其支付系統,再加上持續對數位渠道投資,為更偏重線上的未來做準備。同時,公司仍重申 2026 年財測,預期調整後營收將成長 6% 至 9%,調整後 EPS 介於 1.75 至 1.85 美元。

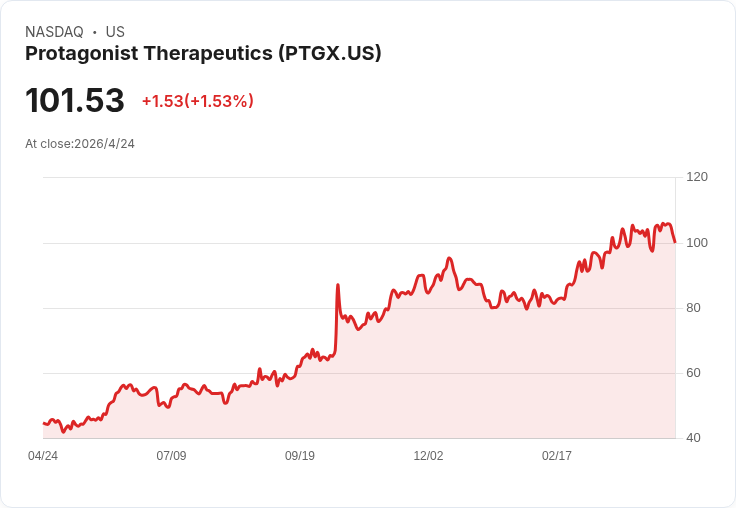

與此同時,在資本市場的另一端,生技股正以截然不同的路徑打造現金流。Protagonist Therapeutics 今年因為 Icotyde 獲美國 FDA 核准,用於中重度斑塊型乾癬,備受對沖基金關注。Icotyde 是市面上唯一每日一次口服的 IL‑23R peptide 藥物,被華爾街視為對現行注射型生物製劑的「破壞式」替代方案:同樣具備生物製劑等級效力,卻以口服藥型提供更高便利性。

更關鍵的是,Icotyde 由 Protagonist 與 Johnson & Johnson(強生)合作開發,J&J 擁有獨家商業化權利。對 Protagonist 而言,這等於把銷售、行銷與渠道風險外包給全球製藥巨頭,自己則專注研發,透過權利金與里程碑金收割高毛利。FDA 核准當下,Protagonist 即收到 5,000 萬美元里程碑金,未來仍有高達 5.8 億美元的額外監管與銷售里程碑、以及 6% 至 10% 階梯式全球銷售權利金。多家避險基金將這視為「相對保守但可預期」的現金流來源,可反哺公司其餘研發管線多年。

市場同時押注 Protagonist 的另一枚籌碼——罕見血液疾病候選藥 Rusfertide。公司已在 3 月提交新藥查驗申請(NDA),背後支撐的是成功的 52 週三期臨床數據。若順利過關,Protagonist 將從單一授權收金,走向多產品、以權利金為主的「商業化但資本支出輕量」公司典型,與傳統全盤自銷的製藥模式形成鮮明對比。

另一家受資金追捧的生技公司 Ascendis Pharma,則靠矮小症與生長激素平台切入高價罕病市場。該公司近期獲得 FDA 核准,用於兒童軟骨發育不全(achondroplasia)的 YUVIWEL,並取得美國孤兒藥市場專屬權,正式在美國上市銷售。YUVIWEL 對標的是 BioMarin 的 Voxzogo,但具備「每週一次給藥」的優勢,相較需要每日注射的同類產品,大幅改善病患與家庭的生活型態,被分析師認為有望搶下顯著市占。

為了吸引更廣泛的國際資金,Ascendis 已完成從美國存託憑證(ADS)轉為在 Nasdaq 直接掛牌普通股的結構調整。市場普遍解讀,這將有助未來被納入如 Russell 1000 或專門生技指數,提高被動基金持股比重與交易流動性。近期臨床成功也進一步去風險化其 TransCon 平台:4 月初數據顯示,TransCon hGH 與 TransCon CNP 聯用,能讓軟骨發育不全兒童在身高以外獲得更多臨床益處;另一項 InsiGHTS 試驗則顯示,其生長激素產品在療效上與每日 somatropin 相當,打開可能是數十億美元級別的新市場。

綜觀 Western Union、Protagonist 與 Ascendis 的現況,可以看出資本市場正在重新定價「現金流品質」。前者握有龐大客戶基礎與既有營收,但必須透過併購、穩定幣與數位轉型來對抗成長放緩與成本壓力;後兩者短期營收規模有限,卻因高度專注的研發與授權模式,創造出被視為低資本、高可見度的權利金收入,被對沖基金視為更具吸引力的長期現金流資產。

對投資人而言,這場在支付與生技間上演的「現金流之戰」尚未有定論。若 Western Union 的 Intermex 併購整合順利、穩定幣方案落地且被監管機構接受,配合數位匯款比重持續攀升,傳統匯款巨頭仍有機會在新一輪支付革命中守住一席之地;但若監管或技術推進不如預期,利差與成本壓力將持續侵蝕獲利。相對地,生技授權模式雖然看似穩健,但新藥銷售表現與後續審批風險依舊存在,一旦臨床或商業化不如預期,權利金現金流也可能打折。未來幾年,這三家公司在財報與臨床里程碑上的表現,將成為市場判斷「傳統金融轉型」對上「生技權利金崛起」哪一方更具韌性的關鍵觀察指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。