我的網誌

我的網誌

AI 狂潮推高晶片股與基礎設施投資,市場押注超級循環不因伊朗戰事與通膨退燒;但從軟體槓桿貸款被 AI 衝擊,到氦氣斷供與資金成本上升,真正的風險正悄悄轉移到供應鏈與信貸市場結構。

人工智慧(AI)相關題材再度點燃美股風潮,晶片股一片亢奮之際,地緣戰火與資金緊縮卻在供應鏈與信貸市場撕開新的裂縫。AI 超級循環看似「戰火不倒」,但背後的成本與風險,正在以更隱性、更結構性的方式堆積。

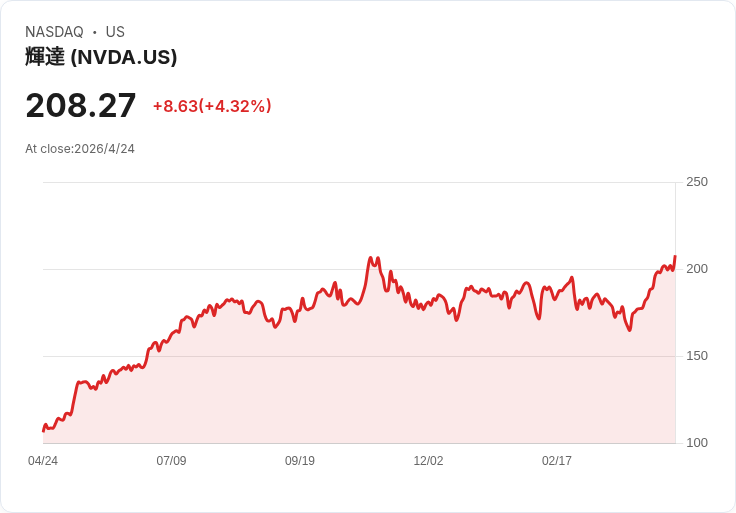

首先,市場對 AI 基礎建設的熱情幾乎無懼外部風險。以晶片股為主的 PHLX Semiconductor Index 已連續 18 個交易日上漲,帶動標普 500 與那斯達克指數再創新高。市值一度突破 5 兆美元的 Nvidia(NVDA)成為這波浪潮的象徵,而 Intel(INTC)在最新財報後單日大漲,創下自 1987 年以來最大漲幅,顯示市場認定 CPU 已成下一個 AI 算力瓶頸。分析師指出,我們才剛進入大規模 AI 推論(inference)的早期階段,需求與資本支出看起來都「很真實」且短期難以降溫。

資本支出數字同樣驚人。多家機構估計,雲端巨頭今年在 AI 基礎建設上將砸下約 6,500 億美元,涵蓋 GPU、CPU、記憶體、網路設備與資料中心電力等。Goldman Sachs 策略師預期,標普 500 指數今年有望攻上 7,600 點,並呼籲投資人鎖定能受惠 AI 成長、且不易被 AI 本身取代的「世代成長股」,包括 Broadcom(AVGO)、Nvidia(NVDA)、AMD(AMD)、Amazon(AMZN)、Meta(META)與 Micron(MU),以及與電力與基礎設施高度連動的企業,例如剛創新高的 GE Vernova(GEV)。

然而,伊朗戰事與對卡達 Ras Laffan 設施的攻擊,徹底打破了「供應鏈能自動吸收衝擊」的幻覺。隨著氦氣現貨價格翻倍,市場才驚覺,全球約三分之一氦氣供給高度集中在單一設施與航運路線,對半導體產業構成關鍵風險。J.P. Morgan 雖在三月報告中強調,目前對晶片產能的衝擊尚「可控」,一方面因為業者優先保障半導體用氦氣,一方面有數月庫存緩衝,但這起事件已讓氦氣從「冷門工業氣體」變成具戰略意義的資產。

在這個脈絡下,產業鏈新的贏家開始浮現。作為全球最大工業氣體公司,Linde(LIN)擁有可觀氦氣儲存與配送能力,在供給吃緊時具備極高議價空間,其手上約 100 億美元的專案待建量中,又有三分之二與乾淨能源相關,氦氣紅利只是長期成長故事之外的額外加分。Air Products and Chemicals(APD)同樣在氦氣運輸與基礎設施上具規模優勢,雖然討論度較低,卻有機會在地緣風險加劇的環境中受益。

供應鏈重塑的另一個主軸,是晶片製造產能的「在地化」。GlobalFoundries(GFS)近年大手筆擴充美國產線,強化紐約 Fab 8 與佛蒙特廠,並與 Renesas 宣布數十億美元的擴大合作,明確以「安全、韌性供應鏈」及符合美國國安與經濟優先順序為訴求。這些布局原本只是 CHIPS Act(美國晶片法)下的政策紅利,如今在戰火與航運風險放大後,反而成為客戶評估風險時的重要賣點。

全球龍頭代工廠 Taiwan Semiconductor Manufacturing(TSM)則在法說會上指出,目前尚未預見即時營運中斷風險,並透過安全庫存與政府能源協議降低衝擊。但在市場眼中,風險溢價已悄然上升——一旦關鍵原物料或物流再度卡關,客戶可能更願意為多元化產地付出額外成本,進一步推升整體晶片製造費用。

與此同時,AI 對傳統軟體與信貸市場的衝擊,也在另一個角落浮現。《華爾街日報》指出,自今年一月底以來,超過 100 檔以軟體公司為標的的第一順位槓桿貸款表現分化明顯,反映投資人重新評估各類商業模式在 AI 時代的存亡風險。針對特定垂直產業提供解決方案的「vertical software」表現相對抗跌,平均只跌約每美元 4.2 美分,因為這類公司往往深嵌在敏感工作流程中,客戶更不願意更換系統。

相較之下,「horizontal software」與軟體開發工具成為最大受害者。涵蓋廣泛企業功能的通用型軟體貸款平均下跌 8.8 美分,其中與薪資、稅務遵循、基礎設施相關者尚獲青睞,但資料分析、文件自動化等領域則備受質疑。最慘的是軟體工程工具,平均價格重挫 16.3 美分,部分協助開發者寫碼或管理程式碼的公司,如 Idera、SmartBear、Perforce 等貸款價格跌破 8 折,市場明顯擔心這些業者會被生成式 AI 直接蠶食其價值。

這種分化也清楚反映在信用品質上。年初仍高於 0.95 美元的優質貸款,平均跌幅僅 4.5 美分;原本就低於 0.95 美元的弱勢標的,則暴跌 10.5 美分。對放款銀行與私人信貸基金來說,AI 不再只是帶來新一輪成長的科技題材,同時也是評估企業存續風險的新變數——一旦現金流預期被重估,槓桿融資成本勢必走高,甚至壓縮部份公司的再融資空間。

在能源與電力面,AI 超級循環也開始改寫投資版圖。Public Service Enterprise Group(PEG)這類受監管的能源公司,看準未來用電需求與核能現金流,將 2026–2030 年資本支出計畫從 240 億美元提高到 280 億美元,並把長期盈餘成長目標上調至每年 6%–8%。對電力與輸配電資產的長期投資,正在成為 AI 資料中心擴張背後被忽略的關鍵支柱。

綜合來看,AI 超級循環本身的需求不但沒有因戰爭、通膨或利率高企而被打斷,反而在晶片股飆升與企業資本支出擴張中不斷加速。但真正被改寫的,是「誰能把這波紅利變成穩定現金流」以及「哪一段鏈條承擔新的風險」。從氦氣與工業氣體供應商、在地化晶圓廠,到電力基礎建設與受 AI 保護的垂直軟體,下一階段的贏家,未必是最顯眼的那一批科技明星股。

對投資人而言,關鍵問題已不只是「要不要追 AI 題材」,而是必須開始精算:在一個供應鏈成本提高、信貸市場對 AI 風險重新定價、地緣政治持續不安的世界,哪些公司握有真正的議價力與資本效率,能把這場超級循環轉化為十年的穩健回報,而不是一次景氣循環裡短暫的泡沫噴發。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。