發表

發表

我的網誌

我的網誌

特努斯9月接任,蘋果擁2.5億裝置安裝基礎與逾千億美元服務營收,AI與產品創新將成未來關鍵。

開場吸引:蘋果宣佈由現任硬體工程資深副總裁約翰·特努斯(John Ternus)自9月1日接任執行長,提振市場對產品創新與AI策略的高度關注。提問很直接:在領導人交接之際,現在是買進AAPL的好時機嗎?

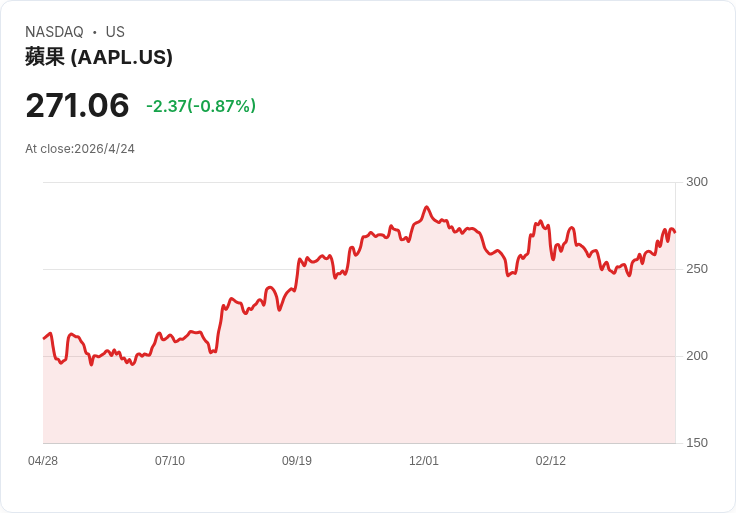

背景說明:蘋果長期以iPhone為核心打造「裝置+服務」生態,去年iPhone仍為全球最暢銷智慧型手機(Counterpoint Research),且蘋果的活躍裝置安裝基數已超過25億臺,服務營收突破百億美元級別,市值一度達到約4兆美元。這些成就來自史蒂夫·賈伯斯的產品導向與提姆·庫克的營運執行力共同塑造的企業路徑。

主旨與論點:領導人交接不等於高風險。特努斯被視為「產品派」領導人,長期負責iPhone、AirPods等硬體工程,主導降噪、助聽功能等技術。公司聲稱這是「長期且周全的接班規劃」,且庫克將轉任董事會執行主席,表示策略轉向可能是漸進而非激進的。在此情況下,重點在於特努斯能否善用其硬體與產品專長,加速蘋果在人工智慧(AI)及跨裝置整合的落地,成為推動下一波成長的關鍵。

事實、資料與案例: - 裝置基數:超過25億臺活躍裝置,為服務訂閱(iCloud、Apple Music、App Store等)提供穩定現金流。 - 服務營收:已超過1000億美元(公司公開數據級別),成為iPhone硬體之外的長期收入來源。 - AI 進展:蘋果於2024年推出Apple Intelligence,但整體推進被市場評為慢於部分競爭對手;消費者期待Siri等語音助手重大更新。 - 競爭比較:採早期AI策略的企業(如NVDA、INTC涉足相關領域)短期內股價表現強勢,凸顯市場偏好AI賽道領跑者。

深入分析與評論: 優勢方面,蘋果具備龐大生態、強大現金與研發實力,且領導層延續性高(庫克仍在)。若特努斯能以硬體整合與軟體AI加速創新,並推出能提升服務黏著度的新裝置或功能,蘋果有望在保有穩定現金流的情況下,再創成長動能。風險則包括AI部署速度遲緩導致市場份額被競爭者蠶食、高估值下的回撥風險、以及全球供應鏈與宏觀變動的衝擊。

替代觀點及駁斥: 有分析師與投資社群認為蘋果被AI趨勢落後,且有更高成長潛力的標的可替代持股(例如某些AI原生公司)。事實上,短期內AI先行者可能提供更高波動與報酬,但蘋果的優勢在於規模、現金流與生態系統的防禦力;若目標為長期穩健成長與配息/回購受益,蘋果仍具吸引力。投資人應視風險偏好衡量「高成長博取」與「長期穩健」之間的配置。

總結與展望/行動建議: 領導權過渡本身風險可控,關鍵在於未來12–24個月內蘋果在AI應用(尤其語音與跨裝置整合)與新產品節奏的表現。對投資人而言,可採分批進場或定期定額策略以分散時點風險;關注指標包括Apple Intelligence功能落地進度、服務營收成長率、以及新一代硬體發布時程。若你相信蘋果能在AI與產品創新上「補跑成功」,則特努斯接任可能是買入的機會;若偏好短期爆發型投資,則應比較其他AI或平臺型標的的風險/報酬特性,並嚴格設定停損與持有期限。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。