我的網誌

我的網誌

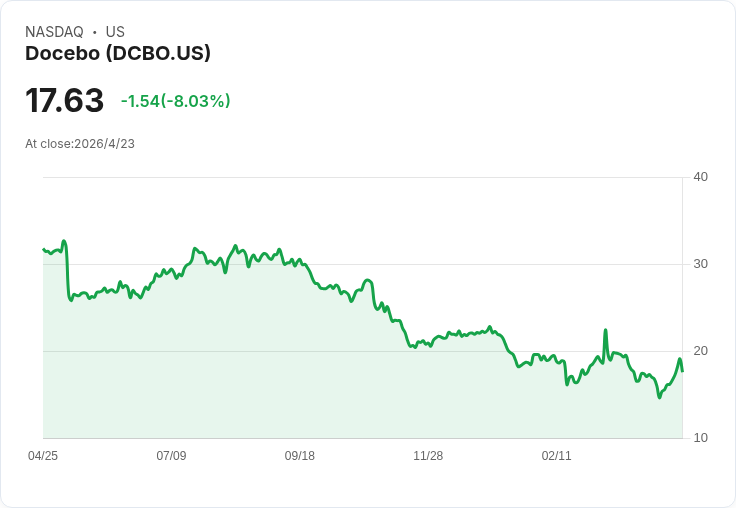

CEO推AI代理人與AgentHub,CFO把TAM從25B調至40B,目標2026年ARR回升加速。

Docebo在邁阿密舉辦的Inspire活動中,執行長Alessio Artuffo描繪公司進入所謂的「agentic時代」,將AI代理人視為擴充套件學習與合規能力的新引擎;財務長Brandon Farber則同步把可服務市場(TAM)估值從約250億美元上修到400億美元,並公開多項關鍵營運指標與未來目標,指出公司期待在2026年結束ARR(經常性營收)放緩並回到加速成長軌道。

背景與主張 - Artuffo主張,AI代理人的崛起不是要取代整體SaaS,而是淘汰那些建立在淺層資料與商品化流程上的平臺;Docebo的優勢在於其二十年累積的學習與合規「真實紀錄」(learning histories、compliance records、certifications),能提供可稽核的證據以支撐員工能力與合規要求。 - 他強調Docebo AI的使用量在近幾個月內成長約300倍,並提出三大AI策略:AgentHub(專屬代理人)、Enterprise Knowledge(企業知識整合)與MCP伺服器策略(將Docebo內容透過主流助理如Claude、ChatGPT、Copilot等分發)。

產品與平臺佈局 - AgentHub:宣稱能基於技能圖譜、評估訊號與企業知識「推理、決策並行動」,例如自動建課、優先處理合規問題、提醒學習者,並支援「人機協作」。該系統已能接入20多個企業級系統(含SharePoint、Confluence、Notion、Google Drive、Slack、Teams及多種CRM/HRIS),把知識放回使用現場。 - MCP策略:Docebo把外部助理視為分發通路,當員工向這些助理查詢培訓或認證時,若回應由Docebo來源供應,便能把Docebo內容帶入員工工具中。 - Learn仍為核心產品,佔大部分SKU與收入;公司也整合今年收購的365技能產品,推出Docebo Companion(無需大規模IT即可在網路任何處提供正確訓練)、大型企業用的註冊規則引擎、進化中的AI教練(含角色扮演、自定義評量規準)、Content Marketplace升級等功能。365產品展示了從LinkedIn、履歷、人才與績效系統彙整資料以建立「證據引擎」,讓企業自定義何謂能力的驗證標準(主管驗證、受監考試等)。

事實、資料與案例 - TAM由約250億美元上修至400億美元;其中美國政府市場TAM估為30億美元,Farber指政府部門競爭較少,且透過Deloitte、Carahsoft等夥伴在擴充套件。 - 公司把可服務機會分為內部學習(略低於40%)與外部受眾(略高於60%);舉例某美國大型運動組織、監管機構、Databricks與一位富時百的大型客戶以外部受眾為主。 - 在收購365後71天內,Docebo已在Q1把365交叉銷售給既有客戶,Farber視為收購策略初步成功的證據。 - 客戶集中度改善:先前代表2.8% ARR的AWS案已降為零,Dayforce約略超過3%;去除Dayforce後前十大客戶合計小於8%。 - 財務與資本紀律:Farber提到從2021年的8% EBITDA提升至預測2026年略高於20%,公司已減少7.2百萬股股本並回購277百萬美元股票,計畫在現有估值下持續回購。 - 指標與風險:Q1顯示核心業務加速,Farber預期2026為ARR不再放緩之年;FX因素在本次指引中拖累約100萬美元;公司警示近期R&D因AI效率提升會把成本從人力轉向運算(compute),但預期的運算成本節省並不會在2026年顯現。

深入分析與評論 - 商業意義:Docebo藉由把「可稽核的學習紀錄」當成護城河,試圖把學習平臺從純粹的知識檢索器提升為合規與技能驗證的系統。若技術與市場採用如公司預期,AgentHub與MCP分發路徑可顯著放大外部受眾收入,支撐TAM擴張。 - 競爭觀點與駁斥:批評者認為AI代理人會把SaaS商品化、拉低價格並削弱軟體價值;Docebo反駁指出,對於需要可稽核證據與合規流程的場景,單純知識檢索無法取代「系統化的學習紀錄」,因此擁有豐富歷史資料與驗證流程的平臺仍具競爭優勢。 - 風險面:短期內運算成本上升可能壓縮利潤,且FX、收購整合、與大型企業擴張的落地速度是實際成效的關鍵變數。此外,若外部助理(如ChatGPT)策略未能如預期成為穩定流量來源,分發通路假設會受限。最後,雖然公司強調客戶分散,但仍需監控個別大客戶的變動對營收的影響。

替代觀點回應 - 有觀點擔憂「Agent化」將使學習內容被更大型平臺吞沒並降低議價能力;對此,Docebo以「證據可稽核性」與深度企業整合能力為回應,並以實際跨系統接入與政府市場機會(較低競爭)作為差異化證據。 - 另有批評著眼於AI帶來的合規與隱私風險;公司在活動中雖未詳述合規細節,但強調要支援審計證明,未來須披露更多在資料治理與隱私保護上的具體落實,才能完全消弭疑慮。

結論與未來展望(行動呼籲) - 關鍵結論:Docebo正押注「AI代理人+系統化證據」的賽道,TAM大幅上修顯示公司看好外部受眾與政府市場的擴張機會;財務面則以提高EBITDA率與持續回購顯示資本紀律。 - 投資人與客戶應關注三大檢驗點:1) 2026年ARR是否確實回穩並恢復加速;2) AgentHub與MCP策略能否帶來顯著的外部學習者收入與跨系統採用;3) 運算成本與AI帶來的R&D效率是否如公司預期,並對獲利率產生正面作用。 - 對管理層建議:持續公開更多政府與大型外部部署案例的成效、強化資料治理與合規說明,並在財報與路演中量化AI帶來的運算成本與節省時序,以降低市場對於短期成本壓力與長期成長能見度的疑慮。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。