我的網誌

我的網誌

全球股市衝高、AI 投資狂飆、私人信貸與影子銀行快速擴張,從英國央行警告、科技巨頭裁員到銀行與數據中心的大舉押注,各方都在同一場高槓桿賭局裡。當能源價格、戰爭與AI估值同時出事,金融體系是否扛得住,成為當前最大問號。

全球金融市場正在一邊衝高、一邊暗藏風暴。英國央行(Bank of England)副總裁兼金融穩定負責人 Sarah Breeden 直言,當前股價處於歷史高位,卻未反映宏觀風險,「我們預期市場在某個時間點會出現調整」,這番話打破央行官員過去對市場走勢多半保守、模糊的慣例,顯示官方對當前資產價格的憂慮正在升溫。

Breeden 指出,真正令人擔心的不是單一衝擊,而是「多重風險同時引爆」的情境:大型宏觀經濟震盪、私人信貸信心崩潰、AI 與其他高估值資產同時重定價。她提醒,若股市劇烈下修,不只會讓持股家庭感到「財富蒸發」進而縮減消費,也會讓企業融資變難、投資放緩,最終削弱就業與景氣。這種連鎖反應,正是金融穩定監管機關最不願看見的局面。

在她口中的風險清單中,成長迅猛的私人信貸與影子銀行系統,是一個被點名的新焦點。Breeden 指出,所謂 private credit 規模在 15 至 20 年間從幾乎不存在,暴增到約 2.5 兆美元,而且尚未在如今這種規模與複雜度下接受真正「壓力測試」。相較於傳統銀行在金融危機後被嚴格資本與流動性規範束縛,這些非銀行放貸機構卻在監管邊緣快速蔓延,她警告,未來真正的信貸緊縮,恐怕會是「私人信貸危機」而非經典意義上的銀行信貸收縮。

這樣的擔憂並非空穴來風。近來已有部分私人貸款基金遭受損失,被迫限制投資人贖回,引發市場對金融體系新弱點的議論。Breeden 強調,她的任務不是預測股市何時跌、跌多少,而是確保當資產價格出現劇烈調整時,金融系統仍具韌性。換言之,官方已經假設「修正總會來」,問題只在於金融機構是否準備好承受那一刻。

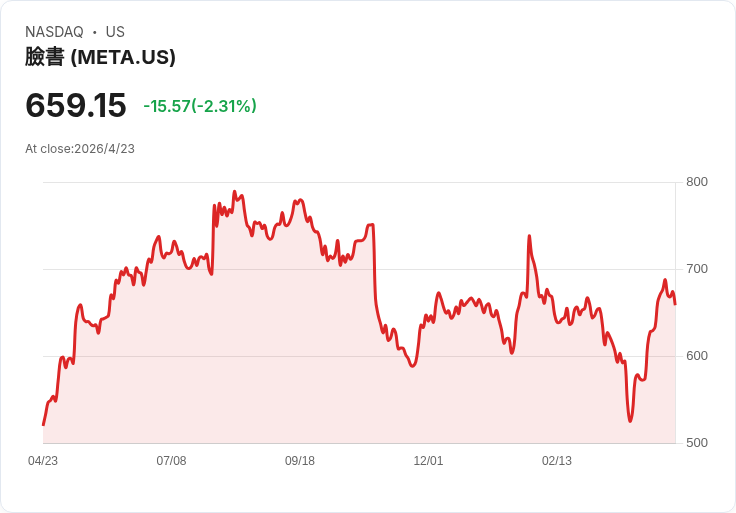

與此同時,另一股推升市場估值的力量,正是 AI 投資的史無前例盛況。科技巨頭 Meta Platforms (META) 傳出將在未來一輪裁員中砍掉約 10% 員工、約 8,000 人,同時凍結數千個原本要補實的職缺;理由之一,就是要騰出資源,將今年 AI 投資拉高到 1,350 億美元,幾乎等於過去三年總和。公司內部人士甚至形容,管理層「已對 AI 著迷」,為了模型與基礎設施訓練,連員工與工作電腦的互動資料都將被系統化蒐集,用於強化 AI 工具表現,引發內部對隱私與職場氛圍的強烈質疑。

Meta 執行長 Mark Zuckerberg 則在公開場合高調宣稱,2026 年將是 AI 徹底改變工作方式的一年。他強調,倚重 AI 工具的員工生產力大幅提升,一個人即可完成過去需要整個團隊才能達成的專案,暗示公司規模不再需要那麼多「傳統人力」。這種「以 AI 換人」的資源重配置,短期內提升利潤與股價,卻也映照出 Breeden 擔心的另一面——當 AI 概念成為資本市場新寵,科技股估值是否重演 1990 年代網路泡沫的劇本。

事實上,連 Microsoft (MSFT) 創辦人 Bill Gates 都曾形容當前 AI 投資氛圍有如「狂熱」,類似當年投資人瘋狂砸錢到還未驗證的網路新創。如今市場對 AI 基礎設施的支出已達數千億美元,Nvidia (NVDA) 執行長 Jensen Huang 仍一再淡化泡沫疑慮,但當央行官員開始公開提醒「估值偏高且低估風險」,對比企業端不斷加碼 AI 資本支出、同步以裁員壓低成本,這中間的張力愈來愈明顯。

在實體經濟端,AI 與數位轉型也正推動資本支出的另一端——資料中心與能源基礎建設。數據中心營運商管理階層在最新財報說明中指出,AI 訂單已從試點轉為量產,企業客戶直接簽下動輒 15 年期、附帶多年租金調升條款的大型合約,主力需求已從訓練轉向推論,強調超低延遲與高密度互連。為了消化這波需求,業者擴大土地與電力布局,例如在美國亞特蘭大周邊收購逾 870 英畝土地,規劃吉瓦級園區,並在其他市場追加數 GW 建設管線。

然而,這波基建熱潮同樣面臨供應鏈與成本風險。公司管理層坦言,建材、勞工、以及公用事業電力供應緊繃,導致成本壓力上升,好在目前市場租金成長仍大於成本通膨,讓利潤得以維持。換句話說,資料中心資產的估值邏輯,建立在「租金持續上漲、需求不退潮」的假設上,一旦景氣或 AI 需求不如預期,這些重資本投資也可能成為未來金融市場調整的放大器。

金融機構本身也在這場賭局裡。美國區域銀行 Columbia Banking System (COLB) 在最新季度業績中,強調透過資產負債表重整與成本控管,將淨利差(NIM)推升至 3.96%,並預期第二季可站上 4%。管理層同時加速回購股票,單季回購金額達 2 億美元,預計之後每季維持 1.5 億至 2 億美元的節奏。這類積極的資本回饋策略,在股市高檔時頗受投資人青睞,卻也意味著銀行正將更多盈餘回流股東,而非累積緩衝資本,以因應潛在景氣逆風。

同一時間,另一家區域銀行在收購 American National Bank 後,也釋出積極擴張訊號:靠著擴充 relationship managers,在堪薩斯市、奧馬哈、達拉斯等新市場推升 C&I 與 CRE 放款成長,預估企業金融貸款全年成長可達 9% 至 10% 高標,並維持約 1 億美元的股票回購授權。管理層表示,未來將依靠較低成本的支票與儲蓄存款,降低整體資金成本,在「不再降息」的利率環境下維持利差優勢。

從監理角度看,這些銀行策略並非立即構成風險,資本比率仍在監管要求之上。但當 Breeden 提到,她最擔憂的是一場由私人信貸引爆、透過複雜連結傳導至整體金融系統的「影子危機」,區域銀行加重對企業放款與資本回饋、同時面對季節性存款流出壓力,是否會在未來某個時點放大系統性波動,仍是潛藏的問號。

值得注意的是,這一切都發生在另一個巨浪之中——全球能源市場仍高度不穩。國際能源機構已警告,世界經濟恐正面臨史上最大能源衝擊之一;油價波動不僅推高運輸與生產成本,也加劇企業財報的不確定性。從 SS&C Technologies 到 Betterware、甚至礦業大廠 Newmont,各家公司都在財報中提及油價與能源成本壓力,試圖透過效率提升與成本控制抵消衝擊。

綜合來看,眼下的市場景象是:股價在 AI 想像、回購浪潮與低違約率支撐下,持續創高;同時,影子銀行膨脹、私人信貸未受考驗、AI 資本支出狂潮推升企業槓桿與成本結構。一旦能源、戰爭或科技估值其中任一環節出現劇烈反轉,都可能成為 Breeden 口中「多重風險同時爆發」的導火線。

對投資人與政策制定者而言,真正的考題並不是股市何時回檔,而是當市場終於調整時,是否已有足夠資本緩衝與流動性安排,確保這場「AI 與影子銀行年代」的試煉,只是一次健康修正,而非新一輪全球金融危機的開端。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。