我的網誌

我的網誌

在需求成長放緩、成本與地緣風險升溫之際,從固態電池新創 SES(SES)、工業建材龍頭 Carlisle(CSL) 到心臟醫材巨頭 Edwards(EW),最新財報釋出同一訊號:唯有掌握技術門檻與定價權,才能在高利率、成本震盪的周期裡維持成長與獲利想像。

在高利率環境與經濟不確定升溫之際,成長型企業能否穿越景氣循環,投資人看的已不只是營收數字,而是「技術護城河」與「定價權」是否夠硬。從電池技術新創 SES AI Corporation(SES)、工業建材與屋頂系統供應商 Carlisle Companies(CSL),到專攻心臟結構性疾病治療的 Edwards Lifesciences(EW),三家分屬不同產業的公司,在最新財報與法說會中卻呈現出高度一致的生存策略:要嘛用技術拉高溢價,要嘛用產品組合與成本控管撐住毛利,否則很難在成本上漲與需求波動下交出像樣成績。

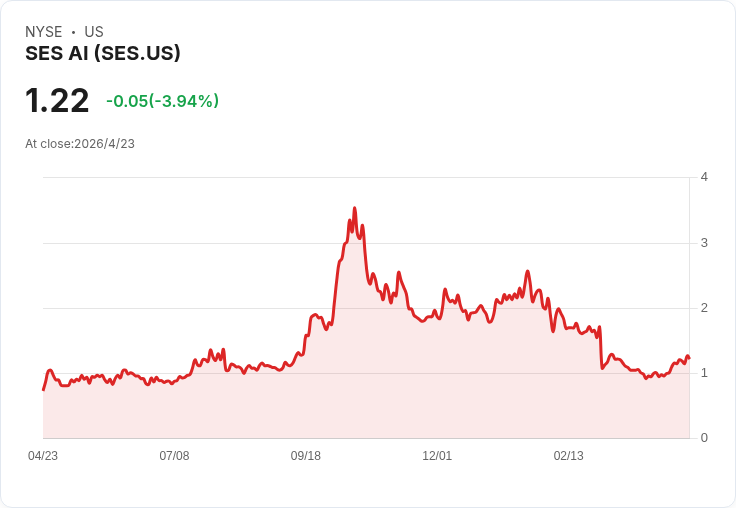

先看體量最小、風險最高的 SES。公司第一季營收 670 萬美元,較前一季成長 47%,並重申 2026 全年營收目標 3,000 萬至 3,500 萬美元,來源涵蓋儲能(ESS)、無人機電池以及材料與軟體訂閱三大事業。管理層明言今年收入將「以 ESS 為主」,並透過與 ATG EPower 簽下約 2,000 萬美元、為期三年的北美儲能系統批發分銷合約,等同正式打入北美市場。更關鍵的是,SES 已將韓國忠州工廠產線從電動車電芯轉為無人機電芯,開始出貨符合美國 NDAA 規範的電池給國防與商用無人機客戶測試,單顆電池市價落在 25 至 35 美元,一旦年出貨量達百萬顆,單一產品線年營收就上看 2,500 萬至 3,500 萬美元,與公司整體財測規模已相去不遠。

然而,SES 目前仍處於「燒錢衝商轉」階段。第一季 GAAP 淨損 1,210 萬美元,非 GAAP 淨損 1,110 萬美元,營運現金流出約 2,000 萬美元,即便帳上現金及流動性仍有約 1.78 億美元、短期壓力不高,但能否在 2027 年前把無人機與儲能客戶從測試導入量產,仍存在時間風險。管理層估計無人機電芯的資格認證通常需 1 至 2 季,材料測試則是 6 至 9 個月再加一季商業認證,意味著任何延誤都可能讓營收節奏出現落差。這種高度依賴未來轉換率的商業模式,雖有技術優勢與 AI 輔助材料搜尋平台等賣點,但對保守資金而言,仍屬高波動、高槓桿的成長賭注。

與 SES 對照,Carlisle 則是典型在成熟市場靠「定價與效率」維持獲利的企業。公司第一季營收 11 億美元,年減 4%,主因去年有約 1,500 萬美元加拿大客戶因關稅提前拉貨效應未再重現,加上冬季天候延宕工程。然而,在量縮情況下,調整後 EPS 仍小幅成長 1% 至 3.63 美元,調整後 EBITDA 利潤率更擴張至 22.3%。關鍵在於 Carlisle Operating System(COS) 持續推動生產效率、採購紀律與銷管成本控管,抵消了部分銷量壓力。

面對油價波動與運費上升,公司選擇「先定價、後看需求」,在屋頂與建材(CMM)及工程產品(CWT)雙事業於 3 月中起先後兩度調漲價格,並祭出即時運費附加費。財務長明言,2026 年原本預估低個位數成長,如今因價格拉高,全年營收成長區間將往上緣偏移,且這一段上修幾乎全部來自漲價而非量增。CMM 第二季毛利率預期接近 31%,第三季甚至略高於 31%,顯示價格傳導能力相當強勁。不過,管理層也不諱言地緣政治升溫、伊朗衝突與荷姆茲海峽風險,使原物料與運費成本存在再度走高的可能,新建市場也在「高利率更久」環境下持續疲弱,必須靠翻修與重新鋪屋頂需求穩住基本盤。

若把視角轉到醫療科技,Edwards Lifesciences 展現的則是另一種「靠創新擴大市場」的定價與成長邏輯。公司第一季總營收 16.5 億美元,年增 12.7%,並將 2026 年全年營收成長預期自 8%–10% 上調至 9%–11%,調整後 EPS 升至 2.95 至 3.05 美元。核心產品經導管主動脈瓣置換術(TAVR)全球銷售 12 億美元,年增 11%,受惠於大量臨床數據,包括 EARLY TAVR、PARTNER 3 七年及 PARTNER II 十年數據,支撐醫師對較早介入治療的信心,加上歐洲有競爭者退出,使其市占略有提升。公司同時將 TAVR 全年成長預期從 6%–8% 調高至 7%–9%。

更具爆發力的是經導管二尖瓣與三尖瓣療法(TMTT),第一季銷售 1.73 億美元,年增約 42%,公司維持 2026 年 7.4 億至 7.8 億美元、年增 35%–45% 的指引,並將 2030 年 20 億美元營收視為長期目標。產品組合中,EVOQUE 三尖瓣系統持續放量,新一代 SAPIEN M3 則鎖定過去缺乏理想解方的患者族群,引發心臟科醫師高度興趣。即便公司加大研發投資,第一季調整後營業利益率仍達 31.4%,全年預估也將落在原先 28%–29% 區間的高標,長期並計畫自 2027 年起每年再擴張 50–100 個基點。

當然,Edwards 的成長故事並非毫無風險。投資人反覆追問,競爭對手針對低風險族群的長期資料,是否會改變 TAVR 市占與指引假設;管理層則一再強調,當前成績主要來自整體市場成長,而非單純搶市占,且新臨床數據尚難精確量化影響。美國 TAVR 支付規則(NCD)的最終版本仍未定案,公司也坦言很難預測結果,只能將目前已知因素納入財測。至於針對中度主動脈狹窄的 PROGRESS 試驗,管理層明確表示,在心臟研討會 TCT 公布前不會釋出任何預期,顯示市場對關鍵臨床結果的高度敏感,也凸顯醫療器材成長股極度依賴監管與數據門檻。

綜觀 SES、Carlisle 與 Edwards 三家公司,可以看出成長股在高利率時代的三條路線:一是像 SES 以技術突破與新應用場景(軍用無人機、儲能系統)換取未來高成長,但目前須承受虧損與轉換率不確定;二是如 Carlisle 在成熟市場透過系統化效率與強勢定價對抗成本壓力,即便量縮仍維持利潤率擴張;三是 Edwards 以臨床證據與創新裝置擴大可處理病患族群,在健康保險與監管框架內爭取更高價值醫療服務。

對投資人而言,關鍵問題不在於這些公司短期營收是成長 10% 或 12%,而是它們各自在所處產業中,是否擁有足以跨過景氣循環與政策變動的實質定價權與技術優勢。當原物料、運費與利率的「外部噪音」愈吵,能穩定提高價格、維持毛利或打開全新市場空間的公司,反而會在波動中顯得更為清晰。接下來幾季,無論是 SES 無人機電池的實際訂單落地、Carlisle 價格調整在需求端的彈性測試,或 Edwards 關鍵臨床試驗與支付政策結果,都將成為檢驗「定價權是否真實存在」的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。