我的網誌

我的網誌

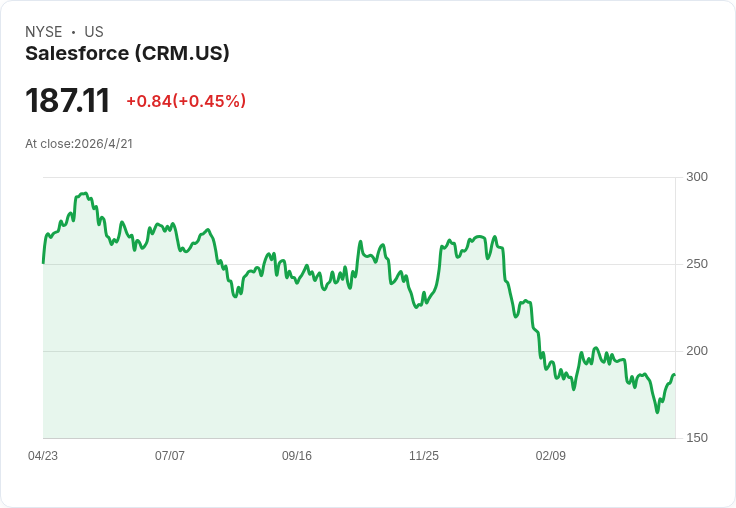

大空頭Michael Burry增持CRM與多檔軟體股,稱拋售屬技術性,基本面仍穩健。

引子:以押注2008年房市崩盤聞名的投資人Michael Burry,近期逆向操作,買入已被市場拋售的優質軟體股,最新目標為Salesforce(CRM),引發市場關注與討論。

背景與主張:Burry 在其 Substack 表示,他不認為軟體類股下跌反映公司基本面惡化,而是「技術性壓力」──尤其與私募信貸及軟體相關債務的連鎖拋售有關,導致股價被迫下挫。Burry 認為,若剝除這些情緒與被迫賣壓,許多企業仍具備穩健財務與競爭優勢,因此他開始建倉、擴大在多檔軟體與金融科技股的持股。

Burry 的持股組合與理由:除了加碼Salesforce之外,他新開約3.5%倉位於PayPal(PYPL),並維持對Fiserv(FISV)、Adobe(ADBE)、Autodesk(ADSK)與Veeva Systems(VEEV)的持股,計畫再增持MSCI(MSCI)。這些公司在支付、設計軟體、企業流程與資料分析等關鍵領域具關鍵地位;Burry 認為目前價格更多反映恐懼而非經營實績。

Salesforce 的基本面與資料:Salesforce 公佈的財報顯示,2026 財年以來創下營收、單季與現金流新高,並回饋超過140 億美元給股東,約佔自由現金流的99%。公司在第四季宣稱高階產品套件採用量季增300%,並以「Rule of 44」為衡量指標,目標逐步推升至「Rule of 50」。兼併Informatica 的整合進度超預期,交易在不到12個月即達到加成效果。分析師預估CRM營收將從2026財年的415.3億美元,成長至2030財年的606.4億美元;同期自由現金流預估從144億美元增至208億美元。

估值與潛在回報:以自由現金流(FCF)簡單估算,若CRM未來以12倍前瞻FCF定價(低於過去10年平均30倍),股價三年可能上漲約63%;若倍數回升至15倍,則三年內有機會翻倍。37位追蹤分析師中,28位給予「買進」評等,平均目標價約262美元,較當前水準約有40%上檔空間。

反方觀點與駁斥:市場主要疑慮為人工智慧(AI)浪潮可能促使企業自行開發內部工具,減少對第三方SaaS的依賴。對此,Salesforce 企業與AI負責人Joe Inzerillo 反駁稱,AI只是提升工具效率,並不會消滅對成熟平臺的需求;再者,Salesforce 擁有26年客戶資料資產,結合其AI層Agentforce,能創造持續改進與差異化商業成果。公司也透過「agentic work units」衡量AI帶來的實際業務價值,以證明非僅依賴語言模型代幣包裝。

風險評估與結論:Burry 的策略高度依賴兩個假設:一、被拋售的主因為技術面而非基本面;二、AI 與市場結構不會在短期內徹底抹殺大型SaaS的經濟模式。若私募信貸緊縮或AI自建工具加速取代第三方平臺,風險將顯著上升。對於投資人而言,應持續關注企業現金流、AI實際產出指標、私募信貸市場與估值倍數變化;短期可把握波動中的佈局機會,長期則需以基本面做嚴格驗證與風控配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。