我的網誌

我的網誌

AI 熱潮帶動的「七巨頭」今年首季竟全數下跌,跌幅達 6%–23%;同時間 Intel(INTC)股價卻年初至今飆升約 78%,在 CPU 重回 AI 基礎建設主角、地緣政治與資金輪動三重力量下,市場正在重算 AI 贏家版圖。

今年第一季,美股投資人驚覺一個殘酷現實:過去幾年幾乎「閉眼買閉眼賺」的科技「Magnificent Seven(七巨頭)」——包括 Amazon、Apple、Alphabet、Meta Platforms、Microsoft、Nvidia 與 Tesla——竟然在同一季通通收黑,跌幅約介於 6% 至 23%。在全球 AI 狂潮看似方興未艾之際,這樣的走勢格外刺眼,也逼得市場開始認真思考:AI 投資的下一個階段,到底是誰在接棒?

要理解這一輪劇烈輪動,必須放回更大的宏觀背景。首先,伊朗戰事升溫、油價攀升,讓供應鏈繞行荷莫茲海峽的不確定性大增,壓抑了整體成長股評價。其次,市場開始質疑,各家科技巨頭砸下的 AI 資本支出規模是否「花得回來」,AI 收益何時能確定落袋,成了新一輪估值修正的核心。當長線故事依舊動人,但短線現金流與利率壓力卻很現實,七巨頭自然難以再像 2023、2024 年那樣一騎絕塵。

不過,若從更長周期來看,歷史仍然站在優質大型科技股這一邊。回顧過去 20 年,包括 Amazon、Apple、Microsoft 等指標公司,雖然也曾在 2008 金融海嘯、美國經濟衰退與 2020 疫情期間遭遇重挫,但後續普遍走出三位數、甚至四位數的驚人漲幅。這段歷史提醒投資人:高品質科技股的股價可以大幅回檔,卻很少「就此消失」,關鍵在於企業能否持續把技術優勢變成現金流。

與此同時,AI 產業內部的主角與配角,正在悄悄換位。過去兩年市場聚光燈幾乎完全集中在 Nvidia,視其為 AI 基礎設施中不可或缺的 GPU 王者。然而,從今年 3 月起,華爾街開始出現一個新說法:在 AI 基礎設施擴建的下一階段,CPU 的重要性正被重新評價。AMD 與 Intel 都傳出 CPU 需求明顯升溫,連 Bank of America 也調高相關銷售預估,意味著「只看 GPU、不看 CPU」的簡化思維,恐怕走不下去了。

最明顯的受惠者,就是過去幾年一路被嫌落後的 Intel(NASDAQ: INTC)。根據 Yahoo Finance 數據,Intel 股價今年以來大漲約 78%,遠遠甩開同期僅上漲約 3.4% 的 SPDR S&P 500 ETF(SPY)。尤其值得注意的是,這樣的漲勢並非建立在「完美財報」上——事實上,Intel 在 1 月底公布 Q4 業績後,因 Q1 展望讓市場失望,股價隔日一度暴跌逾 17%,收在 45.07 美元。真正的轉折點,是 4 月以來一連串圍繞 AI 的關鍵策略動作。

首先,Intel 與 Apollo(NYSE: APO)在 4 月 1 日宣布,Intel 將以 142 億美元回購其愛爾蘭 Fab 34 合資公司中 49% 非持有股權,部分以現金、部分以約 65 億美元新債籌資。這象徵 Intel 寧可自己承擔資本開支壓力,也要完全掌握先進製程產能,向市場釋出「重押製造、要做真正 IDF(設計+製造)玩家」的訊號。

接著,Reuters 報導,Intel 在 4 月 7 日宣布加入 Elon Musk 所主導的 Terafab AI 晶片園區計畫,將為 SpaceX 與 Tesla(NASDAQ: TSLA)的機器人與資料中心提供處理器。雖然這項合作的財務細節尚未完全揭露,但在 AI 與機器人願景最具話題性的企業之一掛名之下,Intel 成功把自己重新包裝成「新 AI 生態圈的關鍵 CPU 供應商」。

第三個關鍵,是 Intel 與 Google(NASDAQ: GOOGL, GOOG)在 4 月 9 日確認多年度合作,將以最新 Xeon 6 處理器支撐 Google Cloud 的 C4 與 N4 等工作負載優化實例,同時擴大共同開發客製化 ASIC 型 IPU(Infrastructure Processing Unit)的深度。IPU 能將網路、儲存、安全等功能從主 CPU 分離,提升整體運算效率,這正是公有雲業者在 AI 時代最在意的「每瓦效能」與「每美元效能」戰場,Intel 若能在此占住樞紐位置,長期營收想像空間自然水漲船高。

在這些利多加持之下,華爾街態度也開始鬆動。Morgan Stanley 分析師 Joseph Moore 雖然仍給予 Intel「equal-weight(持有)」評等,但已將 2027 年每股盈餘預估自 0.97 美元調高至 1.34 美元,比市場共識高出約兩成,並將目標價從 41 美元一口氣拉升到 56 美元。更關鍵的是,他給出的本益比約 42 倍,已超過大型邏輯晶片同業的高標,反映出「數字還在底部、槓桿空間巨大」的市場期待,儘管他對 Intel 代工事業的長期折現價值仍抱持保留態度。

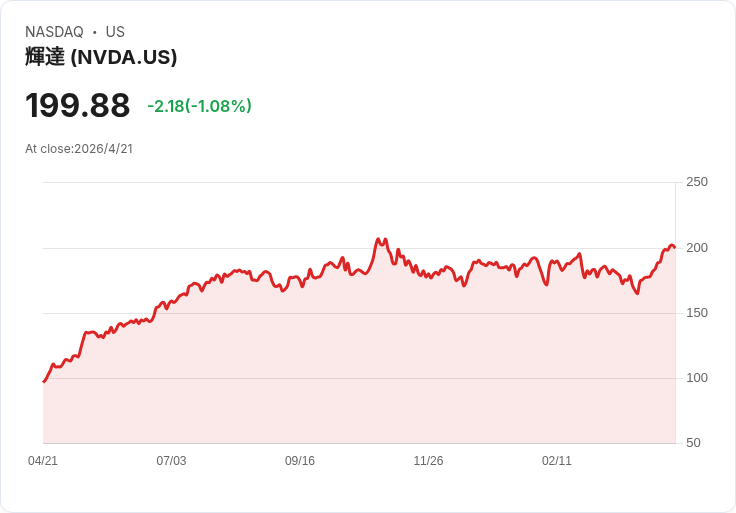

仍需留意的是,這波對 CPU 與 Intel 的重新定價,並不意味著 Nvidia(NASDAQ: NVDA)、Microsoft(NASDAQ: MSFT)、Amazon(NASDAQ: AMZN)等七巨頭就此出局。Nvidia 依舊掌握 AI GPU 霸權,Microsoft 與 Amazon 則在雲端與 AI 服務端維持強勢成長,Apple(NASDAQ: AAPL)、Meta(NASDAQ: META)、Tesla 在裝置、廣告與電動車+自駕生態系仍有龐大護城河。比較合理的解讀是:市場從「單押幾檔 AI 概念王」進入「回到基本面、尋找下一批受惠者」的新階段。

對投資人而言,這一輪劇烈輪動帶來兩個啟示。第一,AI 的確仍是長線結構性趨勢,但資金會在不同細分領域之間移動:當 GPU 估值拉得太高,資金自然會開始尋找在 CPU、IPU 或雲端架構優化上具備實質訂單與現金流的公司。第二,不要再把「七巨頭」當成唯一答案。就像部分分析提醒,Broadcom、Oracle 等非七巨頭玩家,同樣在 AI 基礎設施與企業軟體領域交出亮眼財報,未來也可能成為推動 S&P 500 指數的下一波主力。

總結來看,AI 投資從「故事期」進入「驗收期」,市場開始用更嚴苛的財報與現金流標準檢視每一檔標的。七巨頭短線回檔不代表故事結束,而是提醒投資人:在新一輪 AI 資本支出循環中,像 Intel 這樣重新找準定位、拿到關鍵合作案的公司,反而可能成為指數之外的新贏家。接下來,關鍵問題將不再是「哪家公司講 AI 講得最響亮」,而是「誰能把 AI 變成穩定、可持續放大的真實收益」。這場 AI 長跑,才正要進入耐力決勝的階段。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。