我的網誌

我的網誌

2026 年第一季全球太空產業投資暴衝至 79.5 億美元、年化金額創新高,市場資金明顯轉向「風險開啟」模式。SpaceX 傳準備 IPO、Amazon 收購 Globalstar,更把太空從衛星通訊推進到軍工防務與軌道資料中心新戰場。

全球太空經濟再度被資本點燃。根據投資機構 Seraphim Space 最新數據,2026 年第一季流入全球太空公司的資金飆升至 79.5 億美元,幾乎是前一季的兩倍,並將過去 12 個月累積投資金額推升到歷史新高的 188 億美元。搭配市場對 SpaceX 傳出籌備上市的高度期待,太空不再只是火箭夢,而是實實在在的資本戰場。

從交易數量來看,單季達到 159 筆,讓年度總數攀升至 654 筆新高,但真正拉抬金額的關鍵在於「支票變大」。Seraphim Space 指出,平均交易規模從上一季的 3,510 萬美元,暴增到 6,800 萬美元,顯示資金正快速集中到被視為「類別龍頭」的公司,而不是灑向一堆早期小案。美國無人海上與感測技術新創 Saronic 更一口氣完成 17.5 億美元募資,成為歷來最大規模太空融資之一,凸顯大額軍工與國防相關案子正在主導市場風向。

Seraphim Space 投資經理 Lucas Bishop 形容當前氛圍明顯偏向「risk-on」,資金主動追逐具領導地位的標的。他點出幾股同時發酵的順風:各國國防預算攀升、登月與深空計畫重新升溫,以及市場對 SpaceX 首度公開發股的高度期待。若 SpaceX 真啟動 IPO,將不僅為早期投資人與員工帶來關鍵變現機會,更會提供整個產業一個估值「比較基準」,拉高其他太空公司的退出能見度與估值想像。

在資金來源與地理分布上,北美仍是絕對核心,第一季約占全球太空投資七成。歐洲則交出 2022 年以來最佳表現,顯示歐盟在衛星、發射與新型太空基礎建設領域重新加速布局;亞洲的投入金額也超過 12 億美元,正在從單純的衛星應用走向更完整的產業鏈投資。區域間的此消彼長,反映出太空正被視為科技主權與國安戰略的重要一環,各國政府與主權基金的影子更為明顯。

更關鍵的變化,是資金流向的產業結構正在翻轉。以往大家談太空創投,多半想到衛星通訊與地面接收設備,如今 Seraphim Space 指出,越來越多資本轉向「太空基礎設施」新領域,包括商用空間站、軌道資料中心、在軌維修與補給等。這些項目投資期長、技術門檻高,但一旦建成,能形成類似地面基礎建設的長期現金流,對風險資本與基建型資金都具吸引力。

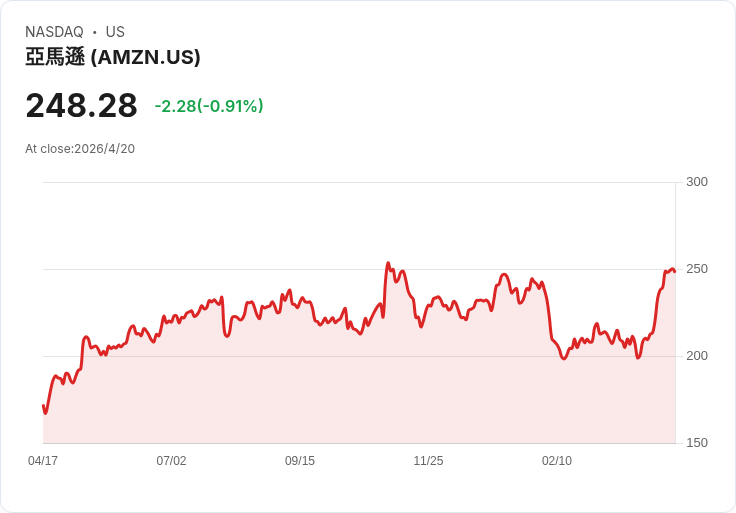

衛星連網依舊是熱點,但已經從「誰先把衛星打上去」變成「誰掌握生態系」。美股電商巨頭 Amazon(AMZN) 上週宣布,以 116 億美元收購衛星通訊公司 Globalstar,市場解讀為其 Kuiper 計畫與全球雲端服務的關鍵拼圖之一。這起交易一方面顯示大型科技公司願意砸重金直接買進頻譜與軌道資源,另一方面也讓投資人看到,衛星營運商不只靠頻寬賣錢,更能成為雲端、物聯網與國防通訊網路的一部分。

在軍工與國防面向,俄烏戰爭與中東局勢讓各國更意識到戰場對衛星影像、加密通訊與無人系統的依賴,軍方成為拉動太空投資的穩定大客戶。Saronic 超大規模融資正是這股趨勢縮影:國防單位需要更強的海上感測與無人平台,背後往往牽動大量衛星資料、軌道中繼與 AI 處理能力,形成「太空—雲端—戰場」一條龍的新型供應鏈。

然而,這波資金狂潮也並非沒有疑慮。首先,從單季 79.5 億美元、平均案量翻倍來看,估值被推高幾乎是可預期的結果,一旦利率環境反轉或 SpaceX IPO 不如預期,太空概念股可能面臨劇烈修正。其次,許多在軌基礎建設,例如商用空間站與資料中心,商業模式仍在摸索階段,未來實際需求是否能支撐現有投資規模,仍是問號。

從另一個角度看,太空正快速走出「單一敘事」。過去十年,市場多把太空等同於火箭與衛星,如今從國防到雲端、從登月到低軌資料中心,各類題材相互交織。對投資人而言,這意味著需重新思考風險分散:不是持有一檔指數型「太空 ETF」就算押注整個產業,而是要理解上游發射、中游衛星與下游應用之間迥異的現金流結構與政治風險。

展望未來,若 SpaceX 在未來一年內真的啟動 IPO,勢必成為檢驗整個太空賽道估值的「壓力測試」。一旦市場願意給予高倍數,全球太空新創將更容易透過上市、併購獲得退出管道,吸引更多長線資金進場;反之,若估值保守,資本可能從早期硬體轉向已有穩定收入的通訊與資料服務業者。對產業參與者來說,現在的關鍵不是如何講出更夢幻的故事,而是如何在國防預算、登月計畫與雲端應用交會的十字路口,找到真正可持續營收與現金流的商業模式。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。