我的網誌

我的網誌

油價與地緣政治風險推高航空燃油成本,Alaska Air(ALK)雖在Q1營收與虧損優於預期,卻因燃油價格劇烈波動,罕見全面撤回2026全年獲利展望與EPS指引,改以單位營收與成本指標交代前景。

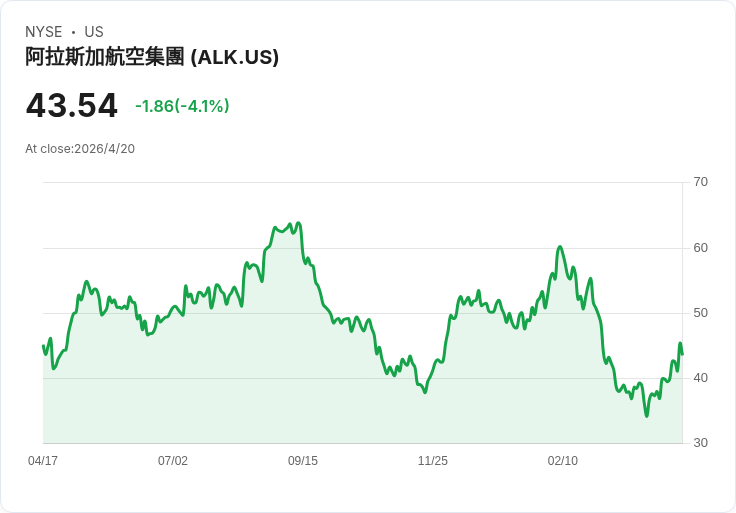

第一段:引言與最新財報狀況 美國航空業再度陷入「油價恐慌」。位於西岸的航空公司Alaska Air Group(Alaska Air,股票代號:ALK)公布最新財報,第一季雖然仍虧損,每股虧損(GAAP EPS)為-1.69美元,但略優於市場預期0.01美元;營收則達33億美元,年增5.1%,同樣小幅優於預估。表面上看來「比預期少慘一點」,卻掩不住管理層對未來獲利能見度的高度不安——公司罕見宣布暫停2026年全年獲利指引,連第二季也不再給出傳統EPS區間,改以營收與成本假設來說明。

第二段:油價與地緣政治讓預測失靈 Alaska Air在聲明中直言,造成視野模糊的主因,就是國際油價在地緣政治衝突下劇烈擺盪。管理層指出,目前燃油價格變化急、幅度大,導致未來幾季的盈餘預測「難以可信」,因此與其給出可能被現實打臉的EPS區間,不如乾脆暫停全年指引,等待市場稍微穩定後再重新評估。這樣的措辭,反映出航空業高度依賴燃油成本的結構性風險,一旦油價走勢脫序,傳統財務預測模型就形同失效。

第三段:改貼近營運面 以單位營收與成本說話 在獲利預測失準的情況下,Alaska Air選擇改用營運指標對外溝通。公司預估,第二季運能(容量)將較去年同期小幅成長約1%,但比原先計畫少了近1個百分點,原因在於5、6月主動縮減部分班次,以因應需求與成本壓力。就收入端來看,第二季單位營收有望較去年成長高個位數百分比,若需求與票價走勢維持強勁,甚至有機會年增10%。值得注意的是,即便夏威夷遭受風暴衝擊、短期需求受到打擊,形成約2個百分點的單位營收逆風,整體表現仍被認為具韌性。

第四段:成本端壓力暫時升溫 下半年才有望回落 然而,成本面卻沒有這麼樂觀。Alaska Air預期,第二季的單位成本(不含燃油)將比第一季高出約1.5個百分點。除了近端縮減運能導致固定成本攤提壓力上升之外,還有幾項短期因素推高支出,包括因國際寬體機隊增加飛行而衍生的機師與機組人員訓練費用、與去年同期相比缺乏飛機出售收益帶來的「基期逆風」,以及針對整合後單一旅客服務系統的重要里程碑,公司規劃發放員工認股或獎勵所產生的認列費用。管理層強調,這些壓力多屬暫時性,預計在今年下半年,單位成本成長將回落至低個位數增幅。

第五段:燃油成本成最大變數 單季EPS恐被吃掉3.60美元 最關鍵的變數仍是燃油。依Alaska Air的假設,4月航空燃油成本約為每加侖4.75美元,整個第二季平均則約4.50美元。這樣的價格水準,足以讓公司在單季多出約6億美元的燃油支出,相當於每股獲利承受3.60美元的壓力。以目前規畫的運能來估計,第二季燃油用量約為2.97億加侖,任何超出預期的油價上揚,都會進一步壓縮盈餘與現金流。這也解釋了為何即便需求看起來不差,管理層仍寧可撤回EPS指引,避免市場過度解讀。

第六段:市場反應與投資人心態 在財報與前景說明公布後,Alaska Air盤後股價下跌約1.7%,顯示投資人對「指引缺席」的反應偏向謹慎。對長線投資者而言,營收仍呈成長、需求尚稱穩健,加上成本壓力多數被定調為「短期因素」,確實提供了一些安心緩衝;但對重視獲利可預測性的機構資金來說,油價高度敏感、EPS視野模糊,卻是一個不容忽視的風險折價來源。

第七段:航空業風險再教育 對沖策略與定價能力成關鍵 從Alaska Air的示警,也可看出整體航空產業的共同課題:在燃油高度波動、地緣政治風險頻發的環境下,單靠傳統「售票量×單價」的成長,很難保障穩定獲利。業者一方面得提升燃油對沖與採購策略,降低成本暴露,另一方面也必須透過票價管理、附加服務與航線調整等手段,提高應對成本劇變的彈性。對投資人來說,未來評估航空股時,恐怕更要看的是公司在成本控管、油價風險管理與票價議價能力上的體質,而不只是營收成長數字。

第八段:展望與懸而未決的問題 綜觀目前情勢,Alaska Air選擇「不給EPS指引」本身,就是一個強烈訊號:航空業未來數季的獲利波動,很可能比多數人預期更大。若國際油價能在今年下半年趨於穩定,加上公司預期單位成本增幅回落、需求維持穩健,Alaska Air有機會逐步修復獲利;但若地緣緊張升級、油價再度飆漲,業者即便滿載飛行,也未必能換回漂亮的EPS。對市場而言,真正的考題不只是「這家公司現在賺多少」,而是「在這種不確定環境下,誰有能力活得比較穩」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。