我的網誌

我的網誌

AI算力軍備競賽全面升溫,TSMC高階製程滿載推升獲利創新高,周邊零組件與工業供應鏈同步受惠;但雲端支出與地緣風險、材料瓶頸交錯,未來兩年恐進入「零可用產能」新常態。

市場對人工智慧(AI)算力的渴望,正在把全球半導體與工業供應鏈推向另一個臨界點。最新一季財報顯示,台積電(Taiwan Semiconductor Manufacturing Company, TSM)在高階製程全面滿載之下,獲利與營收雙雙爆衝,與此同時,專攻工業零組件的NN Inc.(NASDAQ: NNBR)則因拿下大型資料中心與電網訂單,上調未來業務目標,宣示AI基礎設施投資正從晶片延伸到整個硬體體系。

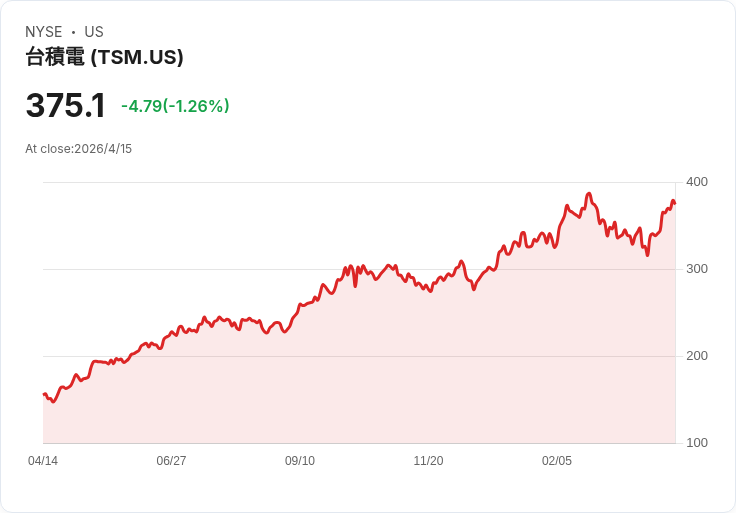

台積電公布第一季業績,在美國會計準則(GAAP)下,每股美國預託憑證盈餘(EPADR)達3.49美元,優於市場預期,營收達359億美元,年增高達40.6%。更關鍵的是產品結構:3奈米製程出貨占晶圓營收25%、5奈米占36%、7奈米占13%,也就是說,7奈米及更先進節點已貢獻晶圓營收的74%。在全球僅少數業者能量產先進製程的情況下,台積電幾乎成為高階AI晶片的「唯一入口」。

這樣的數字背後,是AI雲端巨頭對算力毫不手軟的支出。報導引述Nvidia執行長Jensen Huang表示,科技產業普遍認為,只要能取得更多產能,就能推進自家AI發展並拉高營收;然而,高階製程產能目前已「跑在極限」,使得AI加速器與高端處理器面臨「零可用產能」危機。分析師指出,台積電在AI供應鏈中的關鍵地位,已讓宏觀逆風很難真正在其財報上留下痕跡。

不過,市況並非毫無陰影。UBS分析團隊雖預期台積電繳出強勁季報,卻同時警告,AI帶動的記憶體供給吃緊正推升成本,削弱終端消費性電子需求。換句話說,雲端與資料中心投資還在加速,但一般消費者在通膨與高價產品前愈來愈縮手,半導體景氣呈現「企業熱、消費冷」的分裂局面。中東緊張局勢也增加整體不確定性,雖然UBS認為AI資本支出短期仍相對抗跌。

市場也關注關鍵材料供應風險。氦氣是先進製程不可或缺的氣體之一,而主要供應國之一的卡達正位於中東衝突周邊。UBS提到,氦氣偏緊恐為產業帶來壓力,但目前研判對台積電實際生產影響有限。台積電亦表態,短期內不預期戰事會影響氦、氫等關鍵製程材料供應。這種「風險存在、但尚可控」的情況,將成為市場接下來反覆測試的焦點。

當AI晶片供給卡在先進製程產能上限,資金開始往下游與周邊硬體蔓延。工業零組件供應商NN Inc.近期股價單日飆漲近三成,背後原因就是公司公布初步第一季營收將成長,並把2026年新增業務訂單目標上修至8,000萬至9,000萬美元區間。公司透露,本季新簽約中約4,300萬美元來自電網與資料中心市場,且先前已拿下全球AI基礎設施與資料中心設備大廠的液冷零組件長約,為了因應需求,NN已投資17台高速高精密CNC機台擴充產能。

這些訊號顯示,AI浪潮不僅推升GPU與先進製程晶圓,從機櫃、供電、散熱到網通零組件,都有望分食成長紅利。只是NN股價雖然今年以來已上漲逾四成,卻仍低於過去52週高點約四分之一,長期投資人若五年前投入1,000美元,如今市值不到260美元,反映出市場對此類小型供應鏈公司仍抱持「高波動、高風險」的保留態度。

另一方面,AI基礎設施拉動的消費行為,也在零售與二手時尚等周邊產業留下痕跡。美國3月零售銷售數據顯示,服飾與配件通路月增0.57%,年增幅更為顯著,帶動線上服飾平台ThredUp(NASDAQ: TDUP)、Stitch Fix(NASDAQ: SFIX)股價在盤中出現明顯波動。ThredUp過去一年有多達43個交易日股價單日波動超過5%,Stitch Fix則有41日,顯示消費類成長股在高利率與結構轉型環境下,市場情緒相當敏感。

回到核心問題:AI算力軍備競賽會走向「硬著陸」還是「溫和降溫」?從目前資訊來看,雲端與資料中心投資短期仍難降速,台積電等關鍵晶圓代工與零組件供應商訂單可望維持高檔,但上游產能瓶頸與材料風險,將持續把議價能力推向掌握先進製程與關鍵工藝者。相對地,中下游高度競爭且缺乏技術護城河的企業,則可能在景氣微幅波動時,承受更大的獲利壓力。

未來一到兩年,投資人與產業恐須習慣一個新常態:AI相關資本支出不會一下子消失,但供給端的任何微小變化——無論是地緣政治、氣體與材料、中小設備供應商產能失誤——都可能在股價上被放大反應。當「零可用產能」成為AI晶片市場的新日常,真正能穿越周期的,將是那些掌握關鍵技術、又能穩定管理供應風險的少數玩家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。