發表

發表

我的網誌

我的網誌

AI 風暴席捲供應鏈與新興市場,美企資本配置大轉向:Nvidia 6 個月砸逾 180 億美元鎖定關鍵合作夥伴,Oracle 靠 AI 裁員拉升股價,Coca-Cola 則押寶非洲實體成長;同時資金在 AI 領頭羊與「無聊」類股 Texas Instruments 間重新洗牌。

全球資本市場正被人工智慧(AI)與地緣風險重塑,最新一波企業動作顯示,美國大公司正同步重編供應鏈、調整人力與押注新興市場,試圖在下一個十年卡位。從晶片巨頭 Nvidia (NASDAQ: NVDA) 的瘋狂投資,到軟體老將 Oracle (NYSE: ORCL) 借力 AI 精簡編制,再到 Coca-Cola (NYSE: KO) 在非洲加碼百億布局,甚至連被視為「無聊股」的 Texas Instruments (NASDAQ: TXN) 也被點名是 AI 時代的股息黑馬,企業資本配置邏輯正在發生結構性變化。

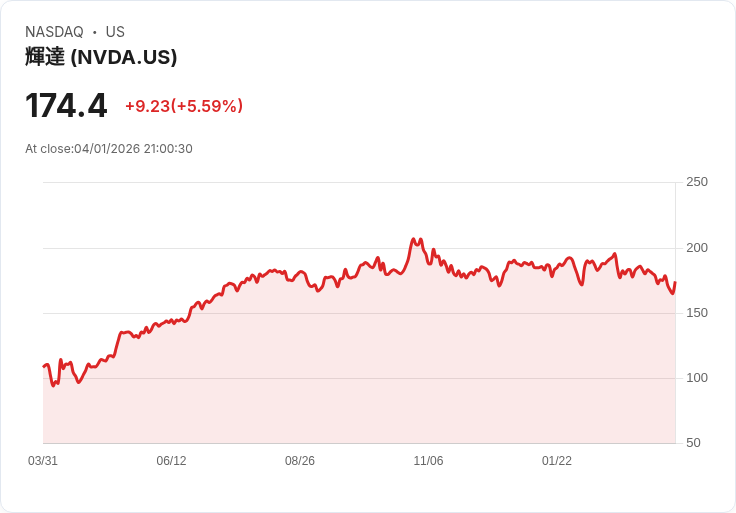

首先,在 AI 生態系核心位置的 Nvidia,已不再只是一家賣 GPU 的公司,而是透過資本大規模綁定整個產業鏈。根據公開資訊,Nvidia 過去六個月對多家上市公司承諾至少 180 億美元投資,策略清晰指向三大目標:鎖住關鍵零組件、鞏固運算與連結能力、確保電力與雲端資源供應。最新動作是對 Marvell Technology 投入 20 億美元,以強化其 NVLink 平台所需的高階連線能力;稍早又對 Nebius 投資 20 億美元,支持至 2030 年部署超過 5GW 的 AI 系統,等同提前預訂未來數年的算力「產能」。

Nvidia 的資金更深入到供應鏈細節。對 Lumentum 與 Coherent 的押注,目的在確保先進光學與雷射技術供給;持有 CoreWeave 20 億美元股份,則鎖定 AI 資料中心建設能力。再加上向 Intel 收購 50 億美元股份,以及對 Synopsys 投資 20 億美元,瞄準的是晶片設計工具與製程協同。硬體之外,Nvidia 亦與大型能源公司合作取得電力,並向包括 OpenAI 在內的私營 AI 領導者投入大量資金,企圖在軟硬體與能源三端形成閉環。這一連串動作,等於是用資本把未來十年的 AI 生產要素「先下訂單」。

與此同時,AI 也正在倒逼傳統軟體大廠調整體質。Oracle 股價近期單日飆升約 6%,主因市場解讀其啟動多部門裁員,是為了藉 AI 工具提高研發效率、壓低成本。根據受影響員工貼文與報導,此次裁員波及包括醫療事業在內的多個單位,受影響人數可能上看數千甚至逾萬人,且不以績效為考量。Oracle 共同執行長 Mike Silicia 先前已表示,AI 程式設計工具讓較小的工程團隊就能更快交付方案,意味著公司認為「人力槓桿」可以被 AI 部分取代。從資本市場角度看,這是典型的「用技術說服投資人接受裁員」,但也凸顯企業在 AI 時代的人力結構風險:效率提升的同時,內部知識與文化是否會被過度稀釋,尚待時間驗證。

在實體經濟面,Coca-Cola 則選擇走上另一條路:把錢投向長期人口紅利與消費成長空間。公司宣布,將聯同區域裝瓶合作夥伴,在 2030 年前對南非投資 10 億美元,擴大產能、強化物流與開發更符合當地需求的新產品。Coca-Cola 指出,其在南非的整體系統(含供應商、經銷與零售端)於 2024 年創造約 512 億南非幣經濟價值,新投資是延伸這一基礎,並配合 2025 年起在非洲其他地區預計投入的 12 億美元,以及加碼淨水等永續專案。對投資人而言,這代表公司一方面維持「資產輕」的加盟模式,另一方面把非洲視為未來營收與獲利的重要增長曲線,在全球利率高企、成熟市場成長趨緩下,這種布局被視為拉長戰線、對沖單一市場風險的關鍵一步。

值得注意的是,在大家談 AI 題材時,一些「看似無聊」的老牌半導體公司,反而因為扮演底層基礎設施角色,被長線資金重新檢視。Texas Instruments 專攻的是類比晶片,主要功能是把實體世界訊號轉換為數位訊號,看似與火熱的 AI 演算法無關,但實際上無論是資料中心、智慧手機還是各式智慧裝置,都離不開這類元件。公司目前提供約 8 萬種產品,服務超過 10 萬客戶,堪稱數位化浪潮的「水電工」。在 AI 驅動資料中心需求暴增下,Texas Instruments 支援資料中心的銷售在 2025 年第四季年增達 70%,顯示其在 AI 供應鏈的間接受益程度遠高於一般想像。

從股東報酬角度,Texas Instruments 也展現截然不同於高成長 AI 股的邏輯。公司已連續 22 年調高股利,目前殖利率約 3%,接近歷史區間高端。管理層一方面加大資本支出、宣示擬收購 Silicon Labs (NASDAQ: SLAB) 以布局未來需求,一方面仍維持穩健的股息政策。部分分析認為,只要全球數位化趨勢不逆轉,類比晶片需求將長期存在,Texas Instruments 有望在未來數十年持續累積配息紀錄,最終躋身所謂「股息王」。與 Nvidia 這類高波動成長股相比,它代表的是另一種 AI 時代的投資敘事:不搶風頭,但穩賺底層剛性需求。

資本市場對 AI 的態度,從 Alphabet (NASDAQ: GOOG, NASDAQ: GOOGL) 與 Recursion Pharmaceuticals (NASDAQ: RXRX) 的命運差異,也可見一斑。Alphabet 在 ChatGPT 橫空出世之初一度被視為會被顛覆,但如今不只替核心搜尋服務加入 AI 模式與 AI 摘要,還透過 Gemini 訂閱與雲端 AI 服務打造多元營收來源。雖然股價今年迄今下跌約 13%,部分投資人擔心其 AI 重投資短期壓縮獲利,但從長期競爭優勢、品牌與用戶黏著度來看,市場多數仍視其為可長抱的「寬護城河」標的。相較之下,主打 AI 輔助藥物研發的 Recursion 尚未有任何上市產品,連第三期臨床都還沒進入,虧損持續,風險等級明顯更高,只適合極度積極的投機型資金。

綜合這些案例可以發現,AI 不再只是單一產業的技術題,而是一場覆蓋資本配置、人力策略與地理布局的全面戰爭。Nvidia 用資本提前鎖定 AI 生產要素,Oracle 以 AI 為名瘦身組織,Coca-Cola 則在非洲複製「飲料+基礎建設」的長線成長劇本,Texas Instruments 靠看似老派的類比晶片穩穩站在 AI 浪潮背後。對投資人與產業參與者而言,接下來真正的問題不是「要不要搭 AI 這班車」,而是「選擇坐在哪一節車廂」:是追逐高風險高成長的前端運算與模型公司,還是押注供應鏈、基礎設施與新興市場的慢熱長跑。答案恐怕沒有標準解,但可以確定的是,忽視這場結構轉變,將是資本市場中最昂貴的錯誤之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。