發表

發表

我的網誌

我的網誌

在能源轉型與基礎建設投資推升下,從美國重機龍頭 Caterpillar(CAT)、水基礎建設供應商 Mueller(MWA)、到阿拉斯加關鍵礦物與秘魯銅冶煉新投資,硬資產與工業鏈正迎來結構性行情,但估值與週期風險也同步升溫。

全球資本市場近年追捧 AI 與雲端題材,不過在科技股之外,一場聚焦「硬資產」與實體產業鏈的資金重配,正悄悄展開。從美國重機製造商 Caterpillar Inc.(CAT)、水基礎建設供應商 Mueller Water Products(MWA)、保險科技業者 HCI Group(HCI),一路延伸到阿拉斯加金礦與銻礦、秘魯銅冶煉設備投資,礦業與工業股在能源轉型、基礎設施與供應鏈安全議題加持下,出現新一波結構性行情。投資人看好這些企業手握實體資產與技術能力,能在全球再工業化浪潮中吃下長線紅利。

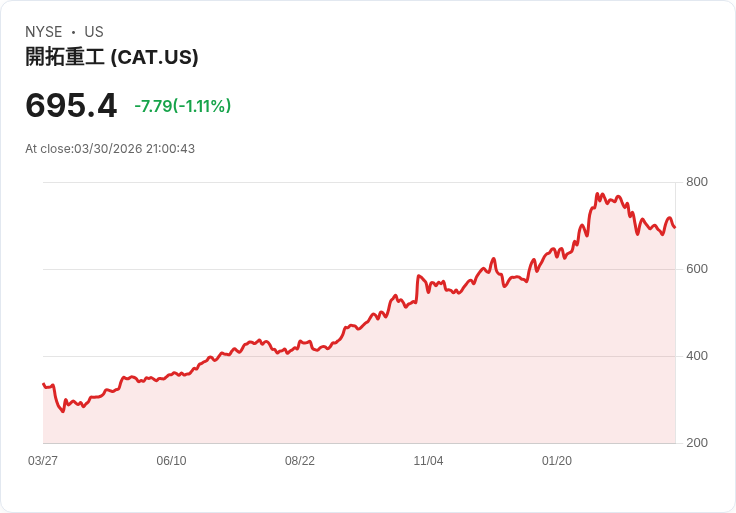

首先被視為景氣風向球的 Caterpillar Inc.(CAT),股價截至 3 月 27 日已漲至 695.40 美元,過去 2025 年來累計漲幅約 60%,本益比則來到追蹤 36.2 倍、預估 30.21 倍,評價已不算便宜。看多派認為,CAT 不再只是傳統挖土機與工程車製造商,而是結合融資、售後服務與技術解決方案的綜合工業集團,旗下金融事業協助客戶分期與租賃購買設備,穩固客戶黏著度;同時公司多年維持高額自由現金流,僅 2025 年第三季就創造逾 30 億美元,支撐穩定配息與庫藏股,成為兼具成長與收益的藍籌股。

在全球大型基建、礦業與能源投資升溫背景下,CAT 黃色重機遍布各國工地與礦場,被視為工業與基礎建設景氣的「溫度計」。市場樂觀看待,隨著各國推動基建更新、能源轉型與資源開發,只要資本支出維持高檔,CAT 便有望持續受惠。不過也有機構提醒,目前評價已反映相當程度景氣復甦預期,若未來基建預算縮水或景氣反轉,高本益比將放大股價波動,投資人需留意週期反轉風險。

除了重機龍頭外,部分具「淨現金」優勢的實體產業,也被點名為值得關注的防禦性成長標的。水基礎設施老牌企業 Mueller Water Products(MWA) 擁有 7.3 百萬美元淨現金,約為市值的 0.2%,雖然比例不高,但反映資產負債表健康。該公司股價約 27.04 美元、預估本益比約 19.1 倍,市場看好其在水資源管線、流量控制系統的長期需求,尤其在老舊城市基礎設施翻修與節水政策推動下,水基建投資具明確長線趨勢。

保險與科技結合的 HCI Group(HCI) 則是另一個極端案例。該公司以佛州住宅保險起家,如今透過自有科技提升承保與理賠效率,並坐擁 11.5 億美元淨現金,相當於市值的 58.6%。以每股 150.50 美元計算,HCI 的預估股價淨值比約 1.6 倍。樂觀看法認為,龐大現金彈藥讓公司在天然災害頻仍、保險市場波動之下仍具高度安全邊際,並可伺機擴張或回饋股東。不過也有觀點指出,高現金部位意味管理層必須持續證明資金運用效率,否則長期報酬恐不如將資金釋還股東。

資源端則出現更明顯的戰略資產布局。位於美國阿拉斯加 Fairbanks 礦區的 Felix Gold 宣布,行使選擇權取得 Treasure Creek 專案兩筆高地礦業租約與 25 個礦權的 100% 所有權,扣除先前 85 萬美元選擇金,尚須在 30 天內支付 140 萬美元完成交易。Treasure Creek 擁有 JORC 推估金資源 46.7 萬盎司,更關鍵的是,當地已確認為美國境內唯一已證實的高品位銻礦來源,其塊採礦石品質超過美軍濃縮礦規格,且絲毫不需額外混礦。

在地緣政治風險與關鍵礦物供應安全愈來愈受重視的今天,高品位銻礦對軍工與先進製造的重要性,使 Treasure Creek 項目具備高度戰略價值。Felix Gold 不僅透過獨立計畫驗證直接熔煉與濕法冶金等礦石到金屬的加工路徑,也委託工程顧問 Worley 完成場址與代工處理評估,目前正進一步審查。隨著本次收購完成,公司在 Fairbanks 礦區的探勘權益已超過 38.8 萬英畝,成為當地最大地主,並取得長期開發銻與黃金的地權保障。

同樣押注基礎金屬長期需求的還有芬蘭工業技術公司 Metso。該公司拿下 Southern Peru Copper Corporation 位於秘魯 Cocachacra 的 Tia Maria 銅礦 SX-EW 冶煉技術合約,金額高達 1 億歐元。Metso 將提供 VSF 溶劑萃取與電解採銅(Electrowinning) 全套系統,年產能可達 12 萬噸 LME A 級高純度銅陰極,並包含雙介質過濾設備、機器人陰極剝板設備與酸霧捕集系統,以降低環境衝擊。這筆訂單已列入 2026 年第一季礦業事業接單。

Metso 強調,其 SX-EW 解決方案可提升銅陰極生產效率、延長設備壽命並降低整體營運成本。自 1990 年代以來,公司已在全球銅產業交付逾 30 座溶劑萃取廠與 20 座電解採銅廠,累積技術與實績。Tia Maria 專案則被視為因應全球能源轉型下,銅作為關鍵導體金屬需求攀升的代表案例。Metso 南美總裁 Eduardo Nilo 指出,公司將透過當地服務網絡提供完整技術支援,協助專案滿足市場對銅的成長需求。

縱觀上述個案,從 Caterpillar 的重機與基建循環、Mueller 與 HCI 的淨現金防禦能力,到 Felix Gold 卡位美國唯一高品位銻礦、Metso 供應銅冶煉關鍵技術,可以看到「硬資產+技術」的組合,正成為新一輪資金關注焦點。相較純金融工程或純軟體題材,這類企業背後的現金流往往綁定基礎需求與長期資本支出,具備一定抗通膨特性。

然而,投資這類資源與工業股並非沒有陰影。礦業與基建高度仰賴景氣與政策週期,銅、黃金與關鍵礦物價格波動,都可能放大利潤起伏;大型設備與冶煉投資亦面臨環評與社會爭議壓力,任何政策轉向都可能拖慢專案進度。再加上部分標的如 CAT 已享有不低評價,讓「好公司、好股價」的拉鋸更形激烈。

展望後市,若全球綠能與電動車普及、電網升級與城市基建更新持續推進,銅與關鍵礦物長期需求可望維持高檔,帶動相關設備與服務供應商受益。投資人若看好此結構性趨勢,可從資產負債表健康、現金流穩健、技術門檻高與區位風險相對可控的企業著手布局,同時搭配分散投資與週期意識,避免在景氣高點追價。硬資產熱潮究竟是新一輪長牛開端,還是週期頂峰前的最後狂歡,將取決於未來數年全球資本支出與政策方向,市場也將用資金流向給出最終答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。