我的網誌

我的網誌

AI導入軍用無人機,推動「實體AI」資本支出大爆發,價值鏈從硬體轉向運算與軟體,同步牽動電動車製造模式與高估值科技股修正壓力;從Ford新世代產線到eVTOL與晶片設備、電商與房貸金融,投資人正被迫重估風險報酬與地緣政治變數。

全球防務與科技產業正在出現一條新主戰線:不是手機、不是社交平台,而是結合人工智慧與機器人的「實體AI」(Physical AI)。最新報告顯示,以軍用無人機為核心的實體AI市場,有望在2035年前膨脹至2,500億美元規模,成為僅次於自駕車的下一個科技成長引擎,並正悄悄改寫資本流向與企業估值邏輯。

依據Barclays(BARC)特別報告,全球無人機市場從2020年的約200億美元,預估到2025年將翻倍突破400億美元,長期更指向2,500億美元大關。單一攻擊型無人機單價多在5萬美元以下,看似成本相對低廉,但真正的支出重點,已從機體硬體轉移到背後支撐「自律蜂群」的龐大運算、資料中心與軟體系統。也就是說,未來賺大錢的,可能不是造機殼的傳統軍工,而是掌握AI運算與即時決策演算法的科技公司。

這種重心轉移,正重新定義防務產業的價值鏈。Barclays分析指出,AI主導的防禦體系,將大幅降低前線人力配置,長期營運成本可望下降,但前期資本支出則大量前移到軟體和自動決策系統之上。結果是,許多國防承包商的商業模式,正在向高科技企業靠攏:必須同時懂機器人、雲端、邊緣運算與即時AI推論,才能在新一輪軍備競賽中保住地位。

這股趨勢也在股市中投下漣漪。以電動垂直起降飛機(eVTOL)新創Vertical Aerospace(EVTL)為例,公司從虧損轉為2.3293億英鎊淨利,並宣稱在電池產線與未來製造規畫上取得進展,卻仍在短短30天內股價重挫50.24%,一年股東報酬率也下跌39.59%。Simply Wall St社群中最受關注的一則敘事甚至給出60美元的「合理價」,相對於2.06美元收盤價看似極度低估,但前提是飛行測試必須順利,且在現金壽命有限的情況下,未來增資稀釋風險仍高。市場對高風險航空科技股的定價,明顯已開始要求更嚴格的執行力與資本紀律。

同樣反映在半導體設備巨頭Applied Materials(AMAT)的估值拉鋸上。儘管AMAT近一年總股東報酬高達134.5%,90天漲幅也有28.7%,最近一個月卻回跌14.6%。Simply Wall St最熱門敘事之一認為,其合理價僅194.11美元,遠低於337.17美元現價,意味著約73.7%的高估幅度。支持這一看法者強調,股價隱含的成長、利潤率與本益比假設過於樂觀,尤其在晶片設備產業隨時可能遭逢景氣循環下行與對中出口管制加劇的前提下,風險回落的空間不容忽視。

然而,若從相對本益比觀察,AMAT目前約34.1倍PE反而低於美國半導體產業平均38.2倍,亦顯著低於同儕平均47.9倍,也低於部分估值模型所給出的40.7倍「合理」水準。這凸顯出,當市場泡沫與成長故事交織時,就連估值工具彼此之間也可能得出截然不同結論,投資人被迫在「高估」與「仍有折價」兩種敘事之間自行擇邊站。

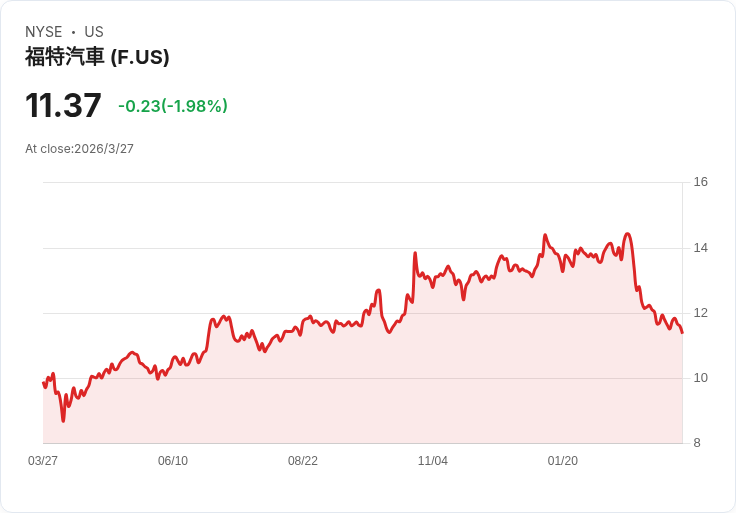

在實體AI驅動的電動化戰場上,Ford Motor Company(F)則試圖從製造端打出新局。該公司正推動被稱為「Universal EV Production System」與「assembly tree」的全新產線概念,不再採用傳統線性生產,而是將車輛拆解成三個平行子組裝,再將大型鋁合金一體鑄件與電池總成後段整合。這種方式大幅減少零組件數量,提升工位效率,預期可讓2027年推出、定價約3萬美元的中型電動皮卡在成本上更具競爭力,也被視為對抗中國平價電動車的重要武器。

不過,正如報導所點出的「意料之外後果」,這項「最激進變革」也可能帶來維修成本上升的風險。當車頭或車尾因碰撞損壞,過去可只更換局部零件,如今可能得整塊大型鑄件一併替換。這不只攸關一般消費者的保費與自付額,更會影響Ford最重要的商用車與車隊客戶——Ford Pro——在採購時如何評估總持有成本。Ford強調,從設計階段就納入可維修性考量,目前初步研究反而顯示,大型鑄件在適當設計下,有機會讓事故修復成本下降,但相關結論仍需時間驗證。

從更宏觀角度看,無論是無人機自律蜂群,還是電動車一體成型車身,本質上都是「軟體與運算滲入實體世界」的實體AI實驗場。關鍵瓶頸也逐漸從傳統預算,轉移到能源供給與關鍵礦物。Barclays就警告,未來十年,AI資料中心龐大的電力需求,以及特定元件與金屬的供應限制,很可能成為決定創新速度的真正掣肘,而非國防預算本身。

這種結構性轉變,也在其他產業引發估值重估。以拉丁美洲電商龍頭MercadoLibre(MELI)為例,股價近期走弱,近30天報酬為-9.51%,年初至今回落18.96%,但過去三年總報酬仍有21.35%。Simply Wall St上一則由Vestra撰寫的熱門敘事給出2,640美元合理價,較1,599.52美元現價有約26.5%的折價,主要看好其電商平台與金融科技服務Mercado Pago的協同成長,及廣告獲利的長期上修空間。不過,該說法也坦言,前景高度仰賴Mercado Credito信貸品質維持穩健,以及物流支出不致侵蝕利潤。

同時,金融體系的老牌巨頭也在估值光譜另一端出現極端折價。以美國房貸機構Federal National Mortgage Association(FNMA)為例,其股價約4.86美元,但Simply Wall St運用兩階段股權自由現金流折現模型估算,得出每股約91.41美元的內在價值,隱含約94.7%的「低估」。從營收角度觀察,FNMA目前本益銷比約1.01倍,顯著低於多元金融產業平均2.21倍,同儕平均3.81倍,且遠低於系統推導的4.77倍「合理倍數」。這種極端折價,反映的已不只是財報數字,而是投資人對美國住房金融制度、不確定監管框架與潛在政策風險的長期憂慮。

在能源與資源領域,同樣上演著「故事對模型」的拉鋸。挪威油氣公司Aker BP(AKRBP.OL)近30天股價大漲25.04%,一年總報酬高達60.87%,股價來到354.6挪威克朗,已超越分析師平均目標價290.5克朗。Narrative社群中最熱門的一則觀點認為其合理價約263.65克朗,意味著目前約34.5%的高估。然而Simply Wall St折現現金流模型卻推算出高達1,776.03克朗的未來現金流價值,反向指向約八折的「折價」區間。兩者落差,幾乎完全取決於投資人對未來油價、碳排成本,以及Yggdrasil與Wisting等重大開發案是否按期按預算推進的主觀判斷。

這一連串看似分散的案例,其實共同描繪出同一張圖:在實體AI、能源轉型與地緣衝突交錯之下,資本市場對風險與回報的理解正在重寫。從高波動的eVTOL新創到高估值的晶片設備與電商平台,再到被模型評為極度低估的房貸機構與能源股,傳統單一估值指標已難以充分反映政治、技術與供應鏈變數。未來幾年,真正的關鍵恐怕不在於誰提出更精細的現金流折現模型,而在於投資人能否看懂每一家公司背後的「敘事」──包括它在實體AI世界中的位置、它面對能源與礦物瓶頸的準備,以及在政策與戰爭不確定性下,是否保有足夠彈性。對市場而言,這或許是比任何財報季更艱難、也更關鍵的一場期末考。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。