我的網誌

我的網誌

Bank of America(BAC)獲利、放款與淨利息收入三線齊揚,卻在政治壓力與監管疑慮下遭市場重挫。巴菲特持股減碼、Druckenmiller與長線價值派大舉加碼,金融股成為華爾街多空資金正面交鋒的核心戰場。

美國大型銀行股近月成為華爾街情緒攻防的主戰場,其中以 Bank of America(BAC)最具代表性:基本面數據一片亮眼,股價卻在政治與監管陰影下遭到「恐慌式折價」。這種「敘事與現實錯位」的情況,正讓價值投資人與短線資金站到完全不同的陣營,也重新點燃市場對金融股配置的辯論。

從最新公布的 2025 年第4季財報來看,BAC 的營運表現與悲觀氛圍幾乎呈現兩個世界。該季經常性每股盈餘(EPS)達 0.98 美元,優於市場預期的 0.96 美元;營收落在 284 億至 285 億美元區間,同樣超出華爾街約 279 億美元的共識。淨利更年增 12%,達 76 億美元,顯示獲利動能並未因利率與監管雜音而受阻。

推動獲利的主引擎,是銀行業最關鍵的淨利息收入(Net Interest Income, NII)。BAC 憑藉更大的放款規模與偏高利率環境,2025 年第4季 NII 攀上近 159 億美元的歷史新高,較去年同期成長約 10%。在傳統銀行業務之外,該行放款與租賃平均餘額年增 8%,達 1.17 兆美元,顯示在高利率壓力下,美國企業與家庭對信貸需求仍具韌性。

更讓市場一度跌破眼鏡的是資產品質。過去數月「壞帳暴潮將至」的悲觀論調甚囂塵上,但 BAC 在第4季的信用損失準備僅約 13 億美元,低於分析師預期的 15 億美元;壞帳核銷率降至 0.44%,較年初改善。這意味著美國消費者實際財務狀況比媒體標題所呈現的要健康,銀行端的風險管理也仍相對保守。

在收益結構上,BAC 亦展現「多引擎」優勢。除了穩健的消金銀行部門外,波動加劇的市場環境反而推升 Global Markets 交易部門表現,銷售與交易收入年增約一成出頭,投資銀行費用更創 2020 年以來新高。這種「一邊景氣放緩、一邊資本市場升溫」的局面,使大型綜合銀行得以在不同景氣循環中彼此對沖,平滑整體獲利。

儘管如此,市場情緒卻並未與基本面同向而行。近期壓在金融股頭上的最大利空,來自前總統川普提出的「信用卡利率上限 10%」構想。表面看來,硬性利率上限似乎對銀行極為不利,但若拉回數據,BAC 信用卡組合目前的總體毛利率約 11.76%,與 10% 上限的差距不到 2 個百分點,加上信用卡利息收入僅佔整體獲利一小部分,實際衝擊恐不若情緒反應般劇烈。

此外,推動此類利率管制往往涉及國會立法,銀行業強力遊說與實務配套也可能稀釋條文力度。BAC 管理層已表態,若嚴格上限實施,將收緊核卡標準,勢必壓縮邊際客群的可用信用額度,這類「政策副作用」也可能讓政界重新權衡。換言之,相關風險更偏向「頭條風險」,短期拉高股價波動,卻未真正改寫銀行長期商業模式。

另一個市場憂慮是聯準會未來利率路徑。BAC 屬於「資產敏感型」銀行,利率若比預期更快下滑,確實可能壓縮 NII,內部估算每降息 1 個百分點,年化淨利息收入可能減少約 20 億美元。不過,較低利率通常會刺激房貸、車貸與企業融資需求,同時推升銀行持有資產與投行、併購業務的活躍度。對於像 BAC 這種收入結構多元的機構而言,利差縮小與業務量放大的效應,部分會自然抵消。

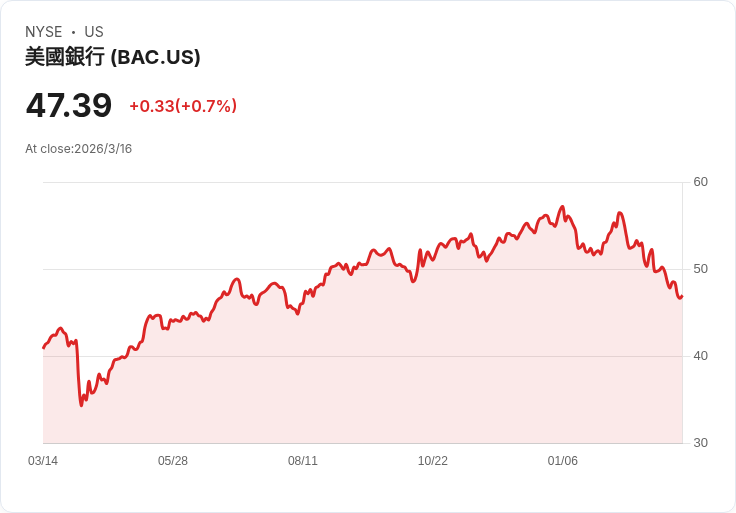

在估值面上,BAC 目前約以 1.37 倍股價淨值比(P/B)交易,明顯低於同為大型美銀的 Wells Fargo 約 1.67 倍水準。若按照市場對 2026 年每股盈餘約 4.34 美元的預估,甚至有分析認為其「正常獲利能力」接近 4.45 美元,給予優質銀行常見的 14.5 倍本益比,合理股價可上看約 64.5 美元,較目前高 40 美元附近的水準仍有逾兩成上檔空間;即便用較保守的 12 倍本益比衡量,推算價位也在 52 美元上下,隱含下檔風險已相對有限。

有趣的是,在這樣的估值與情緒錯置下,「大師級資金」出現明顯分歧。以價值投資聞名的 Berkshire Hathaway(BRK.B) 近季小幅減碼 BAC 約 6% 持股,部分大型對沖基金如 Point72、Viking Global 也順勢調降部位,對股價形成技術性壓力。然而,另一頭則是 Stanley Druckenmiller 幾乎將 BAC 持股「三倍加碼」,T. Rowe Price、Ken Fisher 等長線資金亦趁低布局;為 Charlie Munger 家族代操資金的 Li Lu 則選擇按兵不動,讓 BAC 在其投資組合權重維持高達 16%,顯示長期信心不減。

對投資人而言,這種「華爾街內部對做」的畫面反而提供一面清晰鏡子:短線資金與部分保守派選擇在政治噪音升溫時獲利了結,另一派則將之視為罕見的價值買點。考量 BAC 淨利持續成長、資產品質穩健、放款與存款規模持續擴張,加上管理層強調將在 2026 年延續營收成長領先費用成長的「營運槓桿」,並以股利與逾 60 億美元回購積極回饋股東,金融股的投資敘事開始從「恐慌退潮」走向「基本面驗證」。

當然,未來一年金融股仍難避免政策與利率消息面的拉鋸,股價走勢也可能持續劇烈震盪。但若將視角拉長,BAC 這類資本充足、業務多元且成本控制得宜的美國大型銀行,很可能在市場情緒修正後迎來一波「V 型反轉」。眼下的關鍵問題,已不再是這家銀行是否能賺錢,而是投資人願不願意在噪音最吵雜的時候,站在數字與現金流的一邊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。