我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock近期美股的壓力,表面上看是恐慌指數升高,核心其實是另一件事:油價快速上漲,把通膨、經濟成長與聯準會降息預期重新綁在一起 。截至 2026 年 3 月 16 日,市場情緒已落入「極度恐懼(Extreme Fear)」區間 。CNN 恐懼與貪婪指數降到 20,VIX 指數維持在 25 以上,且賣權與買權比例(Put/Call Ratio)的 10 日均值升至 0.95,顯示資金明顯轉向避險,看跌情緒達到 2025 年 4 月以來的最高水平 。這對投資人來說,重點不只是股市的短線波動,而是市場開始懷疑:若通膨重新升溫,聯準會今年是否還有足夠空間降息 。

恐慌指數上升,反映的不只是情緒

上週五(2026 年 3 月 13 日)美股三大指數全面收黑,並創下連續第三週週線下滑 。標普 500、那斯達克與道瓊同步走弱,費城半導體指數也下跌 1.43% 。市場明顯受到中東局勢(美、以、伊衝突)升溫與油價重返 100 美元上方的雙重壓力 。資料顯示,布蘭特原油盤中一度突破每桶 103 美元,市場對風險的反應迅速轉差 。

很多散戶看到 VIX 上升,第一反應是「市場開始恐慌了」。這句話沒有錯,但還不夠完整。VIX 上升只是在告訴投資人,未來波動預期變高 ;真正需要追問的是,市場到底在怕什麼。從這次的資料來看,答案不是單純的地緣政治新聞,而是能源價格上行可能讓通膨再度變得難處理,進一步壓縮聯準會的政策彈性 。

市場真正擔心的,是油價重新點燃通膨

目前市場對通膨的擔憂,已從「逐步放緩」轉向「重新加速」 。布蘭特原油近期不只突破 100 美元,盤中甚至一度觸及 115 美元 。同時,美國 5 年期損益兩平通膨率(BEI)升至 2.58%,更有數據顯示已回升至 2.6% 左右,均來到近一年高位 。這代表市場對未來幾年的物價預期明顯上修 。

對投資人來說,這裡要理解一個簡單邏輯。油價不是只影響加油站價格,它還會往運輸與生產成本傳導 。當能源成本上升,原本應該往下走的通膨就可能被重新拉住,阻礙通膨回落至 2% 的目標 。若通膨回歸困難,市場原本建立在降息預期上的估值邏輯,就會開始動搖 。

滯脹風險升溫,才是美股最難處理的組合

比高通膨更麻煩的,是高通膨配上低成長。這正是市場近期顯著加劇的滯脹(Stagflation)風險 。高盛與牛津經濟研究院估計,若油價維持在 100 美元一個月,全球 GDP 成長可能被削減 0.4%;若油價均價來到 140 美元並持續兩個月,美國經濟可能陷入「暫時停滯」 。另有實證研究指出,油價每上升 10 美元,可能推升美國失業率約 0.1 個百分點;以目前的油價漲幅推估,未來失業率可能上升 0.5 個百分點 。

這也是為什麼經濟學家將眼前情境稱為「Stagflation Lite(輕度滯脹)」 。意思不是經濟已經陷入全面危機,而是 GDP 成長開始低於 2% 趨勢線,但通膨又維持在令人不安的高位 。對股市來說這種環境特別麻煩,因為企業獲利會受到成本壓力影響,估值又會因為利率難降而承壓 。

聯準會的問題,不是想不想降息,而是能不能降

過去一段時間,市場一直期待聯準會未來能用降息去支撐經濟與資產價格。但現在的問題是,若油價把通膨預期重新推高,聯準會即使看到成長放緩,也未必有太多降息空間 。市場原本預期 2026 年會有兩次降息,但目前交易員已開始消化「不降息」甚至「重啟升息」的可能性 。

12 月聯邦基金期貨交易水準目前約為 3.44%,較 2 月底上升近 40 個基點,代表市場現在預期 2026 年最多只會降息一次,這與聯準會先前預測的 3.4% 利率相符 。此外,3 個月期 SOFR 期貨的利差收窄至 25 個基點以下,顯示 2027 年的降息幅度預期也同步縮小 。若油價持續高檔,政策討論焦點很快就會從降息轉向升息,並將控制通膨作為首要任務 。

這對投資人很重要。因為美股近年的高估值,尤其是大型成長股、半導體與軟體產業,很大程度建立在未來利率下行的前提 。當這層前提被削弱,願意冒險的投資人就會減少,市場將重新計算合理本益比與風險溢價 。

哪些資產先受影響,哪些板塊反而相對有撐

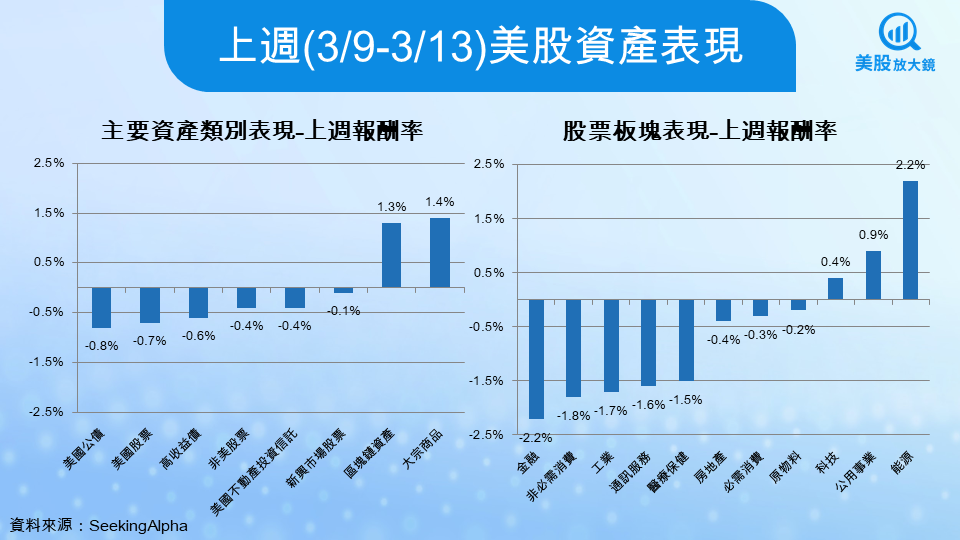

從近期的市場表現來看,全球股市拋售仍較為有序,資金正明顯調整部位以降低風險承受度 。資金輪動的趨勢相當清晰:整體賣出股票、買進大宗商品;出售金融產品、購買公用事業產品 。上週能源板塊領漲,大宗商品與區塊鏈表現較佳,主要得益於石油和天然氣價格的飆升 。

相對地,大型成長股與中型成長股跌幅最為明顯 。這不代表科技股一定會全面走空,而是說明在「通膨再起、降息延後」的環境下,市場通常會先修正價格結構過於臃腫的高估值資產 。反之,若油價維持高檔,受惠的大宗商品及部分防禦型配置短線上更容易獲得資金青睞 。

投資人現在最該看的是什麼

現階段,投資人不需要把所有焦點都放在 VIX 每天漲多少,也不必因為市場從歷史高點下跌 5% 就過度激動 。適度的回調其實有助於消化過高的估值 。更值得觀察的是以下三件事:

- 油價與衝突的持續時間: 如果中東衝突能在數週內緩解,滯脹風險將僅是短期衝擊;若霍爾木茲海峽持續封鎖且衝突持久化,全球可能面臨嚴重經濟衰退 。

- 5 年期通膨預期的走向: 觀察其是否繼續脫離當前趨勢走高,因為那反映了市場是否真的相信物價壓力會變得更具黏性 。

- 聯準會的政策態度與點陣圖: 本週聯準會會議的重點在於官員是否會因為能源衝擊而轉向鷹派 。新的點陣圖將直接影響股債的重新定價 。

總結來說,現在的美股不是單純在怕戰爭,而是在重新評估一個更棘手的情境:經濟變慢了,但聯準會未必有空間救市場 。對投資人來說,這意味著接下來的操作重點,是確認這場油價衝擊究竟會如何改寫今年的通膨與利率路徑。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。