我的網誌

我的網誌

伊朗戰爭重塑能源與金融市場結構,油價單日震盪創紀錄,機構大玩連動資產的複合選擇權;同時,AI伺服器需求讓記憶體產業罕見「長缺不衰」,Micron 等供應商手握報價主導權,投資人被迫重估科技與防禦股風險定價。

伊朗戰爭爆發後,市場原以為只是又一場中東衝突,但油價走勢很快證明這次不一樣。3月9日,原油單日價格波動區間高達每桶36美元,創下史上最大盤中震盪紀錄,劇烈波動迅速外溢到股市、債市、黃金與匯市。對習慣「避險資產上漲、風險資產下跌」教科書模式的投資人而言,這場戰爭徹底打亂了避險羅盤。

以往地緣政治風險升溫,資金多半湧向美債與黃金,但這一輪卻出現油價暴衝、部分傳統防禦資產同步承壓的罕見組合。主因在於市場開始預想霍爾木茲海峽若持續受阻,不只是油價飆漲問題,而是通膨可能透過塑膠、肥料、金屬、天然氣等與石化鏈高度相關的產業層層擴散,讓「高物價+低成長」的停滯性通膨陰影再度浮現。當利率路徑充滿不確定,單押任一資產的避險策略顯得力有未逮。

在此背景下,國際大戶開始把籌碼轉向更複雜的衍生性商品,尤其是同時連結兩種以上資產表現的「混合型選擇權」(hybrid options)。這類商品的設計邏輯,是把投資人真正關心的「關係」而非單一價格商品化,例如:油價上漲同時股市下跌、或利率走升搭配股價回落,只要兩項條件同時符合,就能獲得預先約定的報酬。

其中一種成交量飆升的結構,是俗稱「雙重數位選擇權」(dual binary)。對投資人來說,它幾乎是「全有或全無」的賭注:若油價突破某門檻且股指跌破某水平,就領到固定賠付;只要有一項沒達標,投入權利金等同歸零。批評者認為這與賭場無異,但許多機構則視之為在極端情境下,精準對沖特定組合風險的工具。

從市場連動關係來看,變化同樣明顯。歐股指標 Stoxx Europe 600 近來與國際油價呈現數十年來最明顯的「負相關」:油價一彈,歐股多半走弱。衍生品策略師指出,戰事初期,多數部位壓注「油漲股跌」的典型風險情境;但隨時間拉長、油價經歷幾輪急漲急跌後,部分資金開始反向布局,押寶油價反轉回落、股市因利率預期調整而喘息的機會。

國際投行則順勢向客戶推送一系列混合策略。Barclays 建議布局「股市下跌+利率上升」的組合,押注市場重演高利率壓抑評價但通膨黏著度仍高的情境;UBS 則主打「股跌金漲」的經典停滯通膨交易,把黃金作為對沖實體資產和貨幣政策失靈的終極保險。這些策略背後的共同假設,是傳統資產之間的關聯度已被地緣政治與通膨重新洗牌。

混合選擇權熱度升溫,也悄悄改變傳統期權市場的力學。以 Brent 原油(CO1:COM)為例,看漲策略常用的「緊縮價差」在近期出現異常放大交易量。分析人士推測,其中部分部位其實是混合商品的對沖腳,換言之,油市期權並非單純反映方向性押注,更是複雜結構商品在背後牽動的影子。

與此同時,美國內部對伊朗戰爭何時落幕的預期,進一步牽動能源與股市定價。白宮國家經濟委員會主任 Kevin Hassett 便公開表示,軍方原先評估這場行動約需四到六週,目前「進度超前」,並強調期貨價格曲線顯示市場押注油價將快速回落。依照他的說法,美國頁岩油產量高企,經濟體受油價衝擊程度已遠低於1970年代,真正脆弱的是高度依賴中東能源的貿易夥伴。

不過,戰爭如何結束仍是最大未知數。美國總統 Donald Trump 的首要目標是打擊伊朗飛彈與無人機能力,但對於伊朗擁有、部分遭空襲掩埋的濃縮鈾庫存,華府尚未做出明確處置。五角大廈內部評估,若要實體清除這批可能轉為武器級物質的濃縮鈾,恐需動員數以百計、甚至上千名特戰與工程人員,成為史上規模最大的特種行動之一,風險及政治成本極高。

在安全風險未完全解除、能源供給前景照樣懸在半空中之際,另一端的科技產業卻呈現截然不同的劇本。人工智慧浪潮推升資料中心與伺服器投資熱度,AI 模型訓練與推論對記憶體的需求暴增,使原本以「景氣循環」聞名的記憶體產業,走向罕見且可能延續多年的供不應求局面。

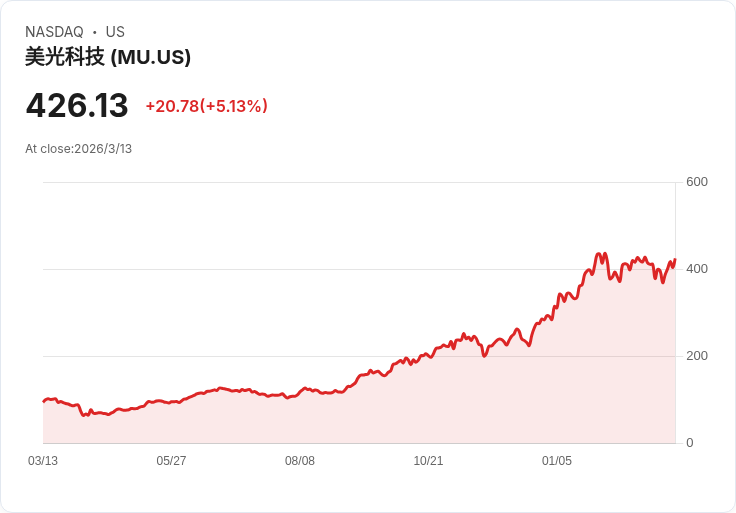

以 Micron Technology(NASDAQ:MU)為例,市場普遍預期其2026會計年度第二季營收將達約191億美元,年增超過137%,每股盈餘約8.6美元,較去年同期暴增逾五倍。然而,對專業投資人來說,重點已不在於「能否擊敗財測」,而是記憶體供需失衡是否能延續到2026年之後,進而支撐高毛利與高報價更久。

Micron 管理層先前已明言,目前產業需求遠高於可供應水準,公司對多家關鍵客戶的高頻寬記憶體(HBM)出貨,只能滿足約五到三分之二的需求,2026年可供應的 HBM 幾乎全部售罄。由於新晶圓廠從興建到量產動輒數年,Micron 表示,自己要到2027年才能大幅擴充產能。這意味著,在短中期內,價格下修空間有限,反而可能因需求再上修而出現更極端的供不應求。

這波 AI 伺服器建置熱潮之所以對記憶體特別友善,關鍵在於架構改變。大型語言模型愈來愈龐大,推論情境講求更長的「上下文視窗」與更複雜的推理運算,迫使 GPU 周邊必須搭配大量且高速的記憶體,以減少資料傳輸瓶頸。HBM 直接堆疊在加速卡附近,成為 AI 硬體的「黃金地段」,單機搭載容量與單價都遠超過傳統伺服器標準。

對投資人而言,這樣的產業結構轉變,帶來與過去截然不同的風險報酬輪廓。過去記憶體公司常被視為「景氣循環股」,市盈率與評價倍數難以長期維持在高檔,因為價格每隔幾年就會被新增產能壓回谷底。但若如 Micron 所言,整體供給要到2027年才可能顯著放量,而 AI 應用仍處於早期擴張期,那麼本輪景氣循環的「景氣高原」時間可能拉長,讓股價評價與盈餘高峰不再如以往般稍縱即逝。

當然,市場對此亦有保留聲音。反對者指出,半導體歷史經驗屢次證明:只要價格維持高檔,資本支出終將蜂擁進場,從韓國、台灣到中國大陸的新建廠計畫層出不窮,一旦供給集中釋出,記憶體價格仍有機會自高位腰斬。更不用說,若伊朗戰爭導致全球成長明顯降溫,AI 伺服器採購也可能被企業縮手延後。

但與上一輪不同的是,本次需求來源高度集中於雲端巨頭與少數AI領導廠商,訂單能見度、議價能力與產品規格的鎖定程度都遠高於傳統 PC、手機週期。此外,建置 AI 雲端基礎設施已被視為各國科技競賽與國安戰略的一部分,就算景氣放緩,相關投資也不一定會同步踩剎車。這使得 Micron 等記憶體供應商,在全球資本支出饑渴中,握有罕見的結構性優勢。

把視野拉回整體資本市場,一邊是因中東戰火而飆升的油價與複雜衍生品交易量,一邊是因 AI 而重塑的半導體供需曲線,兩股力量共同推高波動度,卻也創造新世代的贏家與輸家。能源相關類股、國防股與 AI 供應鏈,在這樣的環境下可能享有溢價,但其風險也不再只是傳統的營運表現,而是地緣政治、監管與科技演進交織而成的多重敘事。

未來幾季,真正關鍵將是兩個問題:伊朗戰爭是如美方所願快速收尾,還是演變成長期消耗戰?AI 熱潮是短暫泡沫,還是持續推動資料中心記憶體需求多年不墜的基礎建設週期?前者將決定油價與通膨的高點與時間長度,後者則牽動 Micron(MU)這類記憶體股能否打破過去「好景不常」的宿命。對投資人來說,與其寄望重回過去的低波動世界,不如接受新常態:在高度相關卻關係錯綜的資產宇宙中,用更精細的工具與更長遠的視角,重估風險與報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。