我的網誌

我的網誌

伊朗戰爭推高油價、美國銀行股遭錯殺,市場一邊瘋追AI概念、一邊對私募信貸流動性恐慌;與此同時,前 Berkshire Hathaway(伯克希爾海瑟威,BRK.A/BRK.B)執行長 Warren Buffett 留下一筆3,733億美元現金部位,成為對當前美股估值與風險的巨大無聲警訊。

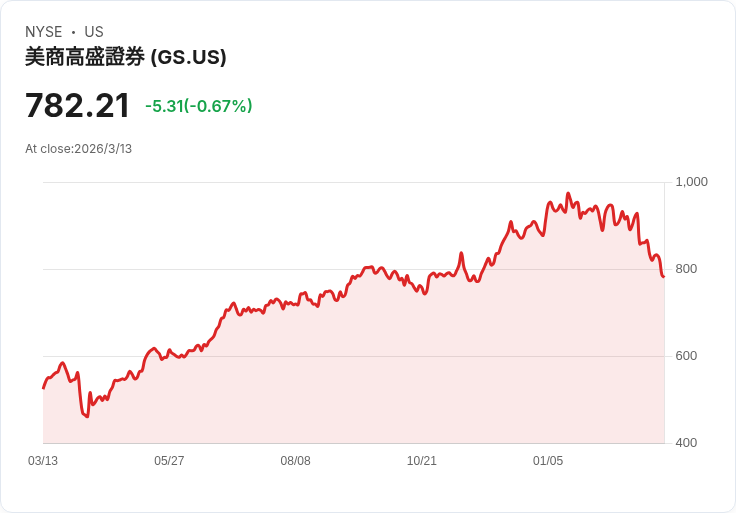

伊朗戰爭持續延燒、油價飆漲,金融股今年成為華爾街「重災區」。包括 Goldman Sachs(GS) 與 Wells Fargo(WFC) 在內的華爾街巨頭,今年股價雙雙重挫,卻有市場人士直言,這更像是投資人情緒的錯殺,而非基本面真正惡化。同一時間,Warren Buffett 於 2025 年底卸任 Berkshire Hathaway(BRK.A/BRK.B) 執行長前,悄悄把公司現金與短期投資拉高到高達 3,733 億美元,也讓外界開始思考:當散戶在為 AI、私募信貸與戰爭波動驚魂未定,最知名的價值投資者其實早已選擇「重兵屯現」。

從戰場到加油站,伊朗戰爭對金融體系的衝擊,具體地體現在油價與汽油價格上。美國 AAA 資料顯示,全美平均無鉛汽油價格已從每加侖 3.48 美元,一路漲到 3.69 美元,加州甚至高達 5.51 美元,夏威夷與華盛頓州也逼近 5 美元關卡。對家庭而言,油錢支出增加,壓縮其他消費;對企業來說,燃料成本是無可避免的支出,毛利空間被擠壓,企業投資與招聘意願同步降溫。這也讓市場開始擔心,在通膨壓力再起的情況下,即便未來聯準會換人,由被視為熱門人選的 Kevin Warsh 主掌,降息節奏也可能更為保守,銀行體系的放款動能與資產品質勢必面臨考驗。

在這樣的宏觀背景下,銀行股自然首當其衝。Bank of America 研究分析師 Ebrahim Poonawala 就指出,若高油價拖累成長、通膨又壓不下來,市場恐怕得面對某種程度的停滯性通膨,經濟成長疲弱、通膨與失業率同時偏高,銀行不良貸款上升風險也就水漲船高。對偏重傳統放款業務的 Wells Fargo 來說,對實體經濟景氣循環的敏感度較高;至於 Goldman Sachs 則較容易受到併購、IPO 放緩的投行景氣拖累,兩者在風險敞口結構上各有不同,但短線都被市場「一視同仁」砍價。

然而,若把鏡頭拉長,這些利空未必構成系統性危機。Poonawala 強調,現階段更多是成長前景下修,而非資本不足或流動性緊縮。Goldman Sachs 去年第四季投行收入年增 25%,顯示高端投資銀行服務需求仍在,只是節奏起伏較大。對 Wells Fargo 而言,其近年刻意擴大企業與投資銀行部門比重,讓利息收入不再是唯一獲利支柱,某種程度是在為利率周期與景氣波動預做緩衝。CNBC 節目主持人 Jim Cramer 更直言,現階段股價修正,反而讓 Goldman Sachs 來到多年來相對便宜的本益比不到 14 倍、Wells Fargo 預估本益比也跌到 11 倍以下,「這樣的估值,已經反映了大量悲觀情緒」。

除了戰爭與景氣疑慮,AI 也是壓在金融股上的另一層陰影。一份在市場廣為流傳的 Citrini Research 報告,以極端情境推演 AI 對白領工作的取代效應,認為到 2030 年失業率恐飆到 10%,消費與貸款需求同步重創,如此「末日 AI 故事」自然讓與實體經濟高度連動的銀行股成為提款機。然而,多位市場觀察人士反駁這種單向度推論,指出 AI 同時也會創造全新職缺與商業模式,更何況銀行本身就是 AI 應用的受益者。Goldman Sachs 已與 Anthropic 合作開發內部 AI 代理系統,用來自動化多種後台流程;Wells Fargo 則延攬來自 Amazon Web Services、Verizon、AT&T、Google 等科技公司的專才,強化自家 AI 產品與解決方案團隊。從成本效率、風險管理到客戶服務,AI 若運用得宜,長期更可能提升銀行獲利能力。

市場對私募信貸的流動性恐慌,是壓在金融股上的第三塊巨石。2026 年以來,多檔私募信貸產品遭遇贖回潮,Blue Owl 被迫限制散戶基金的贖回,連帶讓 Blackstone、BlackRock 等資產管理巨頭的類似產品也面臨壓力。由於私募信貸基金常向大型銀行融資放大槓桿,外界擔心一旦資產價格劇烈下修,銀行恐成下一個風暴中心。不過,Columbia Business School 教授 Tomasz Piskorski 提醒,私募信貸基金的資本結構與銀行不同,一般約三分之二是股本、三分之一是債務,必須資產價值腰斬以上,才會實質波及到對其放款的銀行,與僅有約一成自有資本的商業銀行截然不同。他認為,真正承擔風險的是提供股本的有限合夥人(LPs),而非為其提供融資的銀行體系。

在華爾街一片焦慮之中,最具象徵意義的畫面,或許是 Warren Buffett 留下的現金「高牆」。自 2022 年起,Berkshire Hathaway 持續減碼股票部位,2024 年一口氣賣出約 1,340 億美元持股,2025 年更大幅削減 Apple、Bank of America、Amazon 等核心持股。與此同時,Berkshire 的現金與短期投資從 1,286 億美元一路累積到 3,733 億美元,規模之大前所未見。Buffett 曾在給股東的信中把當今股市形容為「賭場」,批評市場過度追逐短線熱度,強調自己絕不會讓 Berkshire 承擔「永久性資本損失」。在 AI 狂熱、地緣政治升溫、市場估值被推到極端的當下,這樣的操作難免讓人聯想:他是否在為下一場「conflagration」(大崩盤)預做準備。

當然,也有較溫和的解讀。Berkshire 龐大到能真正「動得了針」的投資標的已越來越少,在不願意為高估資產買單的前提下,現金自然越堆越多。更現實的是,Buffett 或許也刻意留給接班人 Greg Abel 最大的操作彈性,讓後者可以在未來的任何市場波動中,自由決定何時出手、買進什麼資產。Abel 在接任後的首封股東信中,就特別強調這筆「龐大流動資金」能讓 Berkshire 在機會出現時迅速行動,延續過去在金融危機中逆勢出手、談到優渥條件的傳統。

對一般投資人而言,戰爭、AI、私募信貸這三重壓力,確實讓今年的金融股顯得風雨飄搖;但從 Goldman Sachs、Wells Fargo 的資本充足度與業務多元化來看,風險仍屬可控,更像是估值與情緒的修正。同時,Buffett 以行動示範「在別人貪婪時保持謹慎」,提醒投資人適度保留現金,並嚴格檢視手中持股是否具備穿越景氣循環的體質。未來幾季,若伊朗戰爭升溫、油價再飆,或 AI 泡沫破裂,都可能帶來更劇烈的波動;但也只有在那時,手上握有籌碼的人,才有機會複製 Buffett 當年危機入市的經典一擊。眼下,金融股看似「被恐懼壓低」,究竟是危機前兆,還是長期投資人的禮物,將成為這一輪市場周期最關鍵的開放題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。