我的網誌

我的網誌

在利率高檔與景氣不明之際,投資人一邊追逐穩定現金流與股息堡壘,一邊又被電動車、AI 醫療與拉美電商等高成長故事吸引。從 Invitation Homes、Norwegian Cruise Line、Visa 到 XPeng、Tandem、MercadoLibre,市場正上演一場「穩健現金流」對決「燒錢成長」的全球資本攻防戰。

在利率維持高檔、景氣前景反覆的環境下,全球股市資金正在重新思考:究竟該押注穩定現金流與可預期股息,還是繼續追逐高成長卻持續燒錢的科技故事?從美國單戶出租房東 Invitation Homes,到中國電動車與機器人新創 XPeng,再到拉美電商巨頭 MercadoLibre,最新一輪企業動向勾勒出一條清晰主線:現金流安全感與成長想像力,正在投資組合裡全面對撞。

以 Invitation Homes (NYSE:INVH) 為例,這家主攻美國單戶住宅出租與管理的平台,過去一年股價表現慘澹,近一個月下跌 7.4%,一年總股東報酬更衰退 22.4%。然而,Simply Wall St 的敘事模型給出的「公平價值」估算為 31.71 美元,相較於最新收盤價 24.99 美元,被視為約兩成折價。公司目前約有 27.2 億美元營收與 5.87 億美元淨利,規模不小,卻仍受到市場對未來成長的質疑,特別是在監管機構加強檢視機構投資人囤房,以及房產稅、保險成本持續墊高的壓力下,「租金現金流」不再被視為無風險資產。

與此同時,另一個典型現金流題材來自旅遊與休閒產業。Norwegian Cruise Line Holdings (NYSE:NCLH) 最新一季表現偏弱,在整個郵輪產業大量擴建船隊、升級硬體、搶奪票價與乘客載客率的背景下,市場重新盯上成本控制、定價能力與資產負債表彈性等基本面指標。當前的營運數據,與過去幾年激進擴張的敘事形成落差,也迫使投資人重新檢驗企業在景氣逆風下的抗壓度:當票價與載客率不再一路向上,高槓桿郵輪公司是否仍能維持穩健現金流與債務償付能力,成為關鍵問號。

如果說不動產與郵輪代表的是「重資產、看現金流」,那麼 XPeng Inc. (NYSE:XPEV) 則是另一端的極致:在中國電動車市場競爭白熱化之際,XPeng 一口氣把版圖從電動車拉向高階自駕與人形機器人兩大資本密集領域。公司推出的 VLA 2.0,是一套以 AI 為核心、目標達到 L4 等級的自動駕駛系統,正進行全國道路測試;同時宣示將量產 IRON 人形機器人,並規劃專屬工廠,企圖從「純電動車製造商」跨向「實體 AI 與機器人」平台。加上與 Stellantis 在歐洲合作的可能性,意味 XPeng 正把戰線從中國拉向全球。

然而,這類宏大的成長故事背後,是極高的研發與資本支出需求。VLA 2.0 能否在全國實測中證明安全可靠、使用者體驗是否足以拉開與 BYD、NIO 甚至 Tesla 的差距,都是未定數;IRON 機器人工廠的成本結構、量產時程,更可能進一步壓縮短期獲利。Simply Wall St 也點出,XPeng 在中國本土仍承受激烈價格戰與獲利壓力,當企業一邊為了守住現有車市,一邊又重押 AI 與機器人,多線開戰的執行風險不容小覷。

醫療科技領域同樣上演燒錢換成長的劇本。Tandem Diabetes Care (NASDAQ:TNDM) 的核心賣點,是其胰島素幫浦生態系的黏著度,以及與其他醫材大廠的互聯整合。Tandem Mobi 的 Android 版本上線,讓更多用戶能以手機控制幫浦,提升使用便利性;2025 年 10 月,t:slim X2 將在美國與 Abbott 的 FreeStyle Libre 3 Plus 連續血糖監測系統完成整合,進一步強化生態系。公司預估 2026 年銷售額可達約 10.65 億至 10.85 億美元,分析敘事更拉出 2028 年營收 12 億美元、從目前虧損 2.055 億美元扭轉為盈利 1,440 萬美元的路徑,意味每年約 7.5% 的營收成長,以及超過 2 億美元的獲利改善。

然而,這一切有賴於在競爭日益激烈、幫浦汰換成長停滯的環境中,Tandem 能否順利執行商業轉型、將產品創新轉化為實際毛利與淨利。Simply Wall St 的估值模型給出 28.91 美元的「公平價」,較現價有約 34% 上行空間,但樂觀分析師甚至假設 2028 年營收可達 13 億美元、獲利 5,270 萬美元。不同版本的未來路徑,凸顯投資人對「虧損創新股」的分歧:相信者視其為高成長醫療科技標的,保守者則擔心競爭與續約停滯會在不知不覺中侵蝕獲利空間。

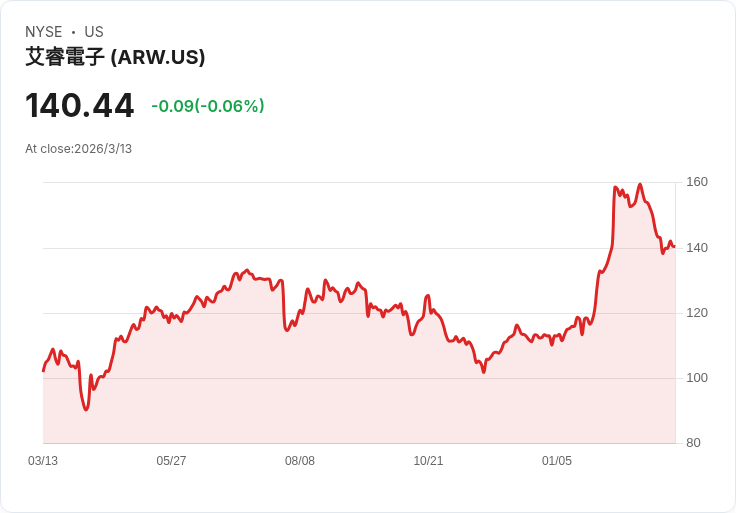

另一端,亦有傳統企業試圖在現金流與科技想像間取得平衡。Arrow Electronics (NYSE:ARW) 作為電子零組件通路商,近年積極轉向毛利更佳的雲端與訂閱服務。公司拿下 Microsoft 2025 Distributor Partner of the Year,並在 ArrowSphere AI 等雲端平台強化與客戶的訂閱關係,目標是用更高比例的經常性雲收入,緩衝傳統零組件業務景氣循環的波動。Simply Wall St 的敘事預估,Arrow 至 2028 年可達 352 億美元營收與 7.341 億美元獲利,意味每年約 7.3% 成長、從目前 4.672 億美元多增加 2.669 億美元獲利,對應公平價約 137.50 美元、與現價大致相當。

值得注意的是,部分較保守的分析師對 Arrow 的 2028 年預測反而給出約 333 億美元營收、8.656 億美元獲利,強調即便雲端與高階設計服務帶來改善,庫存與終端需求仍充滿不確定性。這種「估值看起來合理、但基本面存在多重劇本」的情況,也反映在美股高品質成長股身上:投資人不再只看一組目標價,而是開始比較不同敘事假設下的風險報酬。

在大型科技與支付巨頭中,現金流優勢依舊是評價核心。Visa Inc. (NYSE:V) 被超過九成分析師給予正向評等,媒體整理的目標價中位數約 409 美元,較當前股價隱含近三成上漲空間。Visa 近來擴大與 Stripe 旗下穩定幣基礎建設平台 Bridge 的合作,讓開發者可透過 Lead Bank 發行由穩定幣資產做支撐的 Visa 卡,持卡人得以在全球超過 1.75 億個商戶使用數位資產消費。該計畫目前已在 18 國上線,預計在年底前擴及歐洲、亞太、非洲與中東逾 100 國。結合跨境消費回升、數位商務滲透率攀升,這種把加密資產「現金流化」的策略,進一步鞏固了 Visa 以交易手續費為本的穩定現金流。

反觀全球電商龍頭 Amazon (NASDAQ:AMZN) 與拉美電商金融雙棲的 MercadoLibre (NASDAQ:MELI),則代表「成長股裡的現金流王者」。過去 20 年兩家公司替股東賺進驚人報酬,但近五年卻落後標普 500 指數。MercadoLibre 過去十年營收從 10 億美元飆升至 2025 年的 290 億美元,靠的是在巴西、阿根廷、墨西哥等多國,同步布局支付科技、物流與電商平台。2025 年第四季,以固定匯率計算,營收年增 47%,支付總額成長 53%,電商平台成交總額也成長 37%。不過,受限於毛利與費用結構調整,當季營業利益率僅 10.1%,壓抑了市場情緒。

即便如此,MercadoLibre 目前的企業價值對 EBIT 倍數約 27 倍;在分析師看來,只要能維持強勁成長,同步逐步修復利潤率,股價長線表現仍被看好。對比之下,Amazon 的零售事業已邁入成熟期,近一年整體營業利益率約 11.8%,創歷史新高,北美零售營收仍有 10% 年增,加上 Amazon Web Services (AWS) 在 AI 熱潮帶動下,最新一季雲端營收成長加速至 24%。雖然兩家公司成長率已不如早年驚人,但在同樣約 27 倍 EV/EBIT 的水準上,MercadoLibre 被視為成長潛力更高、未來利潤率擴張空間更大的一方,而 Amazon 則憑藉穩健現金流與 AI 帶動的雲端成長維持護城河。

即便是現金流極為穩健的超大市值股,也開始因 AI 轉型而調整產品節奏。Apple Inc. (NASDAQ:AAPL) 近日被爆出,內部代號 J490 的智慧家庭顯示器,再度延後至 2026 年後期才會推出。這款裝置原定 2025 年春季問世,如今兩度延後,主要是為了讓 Apple 有更多時間重塑 Siri,將 AI 能力全面升級。這種「為 AI 讓路」的產品路線調整,顯示連現金流穩健、產品線成熟的科技巨擘,也願意短期犧牲新品節奏,換取長期在語音助理與生成式 AI 的競爭優勢。儘管 Citigroup 分析師調降 2026 年下半年預測以反映記憶體成本上升,但仍維持 AAPL 315 美元目標價與「買進」評等,顯示市場對其長線現金流與 AI 布局仍具信心。

在另一個與退休生活密切相關的角落,美國醫療保險制度也提醒投資人,個人財務規畫同樣面臨「現金流 vs. 潛在風險」抉擇。許多即將退休的民眾誤以為 Medicare 幾乎「免費又全包」,實際上,多數人雖然不用為住院保險 Part A 支付保費,但門診保險 Part B 必須按月付費,更關鍵的是,Medicare 並不負擔牙科、一般視力檢查與眼鏡,以及助聽器與相關檢查。想要透過由民間保險公司提供的 Medicare Advantage 計畫取得這些額外保障,則得承受可能不低於原始 Medicare 的保費負擔、嚴格的醫師與醫院網絡限制,以及常見的事前授權制度所帶來的延後就醫風險。

綜合來看,從機構囤房、郵輪觀光,到 AI 電動車、醫材創新與數位支付,全球資本市場正面臨同一個核心難題:在不確定性升高的年代,到底該優先抓住穩定現金流,還是押注能在未來十年改變產業版圖的高成長故事?Invitation Homes 與 Visa 代表的是「現金流堡壘」路線,XPeng、Tandem 以及部分電商與 AI 題材則象徵「夢想換現金」的長期賭注;Amazon、MercadoLibre、Apple 等介於兩者之間,既握有龐大自由現金流,又必須投入巨資在 AI 與新業務上保持競爭力。

對投資人而言,答案或許不在於非黑即白的選擇,而是如何在資產配置中拉出明確比例,讓部分資金鎖定可預期的租金、刷卡費與雲端服務現金流,另部分耐心押在能否把技術領先轉化為商業規模與獲利的企業身上。當 AI、電動車與金融科技不再只是題材,而是逐步變成穩定現金流來源時,今天被視為高風險的成長股,可能正是下一個世代的「股息堡壘」;問題是,你願意等多久、又承受多大的波動,來換取那一天的到來。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。