我的網誌

我的網誌

以色列大單推升波音精準炸彈需求、航太去庫存壓抑鋁出貨,美銀看好包裝鋁與飲料罐長線成長;Rio Tinto推海水淡化、JPMorgan與Bernstein降評礦業,金屬供應鏈在地緣風險與綠色轉型下重組。

在地緣政治升溫與全球綠色轉型雙重拉扯下,金屬與航太國防產業正經歷一場深層重組,從戰場精準炸彈到超市貨架上的鋁罐與鋁箔,供需版圖悄悄改寫,也牽動多檔關鍵美股走勢。

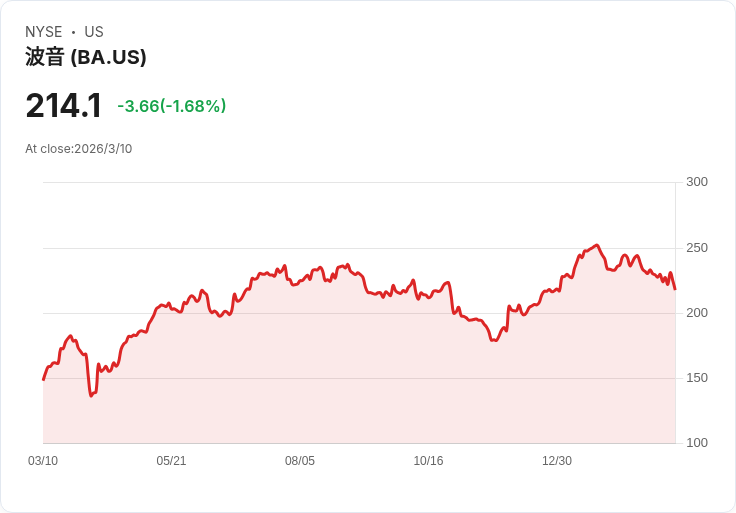

首先備受矚目的,是波音(Boeing, NYSE:BA)最新敲定的一筆對以色列的軍售合約。該公司將供應最多5,000枚空射精準炸彈Small Diameter Bomb,合約總值約2.89億美元,預計約三年後開始交付。這款導引彈藥可由戰機在逾40英里外精準打擊目標,被視為現代化空中打擊的標配。值得注意的是,這次交易被強調「並非」直接綁定當前美國或以色列在伊朗的軍事行動,且並非一般常見的政府對政府「外國軍售案」,而是少見的「企業直接商售」,顯示以色列與波音之間的商業合作關係更為緊密與靈活。消息曝光後,波音股價盤前小幅上漲約0.3%。

事實上,這已是以色列至少第三次採購同型武器。美國國務院早在2025年2月就曾通知國會,以色列計畫再購買2,166枚Small Diameter Bomb,而在2023年10月7日哈瑪斯攻擊事件後,波音更曾加速出貨約1,000枚炸彈,以因應緊急軍事需求。另有一筆1.51億美元、共12,000具BLU-110炸彈彈殼的緊急軍售,更因情勢急迫而跳過一般國會審查程序。這一連串訂單,不僅鞏固波音在精準彈藥市場的關鍵地位,也間接加深上游金屬與零組件供應鏈的壓力與能見度。

在武器系統背後,鋁與其他金屬則是支撐航太與工業製造的基礎。鋁材專業廠Kaiser Aluminum Corporation (NASDAQ:KALU)近期公布2025年全年營收達33.7億美元,單季銷售額9.29億美元,年增21%。然而,調整後每股盈餘1.53美元略低於市場預期的1.56美元,反映成本與產品組合仍在調整期。JPMorgan在2月將其目標價自118美元調高至124美元,但僅給予「中立(Neutral)」評等,顯示市場對鋁循環前景看法謹慎。

Kaiser在財報中坦言,去年營收成長主要來自「售價提高」,而非出貨放量。其全年出貨量反而下滑5%,主因是航太客戶處於「去庫存」周期,加上公司在包裝業務中的塗布產線擴產速度慢於預期。這意味著,儘管像波音等航太巨頭在軍機及民機領域長期需求支撐金屬用量,但短期訂單節奏仍受OEM調整庫存與生產節拍影響,鋁材供應商要真正受惠,可能得等航太整體產能與安全風險爭議塵埃落定後才會全面反映在出貨數據上。

與Kaiser偏上游工業鋁不同,Silgan Holdings Inc. (NYSE:SLGN)則站在消費端包裝浪頭上。這家提供食品鋁罐與包裝產品的公司,近期獲多家華爾街機構集體喊多。JPMorgan在3月9日將目標價由44美元拉高到53美元並維持「增持(Overweight)」評等;Wells Fargo也給予「增持」,目標價自52美元調升至55美元。相較之下,Truist雖將目標價從53美元微幅下調至50美元,但仍維持「買進」立場。

Truist的關鍵觀察在於消費品市場結構變化。該機構指出,品牌廠商正想辦法在不讓利先前漲價成果的前提下,重新拉抬銷售量,在物價黏性與消費力疲弱之間取得平衡。鋁罐、金屬罐頭等被視為「價值感」較高的包裝形式,有望在通膨環境下維持穩定需求。Truist並預期,2026年前北美飲料罐需求仍將維持成長趨勢,這對以鋁容器為主力產品的Silgan而言是中長線利多,也與市場對環保、可回收包材的偏好相呼應。

在更上游的礦業端,Rio Tinto Group (NYSE:RIO)則代表全球金屬供應鏈的另一端壓力。這家總部位於倫敦的礦業巨擘,涉足鋁、鐵礦、銅、黃金等多項金屬,近期卻先後遭Bernstein與JPMorgan調整評價。Bernstein於3月9日維持「優於大盤(Outperform)」評等,但將目標價從83美元下修至77美元;同日,JPMorgan則更為保守,將評等自「增持(Overweight)」降至「中立(Neutral)」,目標價由7,840英鎊(GBp)降至7,220英鎊,顯示對金屬價格前景與中國需求復甦力道有所保留。

即便券商態度轉趨謹慎,Rio Tinto仍在基礎設施與永續投資上加碼布局。3月4日,該公司與澳洲政府共同宣布推進Dampier海水淡化廠的一、二期工程,希望藉由海水淡化減輕對當地水資源的壓力,提升區域用水安全。對於水資源高度依賴的礦業來說,這類投資既是營運風險管理,也是回應環境與社會治理(ESG)要求的實際作為,也可能成為未來取得開採許可與社會授權的關鍵籌碼。

從波音精準炸彈訂單,到Kaiser與Silgan的鋁材供需變化,再到Rio Tinto在資本市場與ESG戰場的拉扯,可以看出全球金屬與航太—包裝產業正走向「軍事需求上升、民生消費穩健、上游礦業謹慎」的分化格局。一方面,地緣緊張加速軍工訂單,推升對高階金屬與精密零件的長期需求;另一方面,消費品業者在高利率與通膨環境下尋求包裝成本與品牌價值的平衡,讓鋁罐等具回收優勢的材質持續受青睞。至於上游礦商,則在需求不確定與環保壓力下被迫更精準分配資本。

未來幾年,若中東局勢未見明顯降溫,美國與盟友在國防支出上恐難大幅收縮,波音等航太國防供應鏈將維持高能見度。但對鋁材與礦業投資人而言,真正決定股價走勢的,恐怕不是單一大型合約或一兩季財報,而是誰能在軍事與民生需求之間找到最穩定的現金流來源,並在ESG與成本壓力下持續投資效率與技術。金屬供應鏈的下一波贏家,很可能是那些同時懂得服務戰機與餐桌、既能供應炸彈外殼也能供應飲料鋁罐的企業。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。