我的網誌

我的網誌

中國乘用車2月內銷年減34.2%,政策補貼退場、經濟放緩與農曆年效應壓力齊發;Stellantis在認列222億歐元減值後,改發50億歐元混合債強化資本、從純電戰略急轉強調油電與燃油車,凸顯全球車廠從激進EV轉向更務實能源組合的新拐點。

全球汽車產業原本朝「全面電動化」高速衝鋒,近期卻明顯踩下煞車。從中國最新銷售數據,到歐洲車廠Stellantis的戰略大轉向,顯示車企與消費者在純電動車(EV)之間出現現實面的拉扯,產業進入重新校正期。

先看全球最大汽車市場中國。據中國汽車工業協會(China Association of Automobile Manufacturers)公布,2026年2月中國國內乘用車銷量僅95萬輛,較去年同期大減34.2%,比今年1月近140萬輛也大幅縮水。若連同出口計算,整體乘用車銷量年減15.4%,但其中出口卻大增58%,達58.6萬輛,形成「外熱內冷」的強烈對比。

這樣的冰火兩重天,與政策變化有直接關聯。中國政府近年透過舊換新與購車補貼拉動需求,尤其鼓勵電動車普及,但部分以換購補貼為主的政策正逐步退場,令原本被提前透支的需求開始真實顯形。加上經濟成長放緩、房地產長期低迷壓抑民眾財富感,讓許多家庭對包含汽車在內的大額支出更加保守。

時間點上,農曆新年落在2月也是關鍵因素。中國春節期間,多數工廠停工、展間營業天數減少,民眾消費轉向旅遊與餐飲,傳統上車市淡季會更冷。今年在景氣信心偏弱背景下,淡季效應被放大,拖累整體數據表現。不過,出口暴衝則顯示中國車廠正積極用海外市場消化產能,從歐洲到新興市場都能見到中國品牌的大舉進軍。

然而,外銷能否長期扛起中國龐大產能,仍存在變數。歐盟與北美對中國電動車祭出反補貼調查、關稅與本地化要求,中國車廠在海外面臨政治與貿易阻力。2月58%的出口成長,既說明中國品牌在價格與產品力上的競爭優勢,也暴露一旦主要市場增加貿易壁壘,整個商業模式恐承受衝擊的風險。

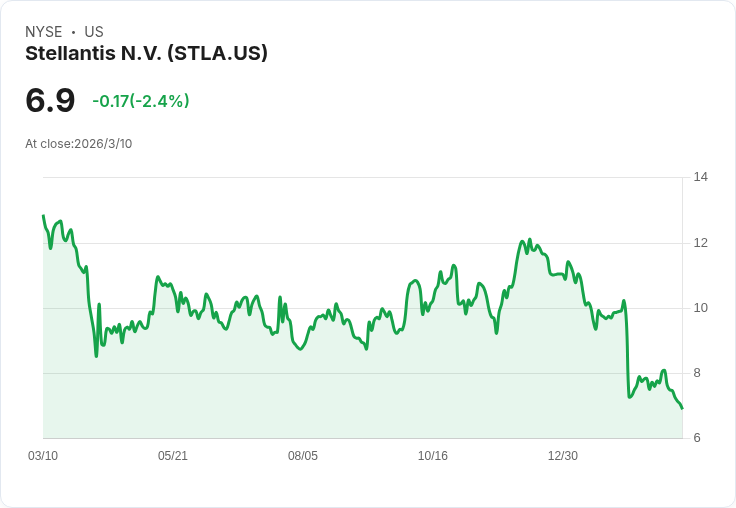

歐洲方面,跨國車廠Stellantis(STLA)選擇用「重置」戰略回應這波結構性變化。公司日前宣布發行相當於50億歐元的多分期永續次順位混合債(hybrid bond),緊接在上個月認列高達222億歐元的資產減值之後。這筆減值來自於其電動車布局的重新評估——管理層坦言,過去高估消費者轉向純電車的速度。

依照Stellantis公布的結構,這次融資包含三個幣別與年限各異的長天期標的:22億歐元的永久固定利率可重設債,前5.25年不得贖回、票息6.25%;18億歐元的永久債,前8年不可贖回、票息6.875%;以及8.65億英鎊(約11.6億美元)的永久債,前6.5年不可贖回、首期票息高達8.25%。公司強調,此舉將進一步強化資本結構與流動性。

選擇發行混合債而非傳統公司債,顯示Stellantis在承受較高融資成本之餘,追求會計與信用評等上的資本認列彈性,為未來策略調整預留緩衝。更關鍵的是,這不只是一筆融資,而是戰略轉向的資金後盾:Stellantis明言將把重心從前任執行長Carlos Tavares主導的「EV優先」路線,轉往更強調油電混合(hybrid)與內燃機(ICE)車型。

其背後邏輯與中國市場狀況不謀而合——純電車需求沒有如預期般快速起飛,特別是美國市場,消費者對充電基礎建設、續航與價格仍有顧慮。在利率居高不下、車價普遍偏貴的環境下,較為成熟、總持有成本較低的混合動力與高效燃油車重新獲得青睞。對車廠來說,過快淘汰傳統動力反而會壓縮現金流,削弱轉型能力。

從投資人視角,目前可見兩條分岔路:一是中國車廠用出口賭規模,二是歐洲傳統巨頭像Stellantis調整產品組合、以財務重整換取時間。前者的風險在於外部政策制裁,後者則在於能否在內部壓力(減值、高息融資)與外部競爭(中國電動車價格戰)之間取得平衡。Stellantis預計5月21日公布新長期計畫,市場將會檢視其資金運用是否能真正帶來穩定現金流與合理報酬。

對整體汽車產業而言,目前的「轉向」未必代表電動車故事終結,而是從單一路線改為多軌並行。純電、插電式混合、傳統油車將在各地政策、能源價格與消費能力的拉鋸中共存更長一段時間。短期內,投資人需警惕產能過剩與價格戰壓縮獲利,但中長期來看,能在技術升級與財務穩健間取得平衡、並真正掌握用車場景與客戶需求的車企,才有望在這波「從All in EV退燒」的修正期後脫穎而出。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。