我的網誌

我的網誌

Sweetgreen在餐飲市場的成長遭遇挑戰,股價大幅下滑。分析指出該公司未來是否值得投資仍具爭議。

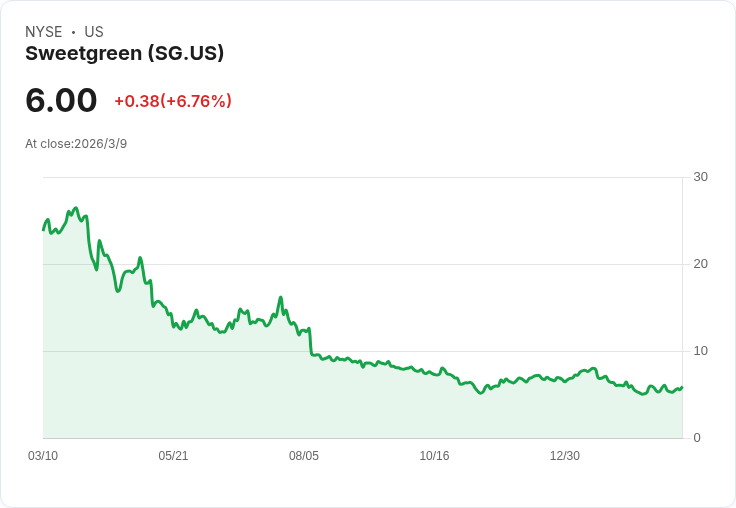

隨著餐飲業的競爭加劇,Sweetgreen(NYSE: SG)正面臨重大挑戰。這家專注於健康沙拉和碗類產品的企業,自2015年的119家門店增至2025年底的281家,但其營收增長卻顯得乏力,2025財年的收入僅增長0.4%,同店銷售下降7.9%。此外,Sweetgreen在去年錄得高達1.34億美元的淨虧損,使其盈利前景更加黯淡。

儘管如此,Sweetgreen目前的市值吸引了一些價值型投資者,其價格對銷售比率低至1,相較於IPO時的平均4倍,讓人難以忽視。然而,專家警告,在無法恢復穩定增長之前,此股不具備投資價值。即便如此,現有股東若相信公司能夠實現轉機,仍可考慮持有。

最終,雖然Sweetgreen的未來充滿不確定性,但在當前經濟環境中,公司需努力提升品牌價值,以贏得消費者信心。投資者在做決策時應謹慎評估,並參考其他更具潛力的股票選擇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票