我的網誌

我的網誌

HP在高記憶體成本與印表機衰退夾擊下股價重挫,卻悄悄押注AI PC與成本縮減;同時,Cadence以「三層AI蛋糕」與Physical AI佈局晶片設計新時代,顯示AI獲利戰場正從雲端走向硬體底層。

在AI題材席捲市場、投資人追逐雲端與大模型概念股之際,看似「老派」的PC與晶片設計工具產業,正發生一場結構性洗牌。傳統品牌HP Inc.(HPQ)股價一年跌逾三成,被華爾街貼上「疲弱」標籤;另一邊,電子設計自動化(EDA)龍頭 Cadence Design Systems(CDNS)則高調拋出「三層AI蛋糕」戰略,要在AI從純軟體走向實體世界的過程中,卡位成為不可或缺的底層工具商。這兩家公司的路徑,折射出AI時代硬體與設計軟體的全新權力分配。

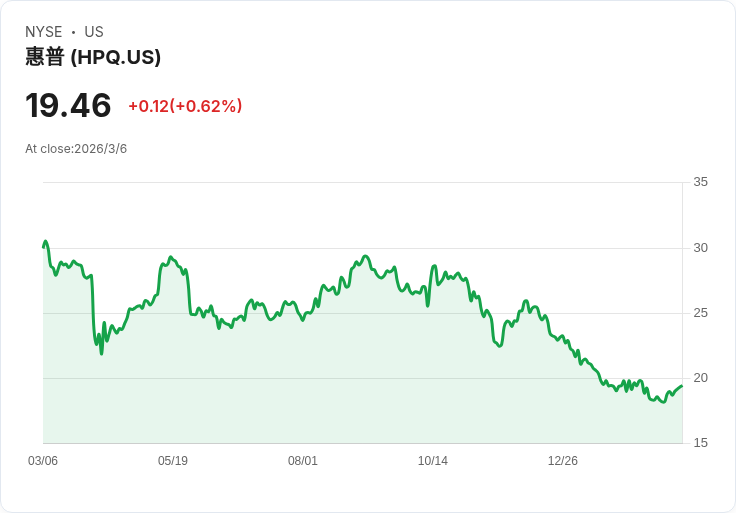

先看HP的壓力來源。過去一年,HP股價下跌約34%,年初迄今也挫跌近13%。主因在於營收成長停滯、獲利表現不穩,近期多次財報不如預期。雖然個人電腦銷量尚算「穩住陣腳」,但印表機與耗材需求因數位化趨勢持續下滑,拖累整體表現。更雪上加霜的是,全球地緣政治與供應鏈重組使HP遭遇關稅壓力,被迫將部分產線移往關稅較低地區,轉移過程帶來額外成本,再加上記憶體零組件價格高漲,對毛利形成雙重擠壓。

記憶體已成為HP成本結構中的關鍵變數。受人工智慧(AI)運算需求推升,PC內存用量與價格同時飆升,記憶體在整機BOM成本中的占比,已從幾季前的大約17%攀升至約35%,幾乎翻倍。供給吃緊下,零組件報價持續偏強,迫使HP承擔更高成本,並在財測中坦言本會計年度獲利將落在原先預估區間的低端,直接壓抑市場信心。

也因此,多數華爾街分析師對HP態度偏保守。現階段市場給出的中位目標價約19美元,與現價幾乎無明顯上漲空間,約32%分析師給出「賣出」評級,看多者僅約21%。然而,部分長線投資人認為這種悲觀看法可能「過頭」。理由之一,是估值已跌到極端便宜的水準——HP目前本益比僅約7倍,預估未來本益比約6倍,在美股中屬明顯折價。

另一個被低估的籌碼,是HP穩定而高檔的股息。公司現金殖利率約6.2%,在非不動產投資信託(REIT)與商業發展公司(BDC)類股中相當罕見,而且已連續15年逐年調高股利,且配息率約36%,並未勉強從未來成長中「挖肉」發放。對於在高估值科技股中找不到便宜標的的投資人而言,單就股息回報與防禦性,HP已具備一定吸引力。

更重要的是,HP並非坐以待斃。公司去年底宣布啟動大規模降本計畫,目標在2028會計年度前削減約10億美元支出,其中約2.5億美元預計在2026年度落地。配合PC市場即將啟動的新一輪「汰舊換新」週期——包括Windows 11普及,以及距離2020至2021年疫情期間的大規模PC採購潮已經約五年——HP押注企業與個人用戶即將迎來更新潮,再搭配AI PC新品線,企圖讓營收與獲利在2026年底至2027年明顯回溫。

HP近來也積極主打AI個人電腦,這一塊被視為PC產業少數仍具成長性的「新藍海」。該公司指出,AI PC已占其最新一季出貨量的約35%,相較六個月前的25%明顯提升。市場研究機構預期,AI PC在整體PC出貨中的占比,有望在2026年底前升至約55%。這類產品單價通常較高,若HP能透過與記憶體供應商協商、設計優化等方式壓低成本,未來毛利率存在修復空間。

與HP在終端硬體端努力守住獲利不同,Cadence Design Systems(CDNS)選擇在AI設計工具的上游戰場加速衝刺。執行長Anirudh Devgan在舊金山一場活動中提出所謂「三層蛋糕」AI架構:最上層是AI模型本身,中間是以物理與科學為基礎的精準模擬與建模,底層則是加速運算與資料。這種思維直接點出未來AI不再只停留在資料中心與文字大模型,而是要延伸到機器人、車輛、無人機等「實體世界」,也就是他口中的Physical AI(實體AI)。

Devgan認為,當AI走入實體系統時,過去依賴網路文字訓練的大型語言模型(LLM)不再是唯一主角,取而代之的是必須理解物理世界的「world models」(世界模型)。這類模型最大的難題,是無法輕易靠感測器在真實世界大量蒐集資料,因此必須依靠高度精準的模擬環境來生成合成數據。為了縮小模擬與現實之間的「sim-to-real gap」,Cadence收購了Hexagon旗下的模擬事業,尤其是被Devgan稱為「最精準機器人模擬器」的Adams,希望把它放進Physical AI的訓練循環中。

這樣的戰略與晶片硬體需求緊密相連。Devgan指出,資料中心AI與實體AI在矽晶片上的要求截然不同,後者更重視類比與數位混合訊號、低功耗設計,而這正是Cadence長年在車用與嵌入式晶片領域累積的強項。隨著Tesla、Rivian、比亞迪(BYD)等車廠紛紛自研晶片,對EDA工具與標準化IP的依賴只增不減,讓Cadence在整個AI硬體鏈中的議價能力與重要性同步上升。

面對外界擔心AI會改變軟體授權模式、壓縮EDA廠商的收費空間,Devgan則提出另一種看法:AI對Cadence來說是「放大器」而非「破壞者」。他指出,隨著晶片規模與複雜度爆炸式成長,即便設計工具更有效率,整體EDA使用量仍會增加,過去行業也已經歷證,從數百人設計團隊縮減到較小團隊在更短時間內完成專案,工具使用反而因為客戶野心變大而擴張。

在產品線上,Cadence也試圖用AI吃下更早期的設計流程。新推出的「ChipStack Super Agent」被定位為全新產品類別,目標是自動化晶片開發早期的RTL與驗證測試平台撰寫。透過結合大型語言模型與「mental model+knowledge graph」的方式,ChipStack可協助工程師產生RTL與測試檔案,並採用「基礎訂閱+按量付費token」的混合收費模式,管理層預期此類AI產品將有助於提高整體利潤率。

除了EDA軟體,Cadence的IP業務也成為成長支柱。Devgan透露,IP部門有望連續第三年維持「非常不錯」的成長動能,金額雖未公開,但他強調公司不輕易對外高調宣傳,除非成績具有延續性。這波成長主要來自高階製程與AI/高效能運算需求,包括透過併購Rambus而來的HBM記憶體IP,以及自研的DDR、UCI、PCIe與SerDes等關鍵介面。隨著台積電(TSMC)、Intel(INTC)、Samsung與Rapidus打造更多先進製程平台,客戶對「已驗證、符標準」的IP需求暴增,使Cadence握有穩定授權與權利金收入來源。

在硬體端,Cadence的Palladium驗證系統已連續六年創下成長新高,被Devgan形容為一台用於邏輯驗證的「布林超級電腦」,能在晶片尚未量產前就大幅加速驗證與軟體開發,對AI與高階SoC設計尤為關鍵。公司也設定了兼顧成長與獲利的財務目標,希望在類似「Rule of 40」的指標上突破「60」,並預告透過AI優化內部效率與新產品,提高EPS表現。至於Hexagon模擬事業的併購,短期內將因融資與攤銷影響獲利,但管理層預期明年起將轉為正面貢獻。

從HP與Cadence的截然不同處境來看,AI時代的贏家,不再只是高曝光度的雲端平台或模型供應商如Nvidia(NVDA),而是同時包含掌握硬體終端升級循環的品牌廠,以及負責把AI「寫進矽晶片」與物理世界的工具商。HP目前仍在成本壓力與需求轉型中尋找平衡,但透過AI PC與降本計畫,至少為未來兩三年的轉機埋下伏筆;Cadence則選擇站在AI設計基礎建設的最底層,從Physical AI、IP到硬體驗證全面卡位。對投資人而言,真正的關鍵問題不再只是「哪家AI公司漲最快」,而是:在AI從雲端落地到每一顆晶片、每一台裝置的過程中,誰握有不可替代的定價權與技術話語權。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。