我的網誌

我的網誌

生成式 AI 帶動全球算力投資狂飆,從 Nvidia 領軍的晶片與網通設備,到比特幣礦工轉型 HPC、傳統工業與能源公司搶攻資料中心基建,再到生技藥廠倚重高效運算加速研發,一條全新「AI 基礎建設供應鏈」正在成形。誰能把高資本支出轉成長期現金流,將決定下一輪贏家。

生成式 AI 爆發後,市場焦點多半鎖定雲端巨頭與 GPU 霸主 Nvidia(NVDA),但從最新財報與法人動向來看,更大的故事其實在供應鏈後端悄悄展開:誰能在「算力即收入」的新秩序下,把龐大資本支出變成穩定現金流與競爭優勢,正重塑能源、工業製造甚至加密礦工的命運。

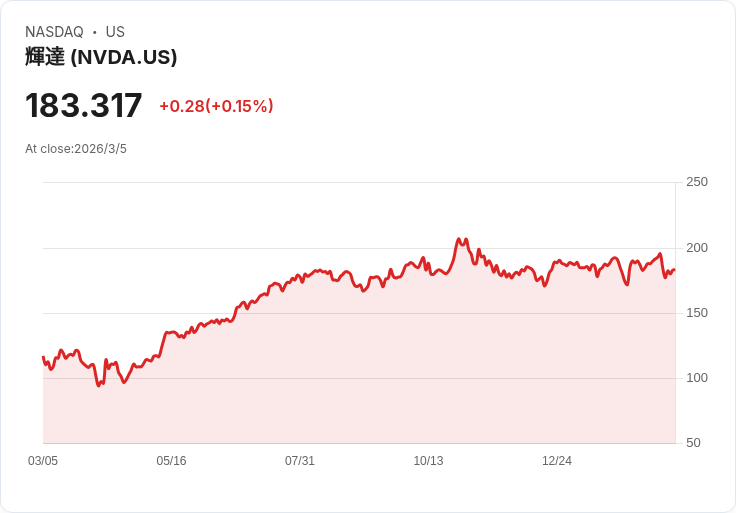

Nvidia 最新一季交出堪稱科技史上最驚人的成績單:單季營收達 681 億美元,年增 73%、季增 20%,遠超華爾街預期,且毛利率高達 75%,完全沒被 Google、Broadcom 等競爭對手壓縮。更關鍵的是,Nvidia 對下一季預估營收 780 億美元,再度大幅領先市場預期,展現雲端業者對未來算力的鎖單力道。UBS 分析師 Timothy Arcuri 與 CFO Colette Kress 會面後,直接給出 245 美元目標價,代表自當時股價仍有近四成上漲空間,顯示主流外資認為「需求已經不是問題,只有供給跟不跟得上」。

但真正被低估的,可能是 Nvidia 口中的「第二條成長曲線」:網路與交換設備。UBS 指出,多數投資人盯著 GPU,卻忽略 Spectrum-X 乙太交換器與 BlueField 晶片已成為 AI 資料中心的關鍵骨幹,且高度綁定客戶架構,難以被替換。該業務單季營收年增超過 263%,正快速成為獨立的數十億美元級別事業。這意味著 AI 投資不只拉動晶片,還將長期支撐整個資料中心網通與電力基礎建設的資本支出。

在 AI 壓力下,傳統軟體業者的劇本也在改寫。協作軟體公司 Atlassian(NASDAQ:TEAM) 股價先前因新 AI 工具引發產業被顛覆的疑慮遭重挫,今年以來大跌逾 46%。然而隨著一連串財報顯示軟體企業基本面仍穩,且估值拉回後更具吸引力,空頭開始回補、避險基金認定「恐慌已接近極端」,Atlassian 單日反彈近 9%,前兩日更曾大漲 6%。這反映市場情緒從「AI 全面毀滅傳統軟體」的情境,轉向更細膩的「誰能成為 AI 時代軟體贏家」。

與軟體端不同,比特幣礦工則正面承受算力成本結構變化的壓力。全球持幣規模最大的上市礦工 MARA Holdings(NASDAQ:MARA) 去年第四季營收 2.02 億美元,卻轉為每股虧損 4.52 美元,調整後 EBITDA 更從一年前的正 7.96 億美元大幅掉到負值。資深分析師 Brian Dobson 因此將 MARA 目標價從 16 美元腰斬至 9 美元,並把 2027 年 EBITDA 預估從 5.71 億美元大幅下修至 9,900 萬美元,同時在估值模型中大幅降低比特幣挖礦權重、提高 AI/高效能運算(HPC) 事業比重。這顯示礦工若無法把現有機房與電力優勢轉進 AI/HPC 託管及運算服務,很可能在電價攀升、挖礦難度增加與區塊獎勵減半的夾擊下邊緣化。

值得注意的是,MARA 已在最新遞交給美國證管會(SEC)的 10-K 文件中,調整 2026 年政策,開啟在流動性與市場壓力下出售持有比特幣的彈性。這不僅是財務避險動作,也意味著公司更願意把資產轉成現金,支應向 AI/HPC 轉型所需的資本支出。股價短線雖因利空與目標價下修單日重挫近 8%,但整體產業路徑已相當明確:不是單純比特幣礦工,而是能否成為「算力基礎建設供應商」。

傳統工業鏈同樣在這波 AI 投資浪潮中尋找定位。工業零組件與系統供應商 Park-Ohio Holdings(PKOH) 在最新法說中直言,關鍵成長動能之一,就是「電力分銷客戶持續支援 AI 資料中心擴張」。公司 2026 年預估營收將成長 5% 至 7%,達 16.75 至 17.1 億美元,並預期 EBITDA 利潤率提升到 8% 至 9%。管理層強調,資本支出中超過三分之一投入成長專案,包括自動化、資訊系統與垂直整合,目標就是在半導體、航太、國防與 AI 資料中心相關電力設備這些高毛利市場取得「可持續競爭優勢」。換言之,AI 雲端需求正透過配電設備、工業零組件的訂單,逐步反映在傳統製造業的訂單與現金流上。

能源端則是 AI 供應鏈最根本的一環。美國油氣開發商 Riley Exploration Permian(REPX) 去年形容 2025 年是「轉型的一年」,一方面透過 Silverback 併購拉長未開發資產壽命,另一方面把新墨西哥中游資產以 1.23 億美元現金加 6,000 萬美元潛在價值出售給 Targa,藉此「把資本從基礎設施挪回鑽井」。公司在第四季將負債削減 1.2 億美元,並啟動最多 1 億美元庫藏股計畫,同時預估 2026 年油量年增逾兩成。管理層也提醒,已針對 2026 年預估產量約 7 成做 60 美元/桶附近的避險,保留部分上漲空間。對 AI 而言,這類資產負債表已大幅修復、產量具彈性的油氣供應商,是資料中心未來十年高電力需求背後最實際的保障。

在研發與醫療領域,高效能運算則直接決定新藥管線推進速度。基因療法公司 REGENXBIO(RGNX) 近來因部分專案收到美國 FDA 臨床暫停通知與 CRL,短線壓力不小,但管理層仍將 2026 年視為「關鍵年份」,重押在杜興氏肌肉萎縮症(DMD)、濕性黃斑部病變與糖尿病視網膜病變等後期臨床專案。這類基因與細胞治療的試驗設計、影像判讀與生物標記分析,都高度倚賴雲端與 GPU 加速運算。雖然公司本身不做硬體投資,但每一項晚期臨床與監測計畫,最終都將反饋為對雲端算力與專業演算法服務的長期需求,進一步鞏固上游 AI 基建投資的合理性。

整體來看,從 Nvidia 的晶片與網路設備爆量出貨,到 Atlassian 展現軟體業者在 AI 時代仍具韌性,再到 MARA、Park-Ohio、Riley Exploration Permian 與 REGENXBIO 這些看似毫不相干的公司,其實都被同一股潮流牽動:算力已成為一種新的「基礎建設資產」。差別只在於,誰有能力承受前期高資本支出與政策、價格波動風險,並把它轉化為長期可預見的現金流。

後續投資人需要緊盯的,不只是 Nvidia 在 GTC 大會是否端出更高效的新架構,也包括 AI 資料中心帶動的電力投資是否如預期落地、比特幣礦工能否順利轉型 HPC,以及工業與能源公司在高槓桿環境下的財務紀律。若 AI 投資持續加速,這條跨越半導體、軟體、能源與工業製造的「算力價值鏈」,可能成為未來數年資本市場最關鍵的主戰場;但若景氣反轉或監管收緊,資本密集度最高的一環,也將是最先被市場檢驗的環節。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。