我的網誌

我的網誌

Niagen Bioscience(NAGE)與Sight Sciences(SGHT)同步押注精準自費醫療新模式:前者以NAD補充與在家注射搭配遠距醫療衝刺10–15%成長,後者靠青光眼與乾眼「介入醫療」與健保給付推6–14%營收。兩家公司在競爭、法規與給付壓力下,展現截然不同的風險與機會布局。

全球醫療產業正從大型醫院走向「在家醫療」與「低侵入介入治療」,兩家市值相對較小的美股生技公司 Niagen Bioscience (NAGE) 與 Sight Sciences (SGHT),正成為這場結構轉變中的代表案例。一家做的是NAD補充品與注射產品,另一家專攻青光眼與乾眼的介入醫材,卻不約而同押注遠距醫療、程序化治療與精準自費市場,試圖在巨頭染指前搶下關鍵入口。

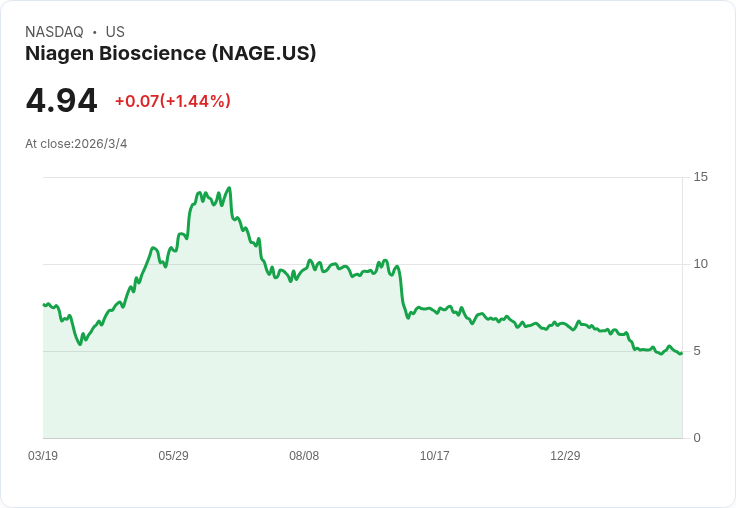

先看以NAD產品起家的 Niagen Bioscience。公司公布2025年全年營收達1.294億美元,年增30%,淨利1,740萬美元,現金水位6,480萬美元且零負債,財務體質相對輕盈。第四季營收3,380萬美元,年增16%,毛利率約64%,顯示在成本控管與產品組合優化之下,獲利能力有明顯提升。不過與前一季33%的高速成長相比,成長動能已有放緩跡象,也為管理層日後的展望埋下保守基調。

Niagen Bioscience 的成長主力仍在 Tru Niagen 品牌與B2B成分銷售。第四季 Tru Niagen 營收2,750萬美元,年增21%,其中電商貢獻2,020萬美元,年增17%;Niagen 成分營收則為560萬美元,小幅成長5%。公司同時出售非核心的 ChromaDex Reference Standards 業務,套現600萬美元,進一步聚焦高毛利、可擴張性較強的核心產品線。這些數據顯示,Niagen 已逐步從研發導向轉向現金流與盈餘導向的成熟型成長公司。

真正讓市場關注的,則是 Niagen 在產品與商業模式上的「升級版」佈局。執行長 Robert Fried 在法說會上強調,Niagen Plus 平台已取得靜脈注射與可注射配方的新專利,公司計畫在2026年上半年,透過自有遠距醫療平台,推出標榜在家使用的 Niagen Plus 注射套組,先鎖定「生物駭客」族群,再視市場回饋擴大客群。下半年則盼與其他遠距醫療平台合作,擴大在家庭端的滲透率。這意味著 Niagen 不只賣補充品,而是往「醫療服務+產品」的混合模式過渡。

然而,這條路並非沒有風險。一方面,Fried 自承 NAD 市場競爭加劇,尤其在美國食品藥物管理局(FDA)對 NMN 保健品身份態度反覆之下,市場溝通與法規不確定性同步升高。Niagen 已在華盛頓聯邦法院對 FDA 的逆轉決定提起訴訟,認為案件不會造成重大法律成本壓力,但也反映出整個補充品與準藥品市場,正面臨監管框架重新界定的壓力。另一方面,公司對2026年營收成長預估僅10%到15%,明顯低於2025年的30%實際成長,也顯示管理層刻意「壓預期」,避免在競爭加劇與新產品尚在試水溫時釋出過度樂觀訊息。

與 Niagen 主攻分子層級代謝調節不同,Sight Sciences 則從手術端切入,試圖改寫眼科治療流程。公司將原先的「手術型青光眼」與「乾眼」產品線,正式重新定位為「Interventional Glaucoma(介入型青光眼)」與「Interventional Dry Eye(介入型乾眼)」,核心概念是讓醫師更早採用程序性介入治療,而非等到病情惡化才動刀或單靠藥物維持。

從數字來看,Sight Sciences 仍處虧損階段,但已展現控制成本與穩健擴張的輪廓。2025年第四季營收2,040萬美元,年成長7%,其中 Interventional Glaucoma 貢獻1,970萬美元,年增5%;Interventional Dry Eye 則為70萬美元,來自約80個客戶帳戶,其中約30個為新開發客戶。整體毛利率高達87%,顯示一旦規模放大,盈虧平衡點並不遙遠。

更關鍵的是,乾眼產品 TearCare 在健保給付上的突破。管理層指出,美國 Novitas 與 First Coast 兩大 Medicare 行政承包商已為 CPT 0563T 確立價格,執行長 Paul Badawi 形容這是 TearCare 商業模式的「轉折點」。對於高度依賴給付與醫師採用意願的醫材產品而言,這類報酬碼確立,往往是由「技術可行」走向「商業可行」的分水嶺。

在策略上,Sight Sciences 對2026年給出8,200萬至8,800萬美元營收指引,相較2025年預估的7,600萬至7,800萬美元,代表6%至14%的成長區間,其中青光眼產品預期成長2%至7%,乾眼產品則從1,600萬美元級距起跳,目標拉升至500萬至700萬美元。公司同時控管營運費用,將2026年調整後營運費用鎖定在9,300萬至9,600萬美元,並強調有望在不增發股本的情況下,逐步靠近現金流損益兩平。

不過,眼科介入市場的阻力也不容小覷。法說會上,分析師對乾眼產品的實際採用速度、給付擴散到更多 Medicare 行政承包商(MACs)的時間,以及未來眼科手術手續費可能被下修的風險,都提出質疑。管理層一方面承認,2026年的指引並未假設有更多 MAC 給付突破,另一方面亦強調若未來 goniotomy 手術報酬承壓,具較廣泛操作能力的 OMNI 系統反而可能受惠,成為醫師在報酬下降情境下的效率解方。

從投資角度看,Niagen 與 Sight Sciences 分別站在「自費健康管理」與「保險給付醫材」兩端,但共通點是都押注結構性趨勢:前者看好遠距醫療與在家自我照護的擴張,透過注射套組與電商平台深耕高粘著族群;後者則押寶在醫療給付逐步承認新式介入治療後,醫師行為與市場規模將出現拐點。兩家公司都採取了「成長+紀律」策略:Niagen 強調保守財測與股份回購,Sight Sciences 則在裁員後壓低營運費用、維持高毛利。

未來關鍵在於,Niagen 是否能在法規爭議與競品圍攻下,真正把在家注射與遠距醫療變成可持續放大的營收引擎;而 Sight Sciences 能否在更多保險給付落地前,撐過乾眼市場教育期並守住毛利與價格。投資人若看好在家醫療與低侵入介入療法的長期趨勢,這兩檔股票或許值得列入觀察名單,但在成長指引明顯保守、法規與給付變數尚高的前提下,市場對它們的評價,勢必也將保持謹慎與選擇性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。