我的網誌

我的網誌

美股市場掛牌的 YieldMax 系列「股票期權收益 ETF」頻頻宣布高頻配息,標的鎖定微軟、Moderna、PayPal、Palantir 等熱門科技股與成長股,吸引在高利率環境下渴望現金流的投資人。但專家提醒,這類產品本質是賣權證收權利金,恐以「吃掉上漲空間」換現金收益,風險結構與一般指數型 ETF 大不相同。

在利率高企、股市震盪的當下,美股投資圈悄悄刮起一股「高配息期權 ETF」風潮。掛牌於美國市場的 YieldMax 系列產品,近期密集公告每週配息,引發追求現金流的散戶高度關注,也讓「配股息還能押熱門科技股」成為行銷亮點。

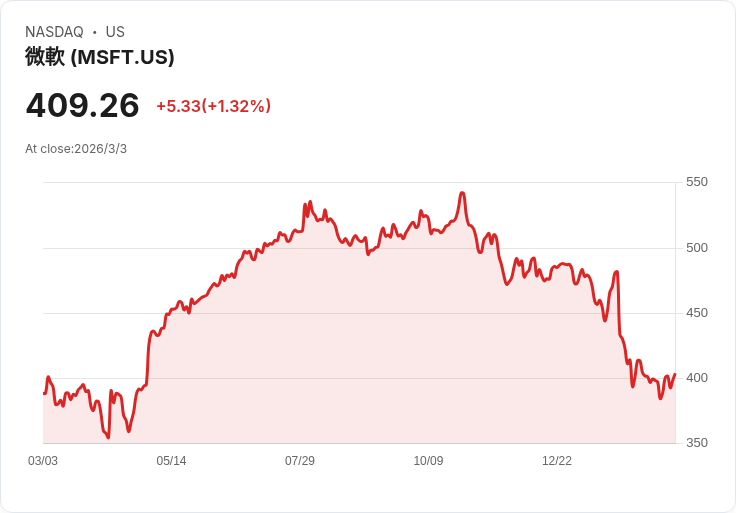

從最新公告來看,YieldMax MSFT Option Income Strategy ETF(MSFO)本週每股配發 0.0818 美元現金股息;YieldMax MRNA Option Income Strategy ETF(MRNY)則宣布每股 0.3833 美元週配息;追蹤 PayPal(PYPL)的 YieldMax PYPY,本週配息 0.2082 美元;鎖定 Palantir(PLTR)的 YieldMax PLTY,單週每股配息更高達 0.4781 美元。四檔產品皆以 3 月 5 日為除息日與股東名冊日,3 月 6 日發放,形成幾乎「像領薪水」般的高頻配息節奏。

表面上看,高頻、高殖利率的現金收益,對於在通膨壓力與利率不確定下苦無出路的小資族而言,確實極具吸引力。投資人透過一檔 ETF,就能把資金押在微軟(Microsoft, MSFT)、Moderna(MRNA)、PayPal(PYPL)、Palantir(PLTR)等市場矚目的科技與成長股上,同時每週領到一筆現金流,看起來彷彿是「魚與熊掌兼得」。但深入拆解結構,這類產品訴求的,其實並非長期成長,而是將股價波動轉換成權利金收入,風險樣貌與一般被動式指數 ETF 有本質差異。

根據市場公開資訊,YieldMax 這類「Option Income Strategy ETF」多半運用覆蓋買權(covered call)或相關期權策略,透過賣出標的股票的買權,收取權利金,再將這些權利金以股息形式回饋給投資人。這種設計在標的股橫盤或溫和震盪時相當吃香,因為股價不上不下、權利金照收,配息看起來穩定。然而,一旦遇到標的股大漲,ETF 所持有的股票上漲空間可能被賣出的買權「封頂」,投資人等於把原本可以享受的價差收益,先行「變現」成為較短期的現金股息。

以近期科技股為例,市場分析機構就曾示警,真正長期獲得超額報酬的,往往是像 Nvidia(NVDA)這類在 2020 至 2025 年間漲逾 1,300% 的成長股,或是過去五年回報達 1,754% 的 Tecnoglass。這些個股的共同特色,是靠著強勁的營收成長、資本報酬率(ROIC)大幅優於同業,讓股價幾何級數上升。若在這類標的上套用覆蓋買權策略,雖然短線上能持續收權利金,但很可能換來的是長期報酬被「鎖在天花板之下」,錯失複利放大的關鍵年份。

與此同時,國際媒體與財經平台也提醒投資人,要先搞清楚 ETF 與共同基金本身的差異,再來評估是否要再疊加高風險的期權策略。一般指數型 ETF 多數屬於被動管理,追蹤像是 S&P 500 的廣泛市場指數,持股透明、費用率低,且具有相對良好的稅務效率;共同基金則多為主動管理,由經理人積極選股、調整持倉,成本與周轉率較高。YieldMax 這類「期權收益 ETF」則是把被動與主動的界線再推進一步:雖然表面掛著 ETF 名義、在交易所像股票般買賣,但底層策略卻高度主動,牽涉複雜的期權部位管理,費用結構與風險也與傳統被動 ETF 截然不同。

在高利率環境中,投資人尋找現金流的心態可以理解,尤其是許多藍籌股股息率被通膨侵蝕之後,這種每週配息的產品就更顯醒目。不過,從美股個股案例來看,單看「便宜」或「有配息」往往不是好投資的充分條件。像工業股 DNOW,過去五年雖有獲利,但平均營業利益率僅 2.8%,近兩年 EPS 反而在營收成長時下滑,ROIC 持續惡化,導致股價半年內重挫 23%,來到 12.34 美元。分析師點出,這就是成本結構龐大、資本運用效率低下的警訊,即使估值看似合理,長期報酬仍不具吸引力。

同樣地,期權收益 ETF 的高配息,本質上只是將標的資產的波動與未來上漲空間「前置變現」。若標的企業本身缺乏強勁成長動能,投資人拿到的現金,很可能只是把未來報酬預支出來;若企業本身極具成長潛力,則可能因為策略設計而被迫在股價飆漲時提早「下車」。因此,真正關鍵仍是看標的公司自身的體質與成長性,而非單一年度或單一週的配息數字。

值得注意的是,與傳統配息股不同,這類產品的配息來自權利金,金額會隨標的波動、市場情緒而起落,並非穩定可預期的現金流。當市場恐慌、波動急劇升高時,權利金看似變多、配息一度膨脹,但同一時間,標的股價可能大幅回檔,淨值承壓。對多數只看到「高息」賣點的散戶而言,到頭來可能發現,帳面市值的波動遠超過每週領到的那一點點現金。

綜合而論,YieldMax 這類高配息期權 ETF,反映的是市場在高利率與高不確定性下對「現金流」的集體焦慮,也顯示 ETF 產業從簡單的指數追蹤,走向高度金融工程化的新階段。對台灣投資人而言,若透過海外券商接觸這類產品,必須先釐清三件事:第一,搞懂 ETF 與共同基金、主動與被動管理的基本差異;第二,理解覆蓋買權等期權策略如何影響報酬結構;第三,回到原點檢視標的企業基本面,而不是只盯著殖利率排行。如果說 ETF 的初衷是「簡單投資、分散風險」,那麼在面對這些「會算期權的 ETF」時,更需要的不只是追息的勇氣,而是看懂產品結構的耐心與紀律。未來隨著更多此類創新產品問世,監管機構與投資教育能否跟上腳步,也將成為全球資本市場必須面對的新課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。