我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock隨著高齡 94 歲的傳奇投資人華倫·巴菲特(Warren Buffett)正式退位,將執行長大印交接給格雷格·阿貝爾(Gregory Edward Abel),波克夏·海瑟威(BRK.B)正式邁入了一個嶄新的歷史階段。然而,伴隨這場世紀交接而來的,是最新財報中營業利益的下滑,以及波克夏股價單日重挫近 5% 的震撼教育。同時,公司的現金部位卻逆勢飆升至史無前例的 3,731 億美元。這究竟代表著波克夏的經營風格即將丕變,還是僅為舊有框架下不可避免的短期波動?

本文將從投資人的視角出發,深度拆解這場經營權交接、營運數據,並結合最新出爐的 25Q4 13F 持倉報告,協助您判斷在後巴菲特時代,波克夏在您的資產配置中應扮演什麼樣的角色。

傳奇退位,市場首先反映的是「不確定性」

巴菲特於 2025 年 5 月的股東大會上宣布,將於該年底卸下執行長一職,並由相伴多年的副手格雷格·阿貝爾於 2026 年 1 月 1 日正式接棒。不過巴菲特仍保留董事長職位,並且維持每週五天進辦公室的習慣,持續為公司提供建議。

儘管如此,交接底定加上最新財報不如預期,波克夏 A 股與 B 股在 2026 年 3 月 2 日(週一)財報發布後單日雙雙下跌近 5%。這無疑是市場對「新任 CEO 資本配置能力」投下的不確定票。對投資人而言,眼下最關心的核心問題只有兩個:第一,巴菲特堅守數十年的投資紀律是否能延續?第二,波克夏的持股與風險偏好是否發生了改變?

圖/Shutterstock_格雷格·阿貝爾

圖/Shutterstock_格雷格·阿貝爾獲利遭遇逆風,現金卻創下歷史新高

評估波克夏的真實獲利能力,不能只看包含未實現投資損益的淨利,更應專注於本業的「營業利益」。波克夏 2025 年第四季營業利益年減 30%,降至 102 億美元;核心的保險業務整體獲利大幅下跌 38%。這顯示在車險費率競爭與宏觀景氣下,營運端確實面臨短期逆風。

截至 2025 年底,波克夏手中的現金與國庫券總額高達 3,731 億美元,創下歷史新高;作為投資彈藥庫的「保險浮存金」,也成長至 1,760 億美元。面對如此龐大的現金部位,阿貝爾特別澄清,這絕不代表波克夏要「退出投資」 。波克夏將保持耐心與資本紀律,仔細評估價值,最好是能夠「永遠持有」那些具備長期優勢的企業 。在股東報酬方面,波克夏依然不打算發放現金股利 。至於股票回購,波克夏在2025年並未回購任何股票,阿貝爾僅表示,只有在股價低於保守估計的內在價值時,才會啟動回購 。

考量到近期波克夏的滾動市淨率(P/B Ratio)約為 1.6 倍,高於過去十年的平均水準,管理層選擇按兵不動完全符合其一貫的紀律。

子公司體質檢視,核心引擎依然穩健

波克夏不僅僅是股票代操基金,更是擁有 51 家非保險營運企業的實體巨獸,版圖橫跨鐵路、能源、製造與零售業 。在新任執行長阿貝爾的檢視下,各部門的機遇與挑戰一覽無遺 。

保險業務

波克夏的絕對核心與資金活水 2025 年,波克夏的保險板塊完美達成了兩大任務,嚴守紀律實現承保利潤增長以及持續擴大浮存金(Float)。

雖然 GEICO 車險因大幅調升費率而面臨客戶流失的陣痛期,但 2025 年產險與意外險的綜合成本率高達 87.1%(數字越低越好,低於 100% 即代表有承保利潤),優於長期平均(五年平均的 90.7% 及二十年平均的 92.2%),且保險浮存金攀升至 1,760 億美元 。這證明波克夏的「零成本資金造血機」依然強勁。

鐵路

Burlington Northern Santa Fe(BNSF)2025 年產生 81 億美元淨營運現金流,並向波克夏派發了 44 億美元股息 ;安全營運連續十年領先業界,運輸效率創下歷史新高 。營業利潤率(Operating Margin)雖提升至 34.5%(2024年為 32.0%),但與業界頂尖水準仍有差距 。阿貝爾明確表示,若未來幾年無法大幅縮小此差距,「我們將會感到失望」 。此外,波克夏對收購其他一級鐵路公司沒有興趣 。

能源

Berkshire Hathaway Energy(BHE)產生 84 億美元營運現金流,電價平均低於全美零售基準 24%,維持了極高的客戶價值 。面對 AI 數據中心帶來的龐大電力需求,BHE 強調基礎設施擴建成本必須由這些特定客戶承擔 。針對美西野火風險,旗下 PacifiCorp 已為 2020 年的火災承擔責任並和解,但阿貝爾強硬表態:電力公司不是「最後的保險公司」,面對不合理的責任歸屬,將堅決透過司法途徑抗爭 。

製造與零售

Precision Castparts (PCC)走出航空業低谷,2025 年創造了 24 億美元營運現金流 。信中特別讚揚了該公司在面對賓州工廠大火時,展現出完美的危機處理與產能調配能力 。

Pilot 旅遊中心在波克夏全面接管後,專注於門市升級與電動車充電網路建設 。司機偏好度(Pro Preference score)從 2022 年的 27% 躍升至 2025 年的 35%(業界第二) 。阿貝爾充滿企圖心地表示:「我們應該成為第一,在此之前我們不會滿足。」

NetJets 作為全球最大的私人飛機營運商,目前在 150 多個國家營運近 1,100 架飛機,表現依然強勁 。

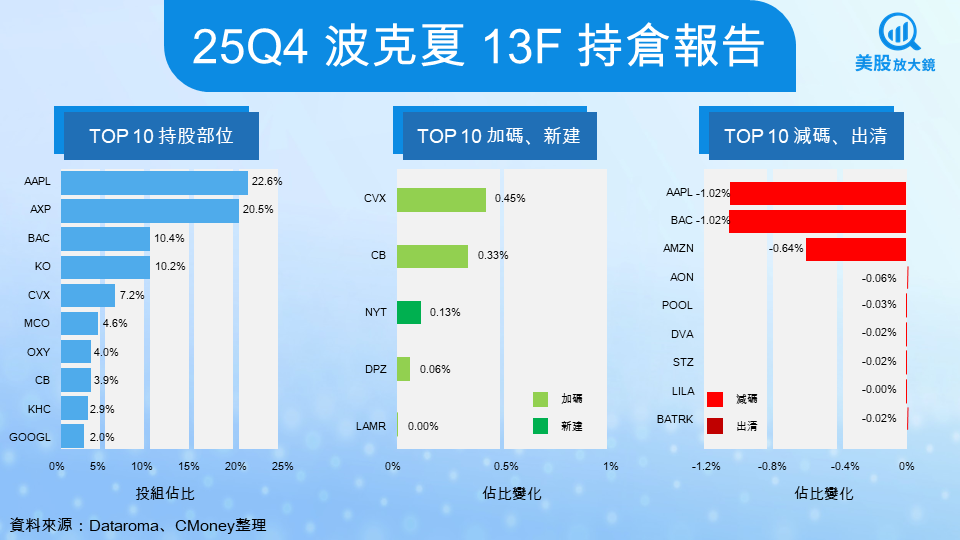

從最新 13F 報告看清波克夏的「言與行」

阿貝爾在股東信中表示將延續「集中投資」策略。如果我們將股東信的宣示與最新的 25Q4 13F 持倉報告交叉比對,可以發現波克夏目前的操作邏輯非常清晰:「抱緊核心、逢高微調、默默佈局」。

核心四大天王:蘋果仍是第一,但美國運通緊追在後

- 財報揭秘:根據 25Q4 的 13F 報告,蘋果佔投資組合比重達 22.6%,依然是第一大重倉股。但令人驚豔的是,美國運通的佔比已高達 20.5%,幾乎與蘋果並駕齊驅!這打破了許多散戶以為「波克夏只靠蘋果撐場」的迷思。

- 高檔獲利了結:儘管看好,波克夏在 Q4 依然對蘋果進行了 -1.02% 的減碼(名列減碼榜首);同時對美國銀行(BAC)也減碼了 -1.02%(美國銀行在股東信中並未被阿貝爾列入核心名單)。這顯示波克夏在股價高檔時,依然會嚴格執行獲利了結與風險控管。

逆勢加碼:能源與保險老本行

在減碼科技與銀行的同時,波克夏把錢放去了哪裡?

- 雪佛龍(CVX):在 25Q4 逆勢加碼 0.45%,使其以 7.2% 的佔比穩居投組第五大。

- 安達保險(CB):加碼 0.33%,佔比來到 3.9%。這顯示在宏觀不確定性下,波克夏正在增持具備通膨防禦力(能源)以及自己最熟悉的老本行(保險)資產。

新建倉與燙手山芋

- 新佈局:13F 報告中出現了一個有趣的新面孔—紐約時報(NYT),儘管佔比僅 0.13%,但可以看出波克夏對於具備強大品牌護城河與訂閱制現金流的媒體業產生了興趣。

- 認錯的勇氣:13F 顯示卡夫亨氏(KHC)仍佔投組 2.9%,但阿貝爾在信中已直言對其投資「令人失望」,並在去年認列高達 38 億美元的減值損失。對投資人而言,這是一個強烈的訊號:波克夏的新團隊願意積極檢視錯誤部位,KHC 未來被進一步出清的機率極高。

日本五大商社佈局—教科書級別的「套利與避險」策略

如果說重倉蘋果與美國運通是波克夏對美國經濟的看好,那麼大舉買進日本五大商社(三菱、伊藤忠、三井、丸紅、住友),則是展現了波克夏頂級的「金融工程與戰略佈局」能力。

Abel 在信中給予了這筆投資極高的評價,明確表示將這五家日本企業視為「與美國核心持股同等重要」的長期價值創造來源 。截至 2025 年底,這五大商社的持股總市值已攀升至 353 億美元 。這筆操作之所以被華爾街奉為圭臬,主要有以下三個層次的精明之處:

1. 完美的零風險利差交易(Carry Trade)

這也是一般投資人最該看懂的精髓。波克夏並沒有拿自己手上的美元去換日圓買股票(這會承擔匯率風險),而是直接在日本發行平均利率僅 1.2% 的低成本日圓債券 。接著,拿這筆借來的日圓,去買進殖利率豐厚的五大商社。

我們算一筆簡單的帳:波克夏投資五大商社的原始成本為 153.8 億美元,2025 年領到的股息為 8.62 億美元 ,換算「成本殖利率」高達約 5.6%。用 1.2% 的利息借錢,去穩賺 5.6% 的現金流,中間高達 4.4% 的利差就是波克夏「空手套白狼」的無風險利潤。

2. 天然的匯率避險防火牆

因為波克夏的「負債(發行的日圓債券)」與「資產(日本商社股票)」都是以日圓計價 ,這等於在資產負債表上打造了一道完美的防火牆。無論日圓兌美元是大幅升值還是重貶,對波克夏美元財報的實質衝擊都被降到了最低。

3. 業務本質的靈魂契合

日本五大商社本質上就是跨國的大型綜合企業,業務涵蓋能源、礦產、糧食與零售,擁有極強的現金流與抗通膨能力。這完美契合了波克夏偏好「容易理解、具備持久護城河、能產生大量自由現金流」的選股紀律。

結語:後巴菲特時代波克夏依然穩健

波克夏的核心特質並沒有因為巴菲特卸任 CEO 而改變:它依然擁有龐大的保險浮存金、高度集中的持股,以及嚴格的價值紀律。真正改變的,只是市場正在重新定價過去專屬於「巴菲特」的個人溢價光環。

對投資人而言,波克夏更像是一檔結合了頂級產險公司、北美基礎建設資產,以及精選優質美股的「全天候複合型 ETF」。

- 防禦性:若市場出現系統性恐慌,波克夏手中 3,700 億美元的現金,以及趁勢加碼的能源/保險資產,將成為最可怕的武器。

- 攻擊性:若市場處於科技股狂飆的超級牛市,波克夏的整體成長速度勢必會顯得相對溫和。

波克夏已經穩健地駛入新時代,其資本配置的框架依然牢不可破。對長期投資人來說,現在的問題已經不再是「波克夏還有沒有巴菲特」,而是這套被證明了半個世紀、在 13F 報告中被嚴格執行的投資紀律,您是否依然願意買單。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。