我的網誌

我的網誌

美國利率見頂後,高收益封閉型基金祭出5%至9%不等月配息,吸引追求現金流投資人;但數位支付龍頭PayPal成長放緩、Western Union營收下滑,與WEX、Donnelley等利基金融服務形成鮮明對比,顯示「配息穩定+成長動能」成為新一輪收益策略關鍵。

在美國聯準會連續兩次降息、通膨漸趨穩定的背景下,收益型資產重回市場焦點,特別是能提供穩定現金流的封閉型基金與高股息產品。近期多檔以市政債與優先股為主的封閉型基金同步公告月配息,再度挑動追求現金收益投資人的神經,然而,與此同時,數位支付與跨境匯款等成長股卻面臨放緩壓力,投資人如何在「高息」與「成長」之間取得平衡,成為新一輪資金布局的核心課題。

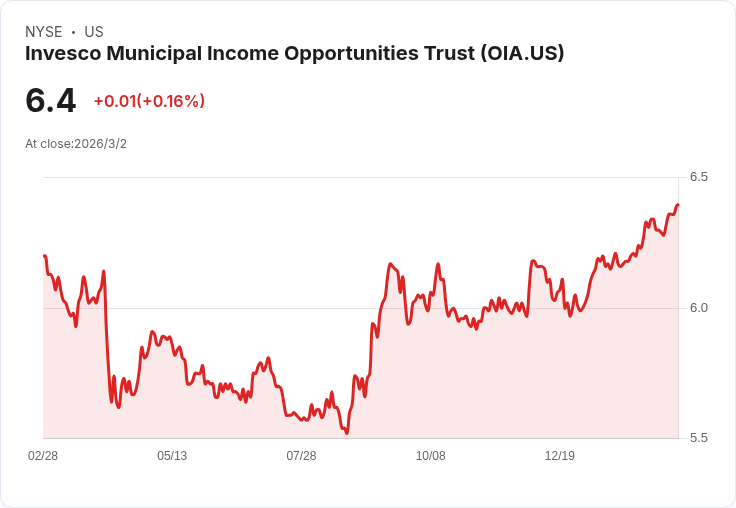

先看配息市場動態。Invesco Muni Income Opportunities Trust(OIA)宣布每股月配息0.0291美元,預估前瞻殖利率約5.46%;同集團的Invesco Municipal Opportunity Trust(VMO)每股月配0.0625美元,前瞻殖利率高達7.51%。兩檔皆採市政債為主軸,且配息基準日與除息日統一落在3月中、月底發放,對習慣每月領息的投資人頗具吸引力。對在意稅後現金流的長線資金而言,這類市政債基金在利率高檔趨勢反轉時,兼具收益與潛在資本利得的題材,自然受到關注。

John Hancock系列亦加碼高息牌。John Hancock Premium Dividend Fund(PDT)宣布每股月配息0.0825美元,前瞻殖利率約7.29%;John Hancock Preferred Income Fund II(HPF)則祭出每股0.1235美元月配息,殖利率更飆上9.17%。兩檔以高股利、優先股為核心持股,面對利率已從2024年9月與11月兩度調降後進入「高檔趨緩」階段,這類高收益產品在股債之間提供一種折衷選項:雖然價格波動風險仍在,但穩定月配的現金流,對退休族與保守型投資人極具吸引力。

然而,高殖利率並非沒有代價。封閉型基金多採槓桿操作,利率雖從高峰回落,但水準仍偏高,融資成本壓力尚未完全退去,若未來利率路徑與市場預期出現落差,淨值波動恐放大。投資人若只盯著7%至9%的表面殖利率,而忽略持有標的、槓桿比例與利差變化,一旦景氣反轉或信用風險升溫,帳面價差損失可能侵蝕多年配息收益。

與配息穩健族群形成對比的,是成長股與利基金融服務股在第4季交出的分歧成績。以多元金融服務為例,整體追蹤的10檔相關個股在最新財報季平均營收優於市場預期3.4%,且對下一季展望大致符合預期,股價自財報後平均上漲約2.3%,顯示在利率見頂、經濟「軟著陸」情境下,市場對此類商業模式多持中性偏樂觀看法。

其中,WEX(NYSE:WEX)以車隊加油卡起家,現已跨足員工福利與企業支付等多元解決方案。該公司第4季營收達6.729億美元,年增5.7%,略優於市場預期1.2%,同時在EBITDA表現上也優於分析師估算。雖然全年營收前景指引略低於市場期待,但管理層強調,過去一年透過策略調整已成功推升成長動能,並在同業中交出最大幅度的全年展望上修。市場似乎早已反映這些利多,財報後股價大致持平,徘徊在149美元附近。

另一檔表現亮眼的是Donnelley Financial Solutions(NYSE:DFIN),其專注協助企業面對SEC等監管機構的合規申報與交易文件需求,屬於高度專業、技術門檻不低的細分市場。公司第4季營收17.25億美元,年增10.4%,足足比市場預期高出11.1%,EPS也大幅優於預期,堪稱同族群中的「最佳一季」。投資人迅速以資金表態,財報公布後股價大漲逾兩成,目前約在50美元附近震盪,顯示市場願意為具定價能力和穩定客戶需求的利基服務支付溢價。

相較之下,曾被視為數位支付龍頭代表之一的PayPal(NASDAQ:PYPL)則明顯失色。公司第4季營收86.8億美元,年增僅3.7%,不但成長動能偏弱,還較分析師預期低1.2%,EPS亦出現顯著低於預期的情況。雙重利空之下,股價自財報後回落逾一成,目前約在46美元水位,反映市場對其用戶成長、競爭壓力與獲利模式的疑慮。對偏好成長股的投資人而言,PayPal從高成長故事轉向「溫和成長+估值壓縮」,在收益策略組合中的角色顯然需要重新定位。

同樣面臨成長挑戰的還有跨境匯款老牌Western Union(NYSE:WU)。公司在最新一季營收9.978億美元,較去年同期下滑4.1%,且不僅營收低於市場預估4.3%,EBITDA亦不如預期,成為同業中表現最弱的一檔。儘管如此,股價自財報後仍小幅上漲約1.6%,維持在約9.6美元附近,顯示市場可能早已將成長鈍化、轉型壓力反映於估值,現階段更把Western Union視為高股息、現金流穩定但成長有限的「類債券」標的。

在宏觀環境方面,美聯儲2022、2023年密集升息成功壓抑疫情後通膨,近期通膨已接近2%目標,且經濟未落入衰退,軟著陸情境大致成形。2024年9月及11月共計0.75個百分點的降息,搭配美股在2024年強勁走勢,以及選後主要指數再創新高,使風險資產氣氛偏多。然而,未來可能出現的關稅調整與公司稅政策變化,仍為2025年企業獲利與估值帶來不確定性,特別是金融與高股息類股,對稅負與監管環境高度敏感。

綜合觀察,封閉型高息基金與利基金融服務股,正在構成新一輪「收益+成長」組合的兩端:一端是OIA、VMO、PDT、HPF等提供每月穩定配息、殖利率動輒5%到9%的現金流工具;另一端則是WEX、DFIN等在利率高檔環境中仍能維持穩健成長的服務平台。介於兩者之間的,則是像PayPal與Western Union這類成長放緩、估值回調、但仍具品牌與客戶基礎的支付與匯款老將。

對投資人而言,關鍵問題已從「要不要追高成長股」轉向「如何在高息、成長與風險之間取得合理配置」。在利率高檔趨緩、經濟尚稱穩健但政策前景未明的階段,適當結合高息封閉型基金、穩健成長的利基金融股,再搭配少量具轉型潛力的支付平台,或許比單押高息或單壓成長,更能在下一輪市場波動中守住資本、穩住現金流,也為未來利率與政策路徑的不確定性預留緩衝。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。