我的網誌

我的網誌

廣告驗證商DoubleVerify靠AI撐出高利潤成長,社群與串流TV業務暴衝;另一邊,Duolingo為衝DAU犧牲獲利遭股價重挫,軟體股則在Nvidia執行長力挺下被視為「過度賣超」,凸顯AI時代軟體產業估值與策略分歧。

在生成式AI全面改寫科技業版圖之際,軟體公司正走向兩條截然不同的道路:一派押注AI帶來的長期成長紅利,一派則為了使用者規模主動犧牲短期獲利;同時,投資人對軟體股的情緒也在劇烈擺盪,從恐慌性拋售到重新檢視估值,短時間內急轉彎。

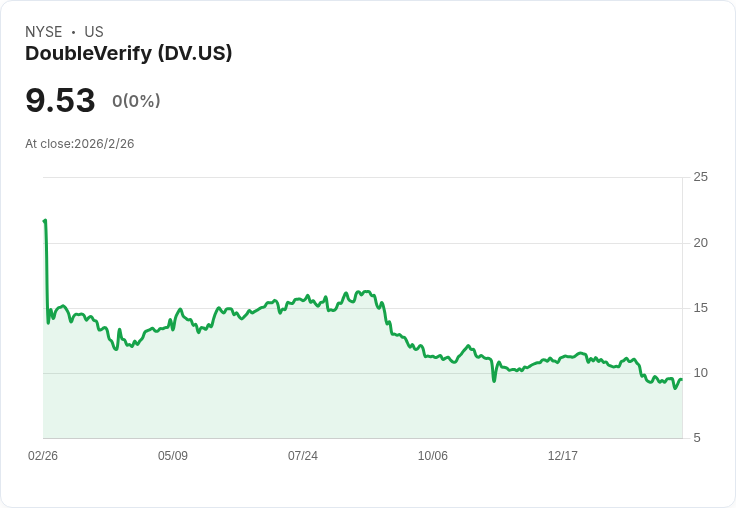

以數位廣告驗證平台DoubleVerify Holdings(DV)為例,公司最新一季財報顯示,其商業模式正成為AI時代的少數「結構性受益者」。執行長Mark Zagorski在電話會議開場就強調,公司第四季調整後EBITDA利潤率高達38%,全年營收成長14%,即便受零售客戶在季末因代理商更換而削減廣告投放,業績仍維持成長。尤其在醫療保健與科技等高需求產業、以及社群媒體與串流電視(CTV)量能上,DV都呈現強勁動能,前100大客戶在第四季沒有任何新流失案例,使用量持續擴張。

DV的成長關鍵,已從單純的品牌安全與廣告可見度監測,轉向以AI驅動的產品升級。Zagorski指出,公司2025年的產品創新大量導入AI,不只擴大可服務市場(TAM),也提升解決方案成效與毛利率。最具代表性的案例是整合式產品「Authentic AdVantage」,在YouTube上把投放前過濾、投放後量測以及優化功能打包,這種捆綁方案讓社群「Activation」業務在第四季年增接近60%,遠高於前一季約20%的成長速度。管理層預估,這套方案在新年度一開始就有約800萬美元的年度合約價值(ACV)在手,成為未來成長引擎之一。

在串流電視領域,DV的量測曝光數同樣交出亮眼成績,第四季印象數量成長22%。財務長Nicola Allais表示,整體廣告主相關營收(包含投放與量測)在第四季成長7%,主要來自曝光量增加8%,雖然價格指標(MTF)下滑3%,反映整體市場價格壓力,但DV仍靠量擴與產品價值維持收入動能。全年淨留存率達109%,毛額留存率連續第五年維持在95%以上,顯示現有客戶不僅續約率高,還願意持續加大採用版圖。

展望2026年,DV預估全年營收介於8.1億至8.26億美元,年增約8%至10%,調整後EBITDA利潤率目標則約34%,較先前指引略為上修。Allais把成長動能拆成三大主軸:一是社群與串流TV新產品的擴散與放量;二是既有企業級客戶在全產品線的交叉採用;三是憑藉差異化MAP產品願景持續拓展新客戶。管理層同時強調,AI工具帶來的效率已足以讓公司在未來穩定甚至降低人力,並搭配最高達3億美元的庫藏股授權積極回饋股東。

然而,並非所有軟體公司都能在AI時代既賺成長又顧獲利。語言學習平台Duolingo(DUOL)近期就上演「財報數字漂亮、股價卻暴跌」的戲碼。該公司第四季營收年增35%至2.82億美元,預訂金額成長24%至3.368億美元,調整後EBITDA利潤率達29.8%,全面優於市場預期。但管理層給出的未來指引卻冷了多頭的心:2026年預訂金額增速預期將放緩至11%,調整後EBITDA利潤率下滑至約25%,第一季EBITDA預估7,360萬美元也低於市場共識。

執行長Luis von Ahn向股東坦言,公司中期目標是2028年將每日活躍用戶(DAU)推升至1億人、相當於再成長一倍,這意味未來幾年必須在產品、行銷與擴張上加大投資,短期內壓縮獲利與現金流。這項「先衝規模、後談利潤」的策略宣示,讓市場迅速重估估值假設,Duolingo股價在盤後一度暴跌約22%至每股92.2美元,反映投資人對成長放緩與利潤壓縮的雙重疑慮。

在資本市場的另一端,與AI高度綁定的加密與周邊科技資產,則呈現高槓桿、高波動的極端樣貌。以持有大量比特幣的MicroStrategy(MSTR)為例,根據Goldman Sachs與FactSet資料,其空頭部位金額約占公司市值的14%,是大市值股中最被放空的標的之一。Coinbase(COIN)也以空頭部位約占市值11%排名第四。對MSTR的看空並不單純代表投資人押注比特幣長期走弱,一部分更與所謂「basis trade」有關:部分機構投資人透過買入現貨比特幣ETF(例如BlackRock的IBIT)同時放空MSTR,企圖吃下MSTR股價對其比特幣持有淨資產溢價的收斂空間,並在疊加期貨部位時維持整體市場中性。

從財報與市場情緒來看,AI對軟體的影響遠比「誰會被取代」更為複雜。Nvidia(NVDA)公布第四季財報後,雖然自家股價反應平淡,卻意外成了軟體股的利多催化劑。執行長Jensen Huang在接受CNBC訪問時直言,市場對AI會全面威脅現有軟體生態的看法「搞錯了」,並預測軟體公司會導入所謂「Agentic AI」來提升產品,而AI代理也會持續透過既有軟體,如Microsoft Excel,來執行任務,而非一夕之間把整個應用層推翻重來。

此前,軟體股因市場憂心AI新創與大型模型提供者會侵蝕傳統SaaS與企業軟體需求,整體進入熊市,連Microsoft(MSFT)這類龍頭也難以倖免。相關ETF如iShares Expanded Tech-Software Sector ETF(IGV)一度自高點回落逾三成,即便近期反彈,估值本益比約29倍,仍低於過去軟體族群常見的高溢價水平。Microsoft股價也從高點回落約28%,其本益比來到約25倍,已略低於S&P 500平均水準,對部分分析師而言,這代表投資人有機會用折價價格買進一檔橫跨雲端Azure、Windows作業系統、Office軟體、LinkedIn、廣告與遊戲的「多核心現金流」巨頭。

整體而言,AI正在把軟體產業切割出截然不同的投資敘事。一端是像DoubleVerify這類透過AI強化護城河、提高利潤率並維持健康成長的「功能型基礎設施」公司;一端是如Duolingo般願意為用戶規模與產品野心壓低短期獲利的「成長至上」平台;還有一端則是在估值壓力與情緒修正中,被部分市場人士視為「錯殺」的成熟軟體巨頭與廣泛型ETF。

對投資人來說,關鍵不再只是AI會不會顛覆某家公司,而是這家公司如何利用AI:是拿來壓低成本、拉高毛利,還是加大投入燃燒現金換取未來市占?在利率仍相對偏高、資金對風險資產更為挑剔的環境下,能像DV一樣同時展現實際現金流、明確AI產品路線與資本回饋政策的企業,勢必更易獲得長線資金青睞;至於選擇押注高成長故事、短期承受獲利下修與股價震盪的標的,則考驗的是投資人對其商業模式與執行力的長期信心。AI帶來的,不只是技術革命,更是一場關於估值、風險與時間偏好的全面重定價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。