我的網誌

我的網誌

AI被吹捧為企業轉型萬靈丹,但從Unisys (UIS)、Allot (ALLT) 到Exzeo (XZO) 最新財報與展望可見,老牌IT服務、電信資安供應商與保險科技平台正走向三條截然不同的AI成長路徑:有人在裁員與現金壓力中守住獲利,有人靠訂閱制與AI資安衝高成長,有人則以高毛利雲端平台與保險業AI升級週期放大槓桿,凸顯AI時代「能否變現」才是關鍵戰場。

人工智慧熱潮席捲全球,但從企業財報細看,AI並非一條單向上升的直線,而是把公司分成截然不同的贏家與苦撐者。從IT服務老將 Unisys (UIS)、電信資安供應商 Allot (ALLT),到保險科技平台 Exzeo Group (XZO),三家公司最新財報與展望,勾勒出AI時代企業數位轉型的三種命運:守住獲利、加速訂閱、以及借力AI開啟升級超級週期。

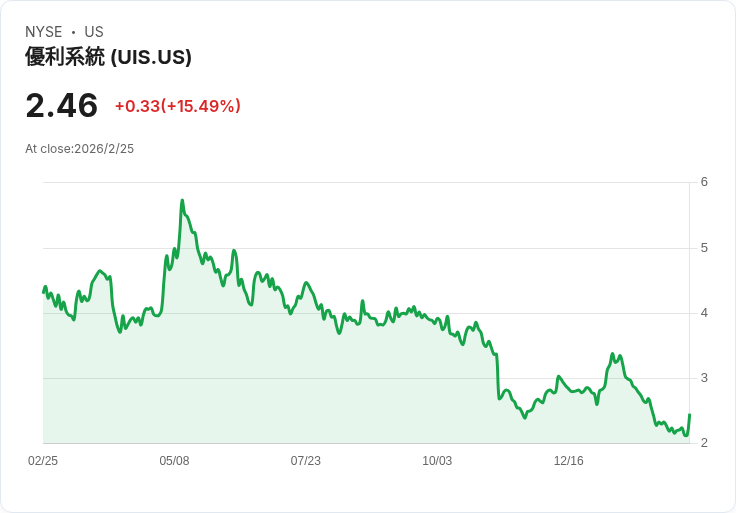

首先是正處在「壓力測試模式」的 Unisys。CEO Michael Thomson 在2025年Q4法說會強調,公司持續依循一致策略,專注獲利與自由現金流改善,同時加速處理沉重的退休金負擔。數字的確好看:第四季營收年增5.3%至5.75億美元,非GAAP營業利益率單季達18%,全年9.1%,高於上修後區間上緣;高毛利的 License & Support(L&S)業務連續第三年超標,全年優於原預期近4,000萬美元,帶動全年預先退休金自由現金流達1.28億美元、年增55%,手上現金超過4億美元。

然而,利多之下仍藏隱憂。公司預期2026年總營收在固定匯率下仍將下滑4.5%至6.5%,換算列報數據約減少1.8%至3.8%,自由現金流甚至預估為負2,500萬美元,只能靠退休金前自由現金流約6,700萬美元支撐。管理層坦言,來自競爭對手積極殺價、公共部門預算不確定、PC汰換延後與宏觀逆風,都壓抑成長動能。分析師語氣由先前的樂觀轉為中性偏保守,追問AI導入能否真正帶動平台成長、以及高毛利結構與市佔能否同時守住。

在AI策略上,Unisys 將自己定位為「現代IT生態系統的設計者與編排者」,推出 Service Experience Accelerator(SEA)與 Agentic AI 架構,計畫在2026年前導入約三分之一的客戶。Thomson 強調,AI輔助程式碼分析與現代化固然重要,但真正難題仍是「如何在大規模、具高度關鍵性的環境下安全運行」,他認為AI是 ClearPath Forward 平台的淨利多而非顛覆者。不過,市場對此仍偏審慎,關鍵在於AI方案能否轉化為實質新標案與更高續約價值,而不是僅停留在技術敘事。

與Unisys沉重的歷史包袱相比,Allot 從電信與網路設備切入的資安訂閱模式,則呈現另一種「藉AI擴大經常性收入」的路徑。CEO Eyal Harari 指出,2025年公司總營收回到兩位數成長,達1.02億美元、年增11%,其中 Cybersecurity as a Service(SECaaS)成為真正成長引擎:第四季SECaaS營收8,100萬美元、年增70%,ARR更暴增69%至3,080萬美元,第四季經常性收入占比達28%,全年更高達62%。

Allot 也藉與電信業者及MVNO合作拉高槓桿。公司簽下亞洲一級電信商的多年合約,金額達「高七位數美元」,再加上去年在EMEA與另一家Tier-1業者簽下「數千萬美元級」案子,顯示其透過電信通路銷售終端用戶資安服務的模式已開始放量。Harari 並提到與 Compax Venture 的MVNO資安合作,可作為擴展新客群的可規模化管道。對投資人而言,這代表Allot不只賣設備,而是把AI資安能力打包成長期訂閱,拉高可見度與估值想像空間。

不過,AI紅利也伴隨成本壓力。CFO Liat Nahum 提醒,全球AI資料中心投資熱潮,以及記憶體、伺服器等關鍵零組件供給吃緊,推高產品成本;再加上美元相對新台幣與以色列幣走弱的匯損壓力,毛利率維持在約70%的同時,未來幾季營業費用也將因行銷與研發增加而上升。公司2026年營收指引落在1.13億至1.17億美元區間,延續雙位數成長,但成長節奏將高度依賴大型電信客戶新方案上線時間與市場推廣進度。

若說Unisys是「在AI敘事下努力守住體質」,Allot是「靠AI資安轉為高ARR模式」,那麼 Exzeo 則是典型「AI升級超級週期的高槓桿平台」。CFO Suela Bulku 公布,2025年第四季營收5,300萬美元,全年2.17億美元,受惠於龐大營運槓桿,調整後EBITDA率在第四季與全年都超過54%,稅前獲利逾1.1億美元,EPS 0.99美元。公司沒有任何負債,帳上現金3.05億美元,自由現金流9,700萬美元、轉換率高達117%,股東權益一年暴增16倍至2.54億美元。

Exzeo 的成長關鍵不在硬體,而是「受託管理保險保費」的規模快速擴大。第四季末管理保費約139億美元,較前一年約58億美元大幅成長,年經常性收入(ARR)也從1.39億美元升至2.15億美元。Bulku 在展望中上調2026年管理保費目標,從原本的15億美元提高到15.5億美元,並預期自由現金流轉換率將持續超過100%。換言之,只要保費規模持續放大,平台每新增1美元收入幾乎都能大比例轉成獲利與現金。

AI在保險產業的角色,則被Exzeo視為「不得不換系統」的催化劑。總裁 Kevin Mitchell 表示,公司自2012年起累積的大量專有數據,已能用於承保與理賠流程自動化,他直言:「AI興起會推動一波保險業無法迴避的升級超級週期。」公司最新與 Tokio Marine Highland 合作推出水災保險產品,已在Exzeo平台發出第一張保單,且對方在42州具銷售執照,顯示這套平台有機會成為新種產品快速上市的基礎設施。分析師關注的是,多家新客戶同時上線所帶來的「成長顛簸」,但整體語氣明顯偏多。

綜合三家公司,可以看出AI時代的真正分野並不在於「有沒有導入AI」,而是在於:商業模式能否把AI變成高毛利、可預期的現金流。Unisys 拿AI當作提升效率與強化既有關鍵平台的工具,短期仍要面對營收下滑與退休金壓力;Allot 則把AI資安包裝成訂閱服務,利用電信通路放大ARR,但必須承受供應鏈與行銷投資成本;Exzeo 則站在保險數位化的交會點上,以AI驅動的SaaS平台撬動龐大保費規模,帶來極高獲利與現金轉換。

對投資人而言,這些案例提供的提醒是:當市場被「AI」兩字淹沒時,更該回頭檢視的是,企業是否真正建立起穩定的經常性收入、清楚的現金流路徑,以及在產業結構中不可輕易取代的位置。未來幾年,隨著更多IT服務商、資安公司與保險科技業者爭相把AI掛在嘴邊,誰能像Allot與Exzeo般把技術優勢具體化成長期合約與高自由現金流,誰又會像Unisys一樣在歷史包袱與新技術之間艱難平衡,將決定下一輪AI牛熊轉折的真正贏家與輸家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。