我的網誌

我的網誌

生成式 AI 與搜尋流量重分配,正同時衝擊廣告科技與金融導流平台。The Trade Desk 財測保守股價重挫,NerdWallet 靠績效行銷與個人貸款撐起雙位數成長,Energy Recovery 等實體基礎設施類股則在項目遞延與成本控管間掙扎,凸顯「流量與現金流」兩種新舊風險正在重塑市場定價。

美國資本市場正上演一場「流量權力轉移」,從廣告科技到金融導流、再到水處理設備商,投資人開始用全新的標準衡量成長股的含金量:不是只看營收年增率,而是誰能在 AI 與搜尋生態洗牌下,守住穩定的現金流與利潤率。

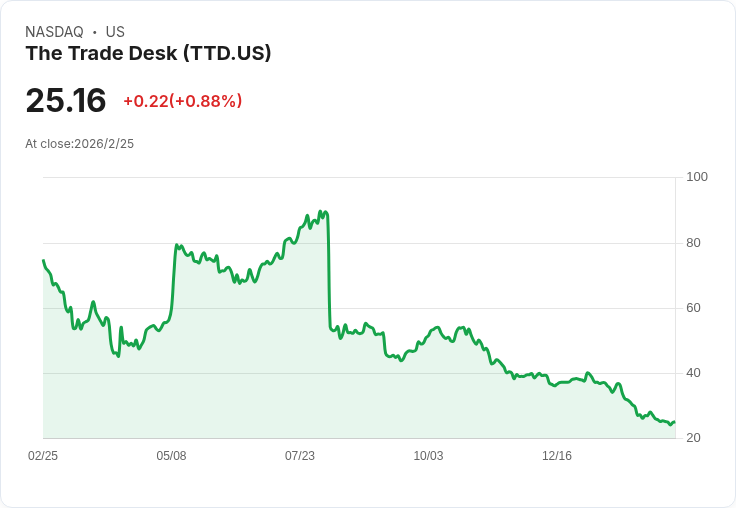

首先受到考驗的是廣告科技龍頭 The Trade Desk(TTD)。公司最新一季交出不算難看的成績單:第4季營收8.47億美元、年增14%,略優於華爾街預期,調整後每股盈餘0.59美元也小幅擊敗市場;2025全年營收達29億美元、成長18%,淨利4.43億美元。然而,市場真正關注的是「成長質量」與未來動能。第4季淨利率從一年前的25%降到22%,全年淨利率也從16%滑落至15%,顯示在成本、投資與廣告市場環境下,利潤正遭擠壓。

更敏感的是費用結構。The Trade Desk 2025年的股票型薪酬高達4.91億美元,與前一年相近,對 GAAP 盈餘形成沉重壓力。雖然公司公布的調整後 EBITDA 第4季達4億美元、利潤率47%,全年 EBITDA 達12億美元、利潤率41%,看起來現金流體質不弱,但投資人開始質疑:高額股權獎酬是否掩蓋了真實的股東報酬率與稀釋風險。

導火線則來自對 2026 年的保守展望。公司僅給出 2026 年第1季指引,預期營收至少為6.78億美元,並預估調整後 EBITDA 約1.95億美元,意味著比第4季更低的利潤率,也暗示年初成長動能偏弱。更關鍵的是,管理層未提供全年指引,讓市場對中長期廣告支出、隱私規範與 ID 解決方案等結構性變化的影響,缺乏明確錨點。結果,在「成長放緩 + 利潤壓縮 + 給得保守」三重組合下,TTD 股價在盤後交易應聲暴跌16%,即便公司 2025 年仍豪砸14億美元回購股票,也難以安撫情緒。

與 TTD 形成鮮明對比的,是個人理財平台 NerdWallet(NRDS) 如何在同樣面臨搜尋流量壓力的環境中,調整商業模式、守住成長與獲利。共同創辦人暨執行長 Tim Chen 在法說會中直言,本季營收與非 GAAP 營業利益都優於自家預期,全年營收成長22%,第4季成長更加速至23%。驅動力並非來自傳統 SEO,而是績效行銷、直接導流與非搜尋推薦管道,彌補了自然搜尋下滑的缺口。

從產品線看,NerdWallet 的成長結構出現明顯轉向:個人貸款帶動整體放款營收年增141%,個人貸款發生量更暴衝264%,房貸與其他貸款亦維持雙位數成長;保險收入則因汽車保險需求推升,年增13%;新興垂直(尤其銀行業務)年增高達57%。相較之下,對自然搜尋依賴度較高的信用卡與中小企業產品收入,則分別年減24%與12%。這種「結構性洗牌」,說明只要能在高意圖、高轉換的垂直領域找到付費流量,平台仍有機會在搜尋生態變遷中生存甚至壯大。

財務體質上,NerdWallet 也用數字回應投資人憂慮。第4季非 GAAP 營業利益2,500萬美元、年增47%,全年非 GAAP 營業利益達9,600萬美元,利潤率從前一年的7%提升至11%;GAAP 營業利益全年為6,500萬美元。公司在過去12個月產生1.18億美元調整後自由現金流,期末現金餘額9,800萬美元,並於第4季執行5,100萬美元庫藏股。對一家高度倚賴線上導流的平台來說,能在流量壓力下同步擴大獲利與現金流,顯示成本控管與投放效率確實有改善。

面對生成式 AI 與大型語言模型(LLM)對搜尋行為的重塑,NerdWallet 管理層與分析師的對話,透露出下一階段競爭關鍵。Tim Chen 表示,來自 LLM 的推薦流量是「增量」而非單純替代現有自然搜尋,而且轉換率更高、且持續改善。不過,CFO Jun Lee 也坦言,自然流量收入持續下滑,公司只能透過績效行銷收入「超額補上」。這種以付費流量取代免費流量的模式,勢必帶來毛利與營運利潤的壓力,但管理層認為,靠降低品牌行銷支出與優化投放,可抵銷部分利潤壓縮。

展望 2026 年,NerdWallet 預估第1季營收區間為2.24億至2.32億美元,以中值計算年增約9%,非 GAAP 營業利益則落在2,800萬至3,200萬美元,全年度非 GAAP 營業利益預估為9,500萬至1.1億美元,並點名第1與第3季為全年高峰。管理層同時提醒,隨著短期利率下滑,銀行高利活存熱潮可能降溫,搭配自然搜尋持續逆風,營收結構會更偏向貸款與保險等高循環產品。這段前瞻等於向市場釋出訊號:成長將放緩,但仍具延續性,重點在於如何維持健康的資本配置與現金流。

若把鏡頭再拉遠到實體基礎設施產業,Energy Recovery(ERII) 的處境則凸顯另一種風險:不是流量,而是專案時程與資本支出週期。執行長 David Moon 在法說會上強調,公司將戰略重心重新鎖定在水處理業務,尤其是海水淡化壓力交換技術這個「大、成長且獲利的市場」,並決定關閉無法達到規模經濟的 CO2 零售商業務,每年可節省約700萬美元,並裁減約20名員工。這一退一進,目標是把資源集中在確定性較高且具領先技術優勢的領域。

然而,水務專案的「凸塊型」特性讓短期財測顯得保守。CFO Michael Mancini 解釋,管理層已假設三個大型淡化項目延後至 2027 年,導致 2026 年營收受到2,500萬至3,000萬美元影響,並額外預留1,500萬至2,500萬美元的延宕緩衝。換句話說,公司刻意把壞消息先反映在指引中,避免再度下修。與此同時,為了支撐未來成長,公司將 2026 年資本支出提高至300萬至600萬美元,較過去約150萬美元明顯增加,用於新產能據點選址,目標在 2027 年第一季起分階段投產。

從三家公司並置觀察,可以看出市場估值邏輯的共通線索:對 TTD 而言,投資人擔心的是在第三方 Cookie、隱私規範與廣告主投放趨保守的環境中,成長能見度下降,利潤率卻還要被高額股權獎酬稀釋;對 NerdWallet,焦點轉為能否持續用績效行銷與產品多元化,對沖搜尋與利率週期的雙重逆風;而對 ERII,關鍵則是能不能穿越 2026 年專案遞延的谷底,並在 2027 年如期迎來以海水淡化為核心的新一輪成長。

也因此,現階段投資人在評估這類「成長股」時,已不再只看單一季的營收驚喜,而是三個問題:第一,公司遭遇的逆風是結構性的,還是時程與景氣循環造成的?第二,在 AI 與搜尋流量重分配的世界裡,商業模式能否轉向高轉換率、可控成本的渠道?第三,在成長放慢時,管理層是否願意用關閉邊緣業務、壓低費用與回購股票等方式,維持每股價值?從 TTD 的股價暴跌、NRDS 在逆風中強調自由現金流,到 ERII 寧可提早認列專案延宕風險,這一波財報季已清楚示警:下一輪牛市,恐怕只屬於真正能把「流量紅利」轉換成「現金流護城河」的少數公司。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。