我的網誌

我的網誌

川普:「不會執行2/1預期生效的對歐關稅。」

昨(21)日文中提及,市場普遍受到川普(Donald Trump)並未排除武力謀取格陵蘭島,導致股價熄火觀望後,昨(21)日川普(Donald Trump)在出席在瑞士達沃斯(Davos)舉行的世界經濟論壇(World Econmic Forum)時,對於是否武力謀取格陵蘭發布確認立場,川普(Donald Trump)表示:「我們從未索求過任何東西,也從未得到過任何東西。我們大概也不會得到什麼,除非我決定動用極大的力量與強制力——在這種情況下,老實說,我們將是勢不可擋的。但我不會那樣做。

好,現在每個人都在說:『喔,太好了。』這大概是我發表過最重要的聲明,因為人們原以為我會動用武力。我不需要動用武力,我不想動用武力,我也不會動用武力。

美國所要求的,不過是一個叫做格陵蘭的地方。那裡曾由我們代管,但在我們二戰中擊敗了德國、日本、義大利等國後,我們出於尊重,在不久前將它歸還給了丹麥。當時我們是一支強大的力量,但現在的我們,是一支比當時強大得多的力量。」

(Trump明確表示不會用武力謀取格陵蘭 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並針對股市部份表示:「我們的股市因為冰島的關係出現了首次下跌。所以說,冰島已經讓我們損失很多錢。但與之前的漲幅相比,那點跌幅根本微不足道。我們在股市方面擁有不可思議的未來。股市將會翻倍,我們將會達到50,000點。而且由於目前正在發生的一切,股市將在相對較短的時間內翻倍。」

(Trump表示股市將有難以置信的未來,短時間內會翻倍上漲 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

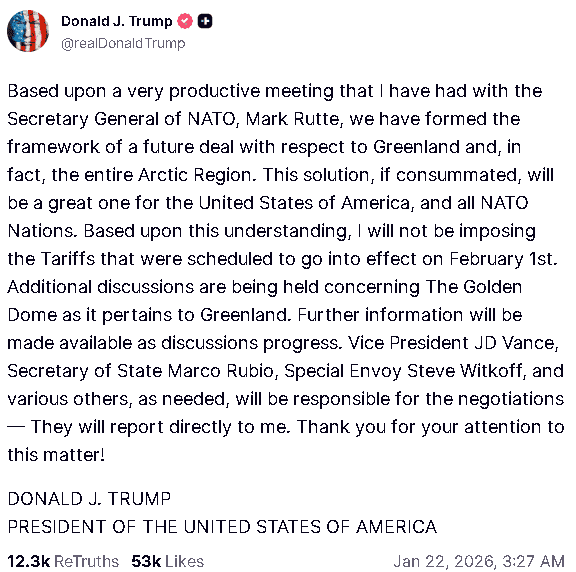

且川普(Donald Trump)在自家媒體Truthsocial發布貼文表示:「基於我與北約秘書長馬克·呂特富(Mark Rutte)有成效的會晤,我們已就格陵蘭島乃至整個北極地區的未來協議構建框架。如果該方案最終達成,將對美國和所有北約國家大有裨益。基於此,我將不會實施原定於02/01生效的關稅。

關於格陵蘭島的『金穹頂』計劃,我們正在進行進一步磋商。隨著磋商的進展,我們將提供更多資訊。副總統約翰·迪安·萬斯(JD Vance)、國務卿馬可·盧比奧(Marco Rubio)、特使史蒂夫·維特科夫(Steve Witkoff)以及其他相關人員將負責談判工作——他們將直接向我報告。」一次性解決前(20)日股市觀望的重點疑慮,帶動昨(21)日美股強彈,四大指數終場全數收漲,漲幅介於1.16%~3.18%

(Trump表示不會實施原定於02/01生效的關稅 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

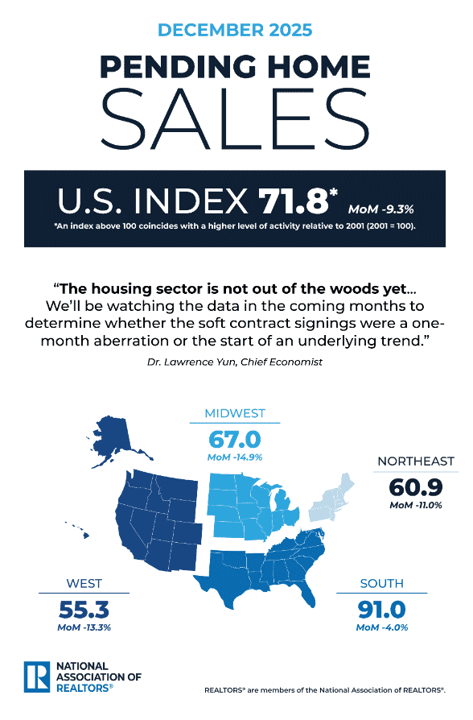

NAR:「房地產市場尚未走出困境。」

美國12月成屋簽約銷售指數錄得71.8,低於前值的79.2,

美國12月成屋簽約銷售指數月率錄得-9.3%,低於市場預期的0.4%,與前值的3.30%,

(美國12月成屋簽約銷售指數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

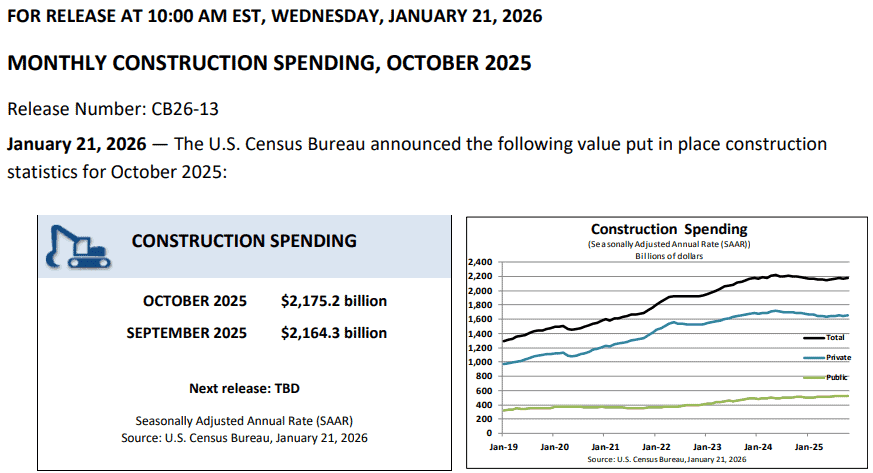

美國10月營建支出月率錄得0.5%,高於市場與預期的0.10%,與前值的0.4%,

(美國10月營建支出 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國房地產經紀人協會(National Association of REALTORS®)昨(21)日公布的報告顯示,成屋銷售指數月減9.3%,且四大區均為月減(東北-11.0%、中西部-14.9%、南部-4.0%、西方-13.3%),年減3.0%,四大區年率部分,南部地區年增2.0%,表現最佳,其餘三大區皆為年減(東北-3.6%、中西部-9.8%,西部-5.1%),

不過,數據上,12月份市場上僅有118萬套房屋在售,與2025年以來的最低庫存水準持平,新增房源數量未能跟上,導致庫存下降。然而,12月份房屋成交量卻是增加的,只是消費者在做出購屋這項重大決定之前,通常更傾向於看到充足的房源。因此,待售房屋數量的下降可能是由於待售房源稀少,導致消費者購屋熱情降低所致。

對此,美國房地產經紀人協會首席經濟學家Lawrence Yun表示:「房地產市場尚未走出困境,在經歷幾個月待售合約和已成交房屋數量的積極跡象後,12月份的新合約數據令短期前景蒙上陰影。即使考慮到典型的季節性因素,解讀冬季(尤其是12月)的實地看房活動仍然很棘手,因為有公共假期、人們休假以及冬季惡劣的天氣狀況,我們將在未來幾個月密切關注數據,以確定合約簽署量下降是單月異常現象,還是潛在趨勢的開端。」

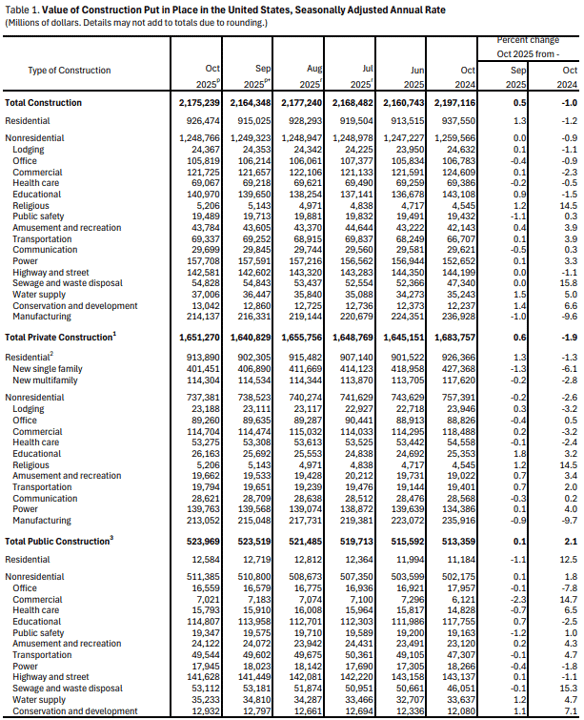

美國人口普查局(U.S. Census Bureau)昨(21)日發布的報告顯示,美國營建支出在10月達2.17兆美元,月增0.5%、年減1.0%,私部門營建支出總額達1.65兆美元,月增0.6%,其中,住宅營建支出額為9,139億美元,月增1.3%,非住宅營建支出7,374億美元,月減0.2%,(分項來看,製造業月減0.9%,辦公室支出月減0.4%)

此外,公部門營建支出額達5,240億美元,月增0.1%,其中教育營建支出額達1,148億美元,月增0.7%,公路營建支出額1,416億美元,月增0.1%,住宅營建支出額則月減1.1%,不過,月度數據的變化需要建立趨勢後才比較具倍參考性,市場仍等待後續更多可用數據公布,

(美國10月營建支出_分項_Page3_Table 1 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

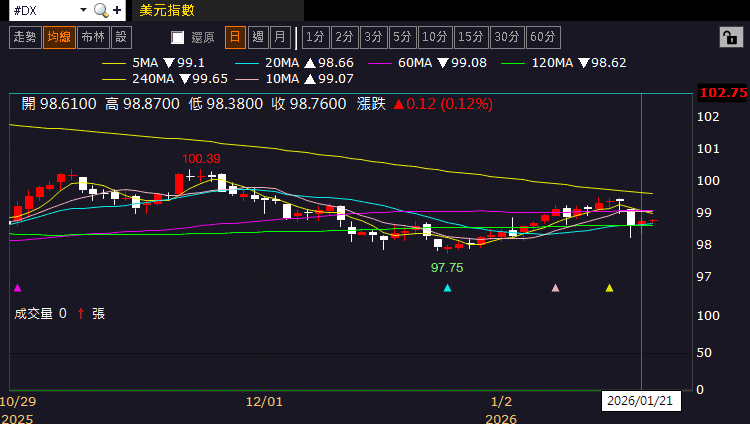

昨(21)日美元指數終場收漲0.12%,暫守半年線,數據部分,本週留意

週三(21)美國11月營建許可總數、美國10月營建支出、美國12月成屋簽約銷售指數、美國12月諮商會領先指標

週四(22)當周初請失業金人數、美國11月PCE、美國11月個人收入/支出、美國第三季實際個人消費支出、美國第三季實質GDP年化季率終值、美國第三季核心PCE物價指數年化季率終值

週五(23)美國1月標普全球製造業、服務業、綜合PMI初值、美國1月密歇根大學消費者信心指數、現況指數、預期指數終值

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

川普表達不動武,金市創高後稍歇

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待「十五五規劃」更多動向

◆失業仍高(2025/07大學畢業潮)、(學歷貶值,轉向留意2026高校畢業潮)

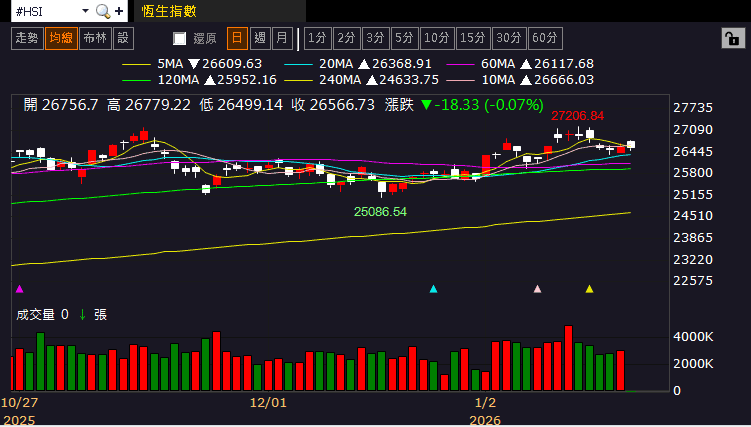

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(22)日收跌,多空爭奪10日線,上證今(22)日震盪收漲,搶回5日線上,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由於川普(Donald Trump)在達沃斯(Davos)舉行的世界經濟論壇(World Econmic Forum)上公開表明不會動武,並且隨後也於Truthsocial發布貼文表示「將不會實施原定於02/01生效的關稅」,令原本短線遽增的地緣風險觀望稍緩,

昨(21)日美元指數終場收漲0.12%,暫守半年線,相對有利美元計價的金市多方取得表現空間,加上2、3、5年期美債殖利率熄火卻未失築底格局,限制不孳息的金市多方發揮空間,昨(21)日黃金/美元終場收漲1.38%,以4,828.94美元/盎司作收。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Tengiz油田影響難抵銷,布油突破半年線反壓

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

不過,哈薩克規模最大的田吉茲(Tengiz)油田因發電站火災引發電力中斷,導致原油生產被迫全面暫停。此次意外預計將使生產中斷持續一週以上,並已造成多批原油出口貨物被取消裝運,進而影響全球市場供應。儘管哈薩克境內的其他大型油田如卡沙干(Kashagan,1/1~1/19增產28%,達19.70萬桶)與卡拉恰甘納克(Karachaganak,1/1~1/19產量成長21%,達15.60萬桶/日,與Kashagan的增產,一同抵銷Tengiz停產帶來的部分影響)正提高產量以彌補缺口,但仍難以完全抵銷田吉茲油田停產帶來的損失。為了緩解出口壓力,哈薩克政府正嘗試將原油轉向其他管線進行輸送,昨(21)日美油、布油終場分別收漲1.93%、2.16%,布油再度突破半年線反壓,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

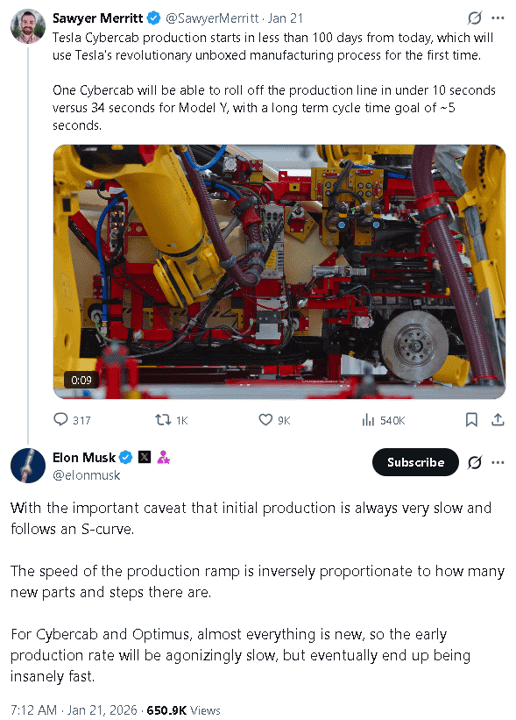

馬斯克: Cybercab和Optimus初期生產速度「慢得令人煎熬」

S&P500指數11大板塊全數收漲,能源、材料2大板塊終場分別收漲2.42%、2.18%,表現較佳,消費必需品、公用事業2大板塊終場分別收跌0.10%、0.14%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Moderna、Intel終場分別收漲15.84%、11.72%,表現最佳,AppLovin、Kraft Heinz終場分別收跌5.83%、5.72%,表現最弱。尖牙股部分,Meta漲幅1.46%,Amazon漲幅0.13%,Netflix跌幅2.18%,Apple漲幅0.39%,Alphabet漲幅1.3%,

道瓊成分股漲多跌少,Amgen、NVIDIA終場分別收漲3.81%、2.95%,表現最佳,Microsoft、Procter & Gamble終場分別收跌2.29%、0.64%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Rambus、Intel終場分別收漲14.38%、11.72%,表現最佳,Credo Technology、Astera Labs Inc.終場分別收跌9.18%、4.21%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

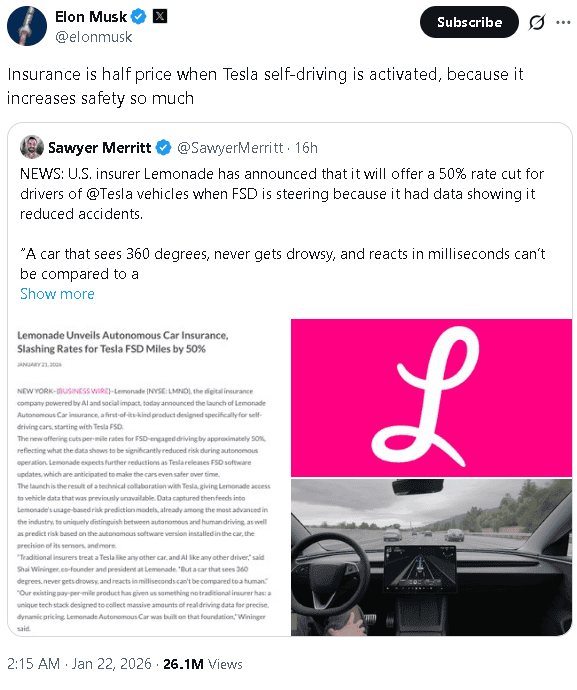

值得留意的是,存儲題材持續發威,Rambus、SanDisk分別大漲14.38%、10.63%,Western Digital收漲8.49%,Micron收漲6.61%,令市場對於AI題材仍維持信心同時,之前提及的機器人、自駕車相關部份同有新動向,

馬斯克(Elon Musk)昨(21)日雖然在在自家社群媒體X上,引用「美國保險公司Lemonade宣布,將為Tesla車主提供50%的保費折扣,前提是車輛的FSD(全自動駕駛(功能啟用,因為數據顯示該功能可以降低事故發生率。」的報導發文表示:「Tesla自動駕駛功能啟動後,保險費減半,因為它大大提高了安全性。」

(Musk發文表示FSD大幅提高安全性令保險費減半 資料來源:Elon Musk's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖有利提振市場對於自駕前景的信心,但馬斯克(Elon Musk)在Sawyer Merritt「Tesla Cybercab 的生產將在從今天起不到 100 天內開始,屆時將首次採用 Tesla 革命性的「開箱式」(unboxed)製造製程。一台 Cybercab 離開生產線的時間將不到 10 秒,相比之下,Model Y 為 34 秒;其長期的生產週期目標則是約 5 秒。」的貼文底部

回覆:「但必須加上一個重要的前提:初始階段的生產速度總是緩慢的,並且遵循S曲線增長(指生產初期增長緩慢,隨後進入陡峭的爆發期,最後趨於平穩的過程。)。生產爬坡的速度與新零件和新工序的數量成反比。對Cybercab和Optimus而言,幾乎所有的東西都是全新的。因此,初期的生產速度將會慢得令人煎熬,但最終會變得瘋狂地快。」

(Musk回文表示Cybercab和Optimus初期生產緩慢 資料來源:Elon Musk's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

令市場等待1月財報季時,馬斯克(Elon Musk)對於原本「Cybercab計劃於2026年啓動大規模量產」、「Optimus人形機器人有望在2026年底開啓量產」的時程是否出現調整,昨(21)日Tesla股價跟隨大盤反彈,終場收漲2.91%,一度上探10日線。

(Tesla日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】結算後外資回買,櫃買強軋過昨高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。