我的網誌

我的網誌

受AI應用轉型驅動,全球記憶體晶片需求大增,半導體相關產業面臨新一輪漲價與產能挑戰,關鍵美股廠商如Micron、Western Digital、Applied Materials等正成為最大受益者。

AI技術發展已然進入新階段,從過往訓練大型模型,轉向『推論』及智慧型代理人(agentic AI)日常運算,進一步推動全球記憶體產業出現前所未見瓶頸。根據Morgan Stanley最新分析,由於AI應用持續深化,每台伺服器需配備更多高效能記憶體,導致DRAM等核心零組件供應仍難滿足爆炸性需求,價格持續走揚,讓相關半導體廠商迎來生產熱潮與見頂市況。

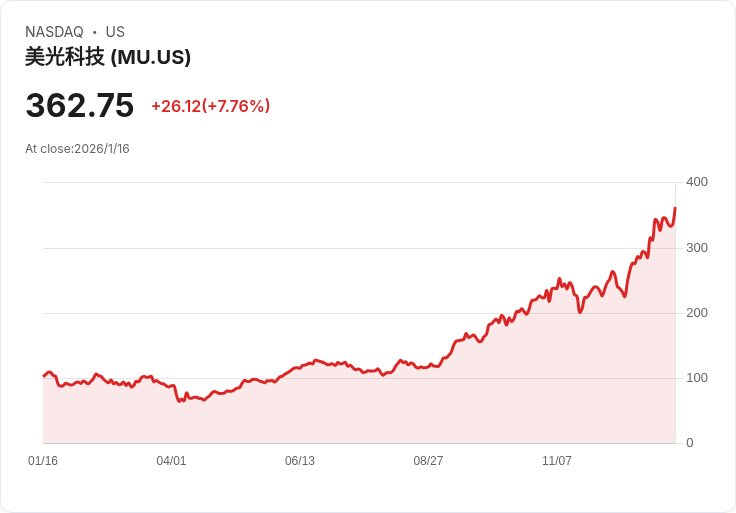

過去一年,DRAM價格漲幅巨大,且2026年第一季仍可能高達93至98%的季增,業界看好Samsung、SK Hynix、Micron (MU)三家廠商持續取得市場主導權,分別獲Morgan Stanley看漲18%、12.2%與5%幅度。美國領頭企業Micron (MU)不僅受惠於次世代高頻寬記憶體(HBM)需求,同時在企業級儲存裝置與legacy記憶體(DRAM DDR4/3等)大漲中,占據獨特優勢。台灣Winbond則搶攻DDR4等高漲市況,亞洲廠商如Nanya Tech、Macronix也明顯受惠。

同時,應用於AI資料儲存後端的企業級硬碟(HDD)及快閃記憶體(eSSD)價格亦持續走高。Western Digital (WDC)在企業客戶擴張AI運算後,獲得顯著營運成長機會,也帶動產業整體毛利率回升。除了傳統製造商,半導體設備與材料供應鏈同樣利多,其中Applied Materials (AMAT)憑藉於記憶體晶片、先進封裝與EUV(極紫外曝光)等設備需求,成為產業轉型關鍵受益者。

先進封裝與晶片製程亦因AI記憶體需求水漲船高,ASML壟斷極紫外曝光設備核心技術,預期隨晶片層數與設計複雜度增加,其毛利和營收將再攀新高點。此外,對於現階段多數ICT、雲端企業如NVIDIA (NVDA)、Microsoft (MSFT)等AI平台大廠而言,記憶體供應瓶頸正逐漸成為推動新一波基礎架構升級、利潤成長的新引擎。

雖然多家券商強調2026年難以逃避『執行、轉型』風險,但目前市況顯示存貨壓力低、訂單能見度高,產業回檔空間有限。部分市場觀點也提醒,記憶體與相關產業的輪動漲勢或導致長期資本支出加速,需關注新一波技術更替及良率挑戰,例如HBM高階記憶體製程難度攀升,相關投資回報仍待時間驗證。

總結來看,AI記憶體週期正式啟動,從DRAM漲價到EUV設備擴產、企業儲存成本提升,全球半導體與雲端計算產業正自此切入新一波成長動能。受到AI驅動,Wall Street美股廠商如Micron、Western Digital、Applied Materials及AI平台領導者NVIDIA、Microsoft未來幾年爆發成長態勢備受期待,而投資人也需慎防技術轉型下的潛在波動與市場風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。