發表

發表

我的網誌

我的網誌

盧特尼克:目標是將台灣供應鏈40%移到美國

上週五(16)Fed官員動向上,聯準會理事鮑曼(Michelle Bowman)在麻薩諸塞州福克斯伯勒舉行的第26屆新英格蘭經濟論壇上,對於經濟現況表示:「就當前經濟情勢而言,美國經濟展現韌性,並持續穩健成長,但我仍擔憂勞動市場出現脆弱跡象。同時,隨著未來幾個月商品關稅對通膨的影響逐漸減弱,我越來越相信通膨率將回落至2%左右。

(Bowman表示仍擔憂勞動市場出現脆弱跡象 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

去年實際GDP增速似乎超過了2%。儘管增速略有波動,但即便受到移民減少的拖累,其平均增速仍接近2024年的預期水平,尤其是在考慮到政府停擺的影響之後。強勁的商業投資支撐經濟成長,其中包括資料中心項目和高科技人工智慧投資的激增。這類項目通常對利率較不敏感,並且有可能顯著提高生產力。」

(Bowman表示強勁的商業投資支撐經濟成長,包括資料中心項目和高科技人工智慧投資的激增,有可能顯著提高生產力 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並對勞動市場現況進一步表示:「過去一年,隨失業率上升和非農就業成長趨於平緩,勞動市場狀況逐漸惡化。在此期間,失業率在12月大幅上升至4.4%,這反映出招募人數下降而非裁員人數激增,因為許多企業似乎更注重留住現有員工而非擴大員工規模。

(Bowman表示就業數據反映招募下降而非裁員激增 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

非農業就業成長顯著放緩,新增就業人數日益集中在少數非商業服務業。第四季度,私部門平均每月新增就業人數僅約3萬個,遠低於維持失業率不上升所需的水平,

其中醫療保健和社會服務業的新增就業人數佔比過高,顯示自去年年初以來,勞動力需求持續逐步疲軟。薪資成長已放緩至與2%的通膨率相符的水平,這不僅反映勞動力需求的緩解,也反映了生產力的強勁增長,勞動力市場不再是通膨壓力的主要來源。

(Bowman表示勞動市場不再是通膨壓力的主要來源 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

儘管勞動市場仍接近充分就業,但其脆弱性日益加劇,未來幾個月可能繼續惡化。失業率上升主要集中在那些更容易受經濟週期影響的人群。過去兩個月,因經濟原因(非自願)而從事兼職工作的人數比例顯著增加。同時,兼職人數比例也有所上升,顯示越來越多的勞工難以維持生計。

就業成長主要集中在少數幾個受經濟週期影響較小的服務業。過去六個月就業成長為正的產業佔比一直徘徊在歷史低點附近。近幾個月來,私部門的就業人數可能已經開始下降,因為季度就業和薪資普查數據顯示的顯著上升趨勢似乎至少持續到第二季。

(Bowman表示就業未來幾個月可能繼續惡化 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

儘管首次申請失業保險的人數仍然很低,但有跡象顯示裁員人數可能增加,因為挑戰者私人企業的裁員公告數量年率,已達到自2010年以來(除疫情外)的最高水平。由於職缺減少且招聘率本已很低,我們可能會看到裁員人數迅速上升。

12月份長期失業者的比例達到26%,為2022年初以來的最高水平,這反映出勞動力市場活力下降,招聘和解僱人數均較低,有些人認為這正在導致無就業擴張。

所有這些指標都顯示勞動力市場日益脆弱,而這種勞動力市場格局增加了需求若不增強,情況可能進一步惡化的風險。由於招聘率已經很低,如果企業因經濟活動疲軟而開始重新評估其人員需求,裁員人數可能會更快上升。」

(Bowman表示就業需求若不增強,就業市場可能進一步惡化的風險增加 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

於通膨部份表示:「就通膨而言,考慮到目前仍然居高不下的通膨主要反映的是關稅影響(我預計這些影響將在今年消退),我們看到在降低潛在通膨趨勢方面已取得顯著進展。剔除這些影響後,核心PCE通膨率似乎更接近2%。

根據最新的消費者和生產者物價報告,12月份核心PCE通膨率可能為2.9%。然而,剔除預期的關稅影響後,近幾個月核心PCE通膨率將徘徊在2%左右,遠低於2024年底3%的預期水準。通膨基本面的改善反映出核心服務業通膨顯著放緩,這與勞動市場壓力和房屋通膨因市場租金疲軟而緩解的情況相符。

(Bowman表示通膨基本面的改善反映出核心服務業通膨顯著放緩 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

核心PCE通膨的潛在趨勢似乎比目前數據顯示的更接近我們2%的目標。核心服務業通膨大致符合我們的目標,只有核心商品通膨仍然偏高,但我預計隨著早期價格上漲和一次性關稅調整的影響逐漸消退,核心商品通膨將在未來幾個月開始下降。」

(Bowman表示自己預期隨關稅影響逐漸消退,核心商品通膨將在未來幾個月開始下降 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於貨幣政策展望部份表示:「鑑於通膨壓力有所緩解(已排除一次性關稅影響)且勞動力市場狀況可能進一步走弱,我認為政策應保持適度緊縮。勞動市場表面上可能穩定,但實際上並非如此。除非勞動市場狀況出現明顯且持續的改善,否則我們應隨時準備調整政策,使其更接近中性。此外,我們應避免在未明確指出市場狀況改變的情況下就發出暫停政策的訊號。這樣做會顯示我們對勞動市場近期及預期走勢缺乏關注與因應。」

(Bowman表示政策應保持適度緊縮,並觀察勞動市場走弱風險動態調整政策,使利率更接近中性 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國商務部長盧特尼克(Howard Lutnick)上週五(16)則在接受CNBC專訪時,被主持人詢問到「台灣關稅互惠稅率從20%調降至15%。並且某些符合條件的情況下,甚至會降至0%。」時表示:「情況正如你所說,是多方面的。他們的關稅從20%降至15%。他們獲得學名藥、飛機零件等項目的優惠,我們對這些產品非常包容,因為我們希望這些東西能免關稅進入;還有我們本地無法生產的天然資源,只要是我們這裡不產出的,就不會徵收關稅。

(Lutnick表示台灣學名藥、飛機零件皆享關稅優惠 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

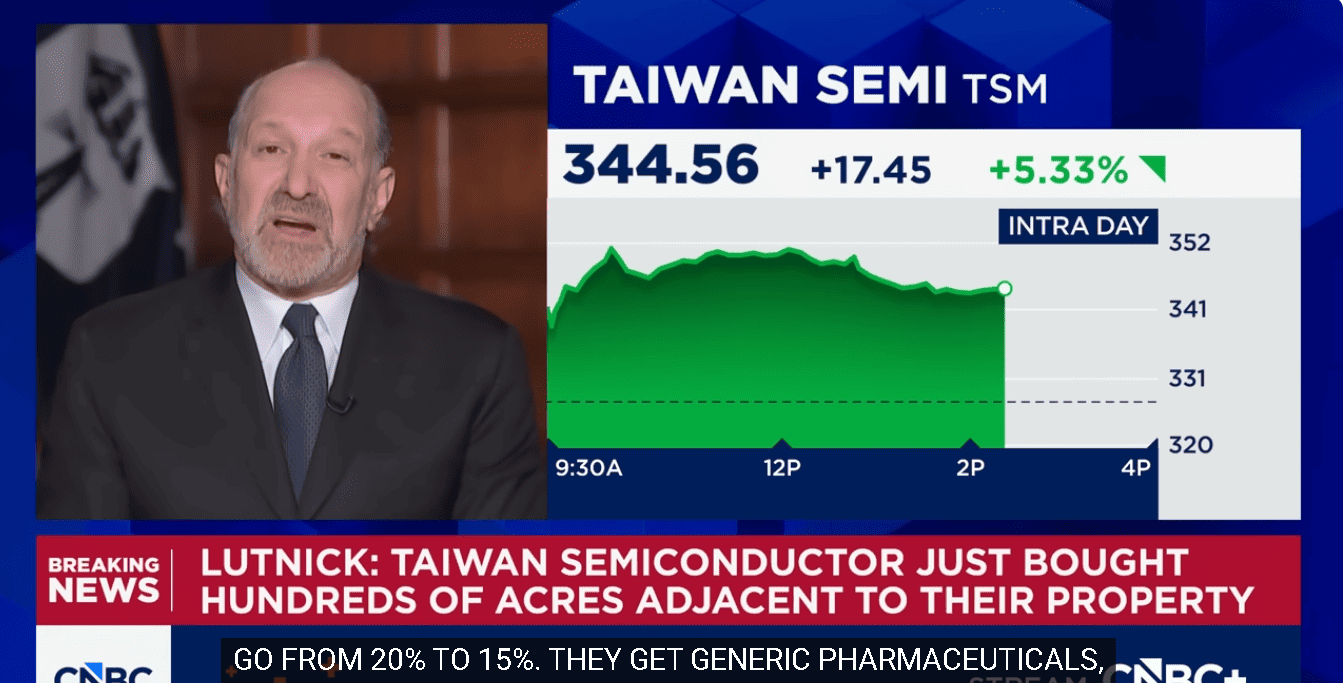

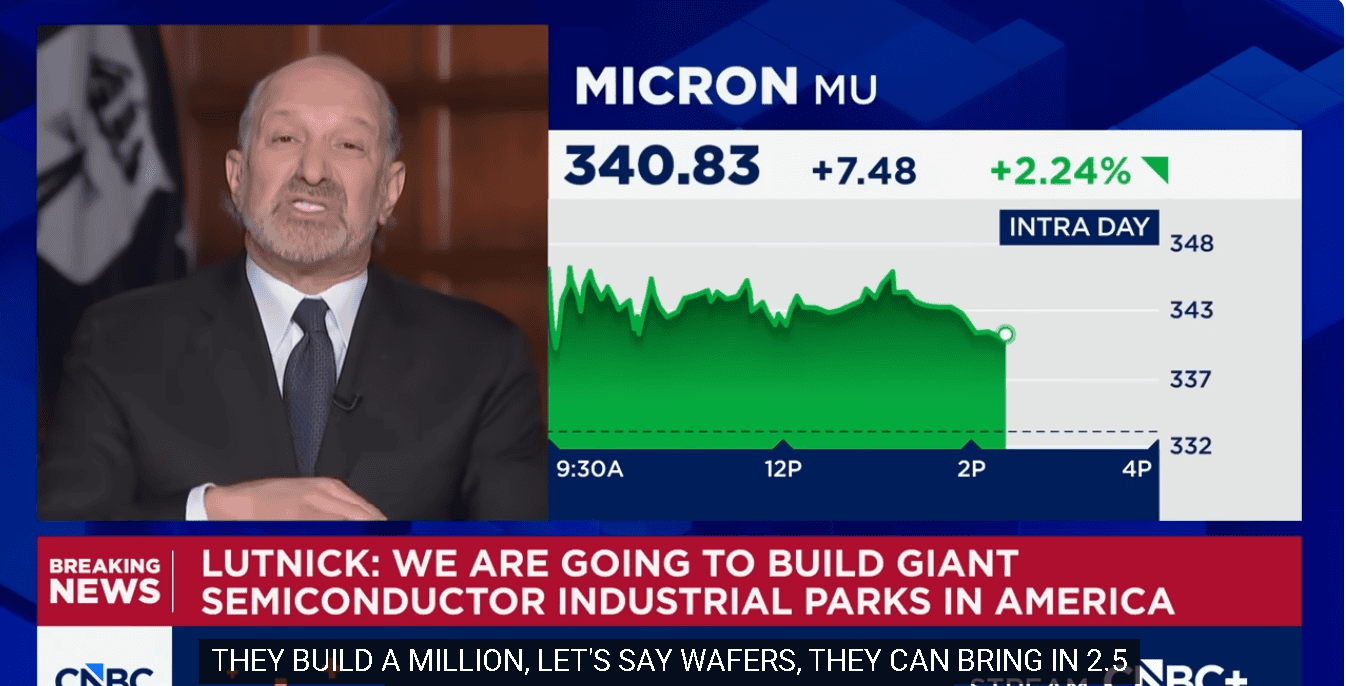

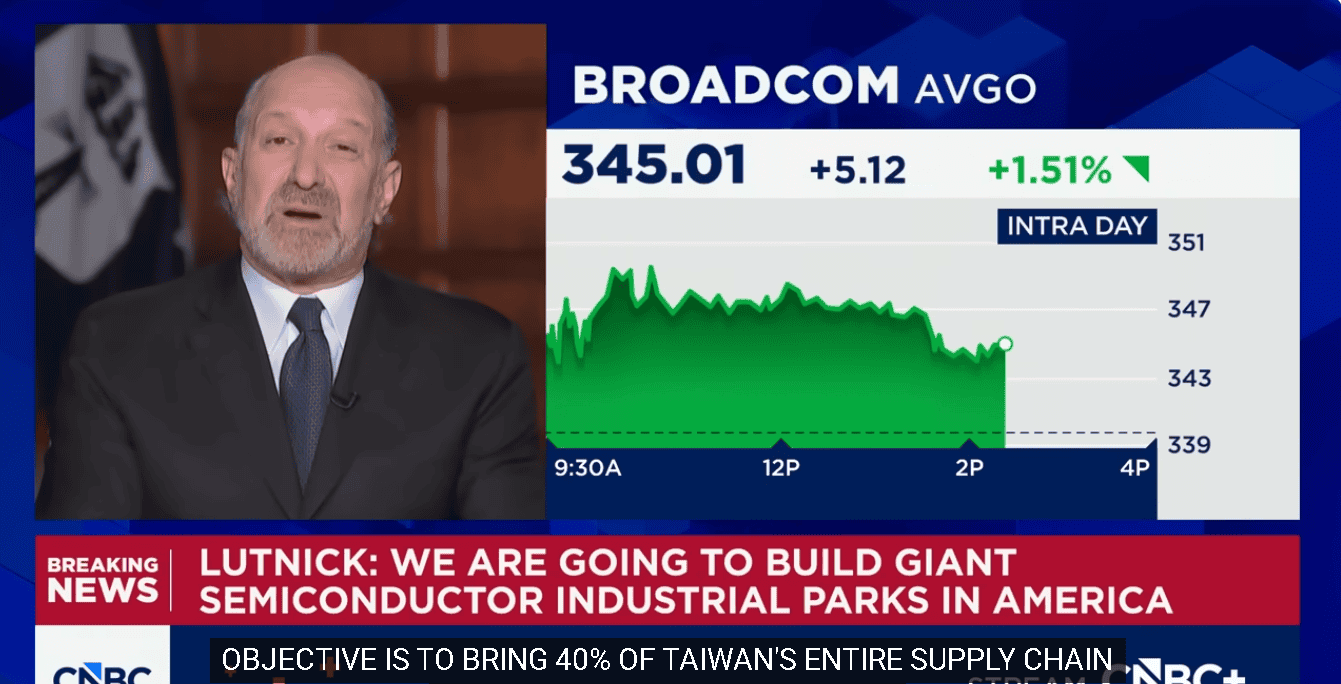

但接下來是半導體部分,規則是這樣的:如果他們承諾在美國製造,他們就可以在美國建廠期間,以專屬的免關稅待遇將半導體輸入美國。對吧?只要經過商務部批准其建廠計畫,他們就可以輸入該建廠產能2.5倍數量的半導體。假設他們計畫在美國生產100萬片晶圓,那麼在美國建廠期間,他們就被允許輸入250萬片晶圓。

(Lutnick表示台灣半導體,在美國建廠製造數量為基礎,可允許輸入2.5倍配額 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

所以,核心目標是將台灣整個供應鏈與產能的40%轉移到美國境內。這就是目標。在川普總統任期內,這件事現在正如火如荼地進行。就是現在。我們要動工了,我們要在這裡建築。這些人已經承諾會嘗試建立完整的基礎設施,而且現在就在美國本土執行。這就是他們得到的。如果他們不在美國製造,關稅很可能會是 100%。」上週五(16)美股四大指數終場跌多漲少,漲跌幅介於-0.17%~+1.15%。

(Lutnick表示目標是將台灣半導體整個供應鏈、產能的4成移入美國 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國12月工業產出意外強勁,留意就業不如預期風險

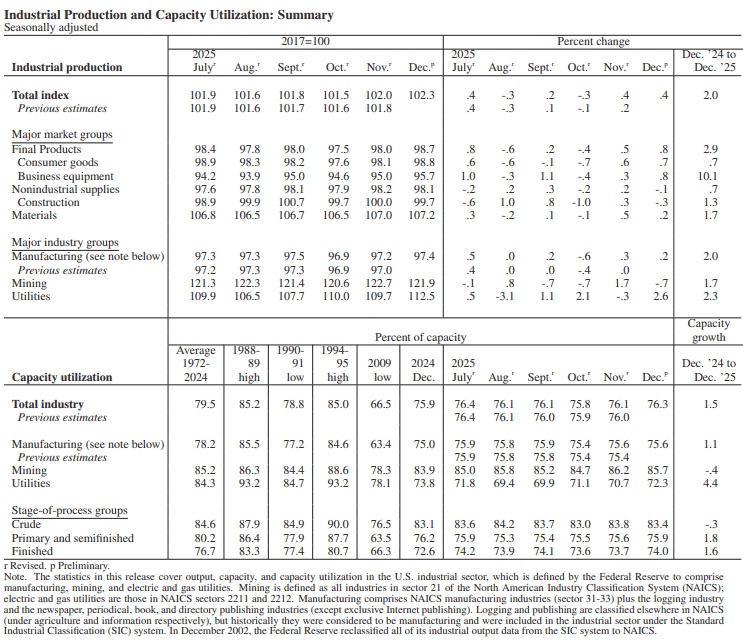

美國12月工業產出月率錄得0.4%,高於市場預期的0.1%,持平前值,

美國12月工業產能利用率錄得76.3%,高於市場預期的76.00%,與前值的76.1%,

美國12月製造業產出月率錄得0.2%,高於市場預期的-0.2%,低於前值的0.3%,

美國12月製造業產能利用率錄得75.6%,高於前值的75.4%,

(美國12月工業、製造業產出、產能利用率 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

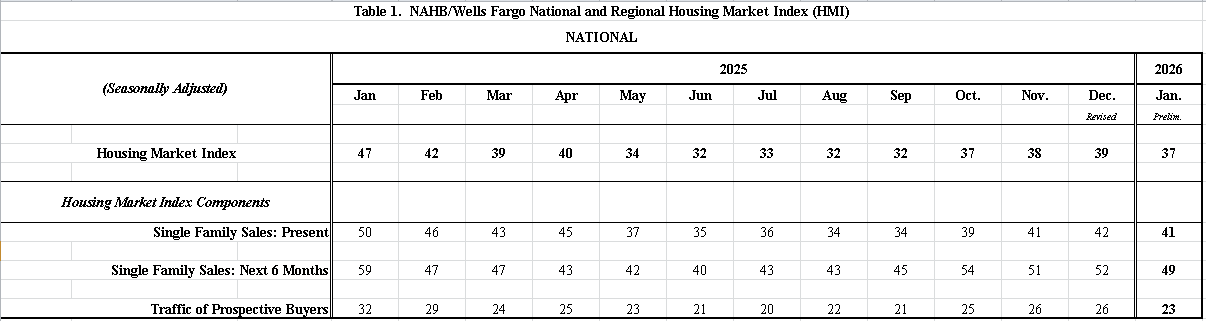

美國1月NAHB房產市場指數錄得37,低於市場預期的40,與前值的39,

(美國1月NAHB房產市場指數 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

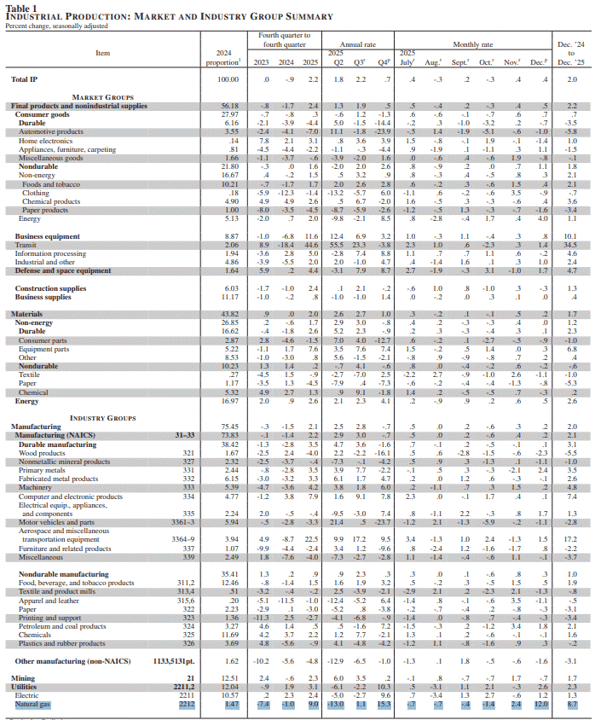

由上來看,美國聯準會(Federal Reserve Board)上週五(16)公布的報告顯示,在12月工業產出月增0.4%,年增2.0%,並且4Q25年增0.7%,產能利用率為76.3%,對比長期均值低約3.2個百分點,於製造業部份產出月增0.2%,年增2.0%,於4Q25則年減0.7%,在製造業產能利用率錄得75.6%,低於長期均值約2.6個百分點,

從產業類別分,公用事業表現最強,12月月增2.6%,年增2.3%,其中天然氣指數為主要貢獻(月增12.0%、年增8.7%),採礦業月減0.7%,年增1.7%,細項部分,有顯著成長的產業為基本金屬(月增2.4%、年增3.5%)、電氣設備、家電及組件(月增1.7%、年增1.3%)、航空及其他運輸設備(月增1.5%、年增17.2%);顯著衰退的則有汽車及其零件(月減1.1%、年減2.8%)、木製品(月減2.3%、年減5.5%)、非金屬礦物製品(月減1.1%、年減1.0%),

而進入川普(Donald Trump)期中選舉暖身期,在先前製造業回流美國,也為主要宣傳重點,但由於AI以及後續機器人問世,導致就業部分出現結構性問題,但川普(Donald Trump)當初宣傳的製造業回流,有很大部分的宣傳重點來自「創造就業」,後續應留意,企業低招聘、低裁員,雖可維持企業生產力,但未能拉動就業,仍可能拖累製造業復興前景,進而拖累消費,

(美國12月工業、製造業產出、產能利用率_產業分_天然氣大增_Page7_Table 1 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

全美住宅建築商協會(National Association of Home Builders)上週五(16)公布的報告顯示,美國1月NAHB房產市場指數月減2個百分點至37,反映買家對於負擔能力的擔憂(如高房價與房貸利率),以及建築商面臨的營造成本上升持續帶來壓力,其中,從指數來看,

銷售現況指數月減1個百分點至41,

潛在買家流量指數月減3個百分點至23,

未來六個月銷售預期月減3個百分點至49,為2025/09以來首度跌破50榮枯線,同樣反映建商對未來前景擔憂轉強,

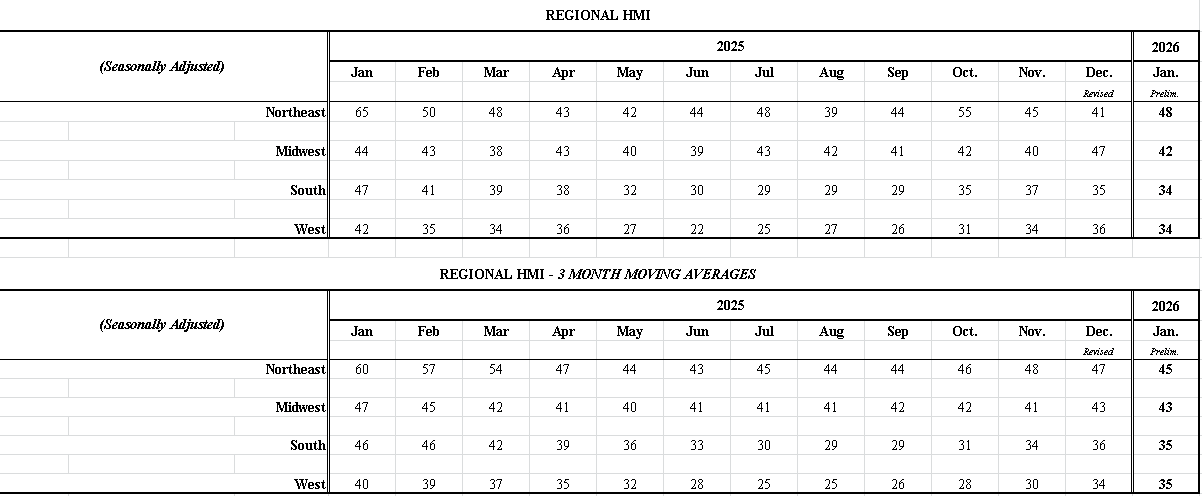

而從地區來看,

東北部:月增7個百分點至48,不過三個月均值月減2個百分點至45,

中西部:月減5個百分點至42,三個月均值持平前一個月於43,

南部:月減1個百分點至34,三個月均值月減1個百分點至35,

西部:月減2個百分點至34,三個月均值月增1個百分點至35,

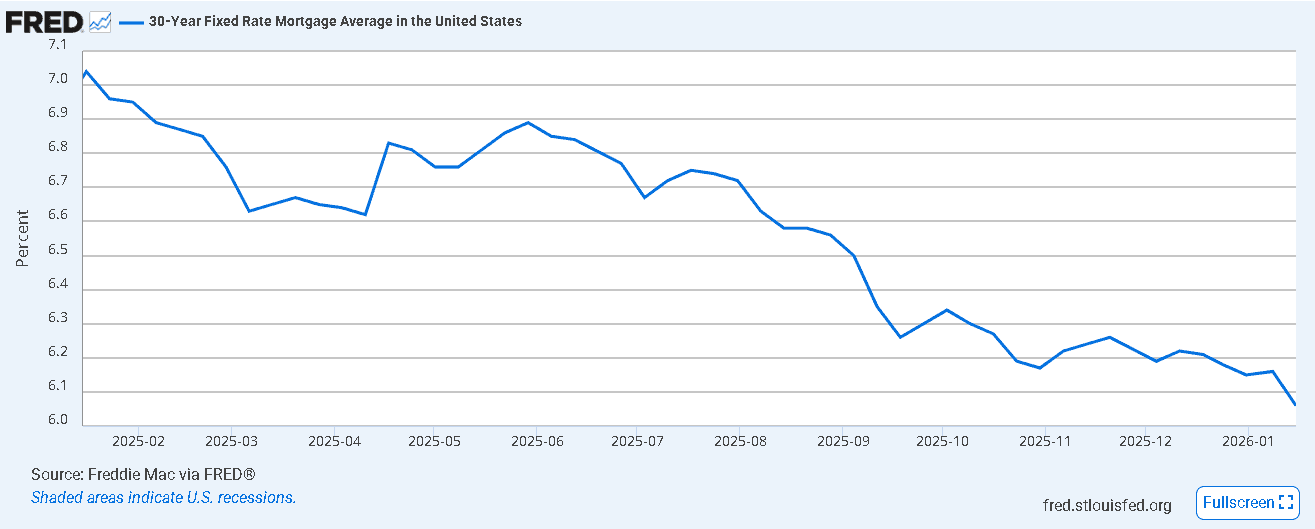

但本月報告提及,為了應對銷售挑戰,有40%的建築商在1月份報告降價,且平均降價幅度從12月的5%擴大至6%。此外,有65%的建築商使用銷售激勵措施,該比例已連續10個月超過60%,但相對利好的是,平均房貸利率於01/15降至 6.06%,為三年來最低點。另外,房利美(Fannie Mae)與房地美(Freddie Mac)宣布將購買2,000億美元的抵押貸款證券以降低利率,此政策效應尚未完全反映在1月份的調查中。

(美國1月NAHB房產市場指數_以地區分 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

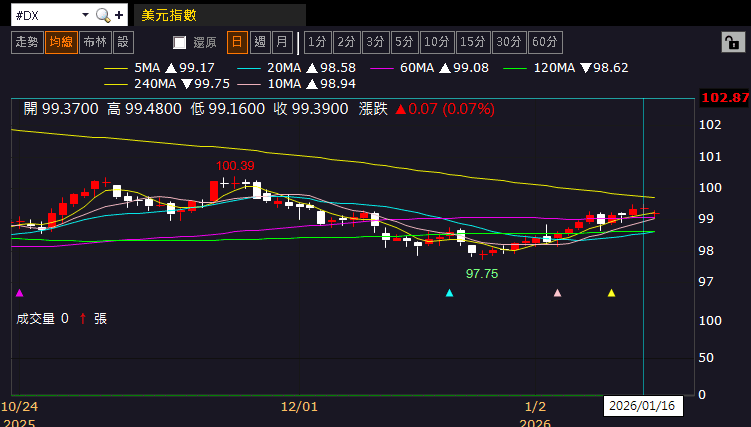

上週五(16)美元指數終場收漲0.07%,站穩季線,數據部分,本週留意

週三(21)美國11月營建許可總數、美國10月營建支出、美國12月成屋簽約銷售指數、美國12月諮商會領先指標

週四(22)當周初請失業金人數、美國11月PCE、美國11月個人收入/支出、美國第三季實際個人消費支出、美國第三季實質GDP年化季率終值、美國第三季核心PCE物價指數年化季率終值

週五(23)美國1月標普全球製造業、服務業、綜合PMI初值、美國1月密歇根大學消費者信心指數、現況指數、預期指數終值

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國就業動向分岐,金市高姿態震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待「十五五規劃」更多動向

◆失業仍高(2025/07大學畢業潮)、(學歷貶值,留意2026高校畢業潮)

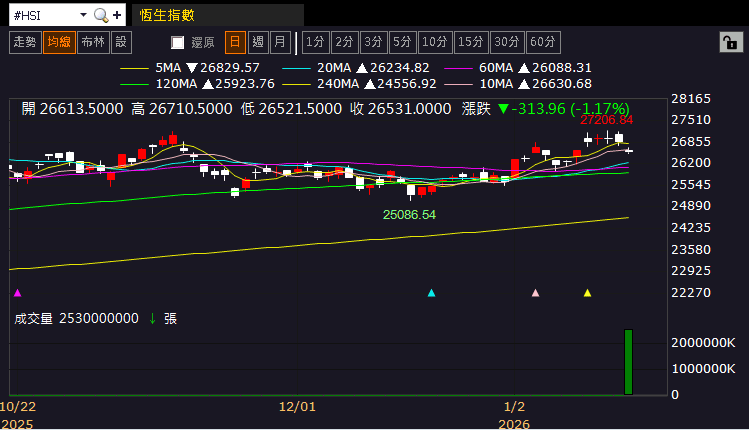

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(19)日收跌,失守11/13前高回測10日線,上證今(19)日震盪收漲,多空續爭月線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然聯準會理事鮑曼(Michelle Bowman)的談話,延續對就業市場下行的擔憂,且並未改變對就業市場維持「低招聘、低裁員」的看法,市場仍審慎看待就業市場動向,但地緣風險部分,伊朗流血抗爭活動逐步隨擴大封鎖震壓暫熄,雖然後續焦點可能轉向川普(Donald Trump)援助跳票,但仍令市場對於伊朗部分的危機觀望有所消退,

上週五(16)美元指數終場收漲0.07%,站穩季線,相對限制美元計價的金市多方表現空間,加上2、3、5年期美債殖利率再度續強收漲,連2紅,嘗試築底的格局未變,限制不孳息的金市多方發揮空間,上週五(16)黃金/美元終場收跌0.43%,以4,596.00美元/盎司作收。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

委國重啟原油出口,美、布油雙失半年線

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

伊朗動盪部分如金市處所提,伊朗擴大鎮壓後導致抗議動盪稍熄,加上委國原油供應尚未出現大舉回歸油市的跡象,多空互抵下,上週五(16)美油、布油終場分別收漲0.08%、0.31%,皆於季線上震盪,

延伸閱讀:委國重啟原油出口,美、布油雙失半年線

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

OpenAI啟動廣告測試,以多元營收推動AI普及化!

S&P500指數11大板塊跌6漲5,房地產、工業2大板塊終場分別收漲1.22%、0.68%,表現較佳,通訊服務、醫療保健2大板塊終場分別收跌0.89%、0.78%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Super Micro Computer、Micron終場分別收漲10.94%、7.76%,表現最佳,Constellation Energy、Vistra Corp.終場分別收跌9.82%、7.54%,表現最弱。尖牙股部分,Meta跌幅0.09%,Amazon漲幅0.39%,Netflix跌幅0.06%,Apple跌幅1.04%,Alphabet跌幅0.85%,

道瓊成分股跌多漲少,IBM、American Express終場分別收漲2.59%、2.08%,表現最佳,Salesforce、UnitedHealth終場分別收跌2.75%、2.34%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Micron、Rambus終場分別收漲7.76%、4.77%,表現最佳,Intel、Coherent終場分別收跌2.81%、2.51%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

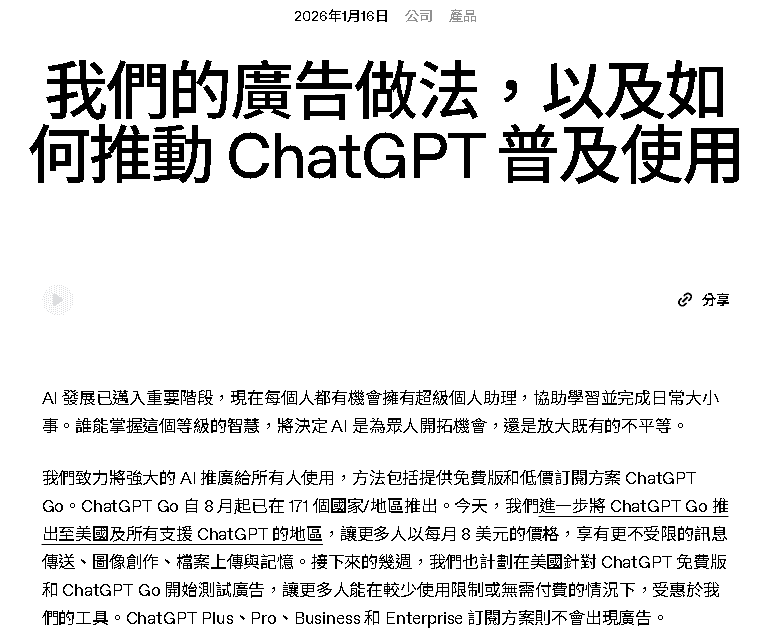

值得留意的是,OpenAI在上週五(16)發布公開新聞稿,主題為《OpenAI 的廣告導入計畫與ChatGPT Go的全球擴展》要點如下:

一、產品重大更新:ChatGPT Go全球推廣

全球擴展:ChatGPT Go已在171個國家/地區推出,即日起正式進入美國及所有支援ChatGPT的地區。

定價方案:以每月8美元的價格,提供比免費版更多的功能。

功能升級:訂閱者可享有更不受限的訊息傳送、圖像創作、檔案上傳與記憶功能。

二、 廣告測試計畫(將於美國啟動)

測試對象:針對美國地區已登入的18歲以上成年使用者。

適用方案:僅限ChatGPT免費版與ChatGPT Go方案。

維持無廣告方案:ChatGPT Plus、Pro、Business和Enterprise訂閱方案將不會出現廣告。

呈現方式:廣告將顯示在ChatGPT回覆的底部,且內容會與使用者的當前對話相關。

內容限制:廣告會與自然回覆明確區隔並標示;針對身心健康、政治等敏感主題,將不會顯示廣告。

(OpenAI發布《OpenAI 的廣告導入計畫與ChatGPT Go的全球擴展》新聞稿 資料來源:OpenAI)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

三、 廣告實施的五大核心原則

OpenAI強調在引入廣告的同時,將遵循以下原則以維持使用者信任:

回答獨立性:廣告絕不會影響 ChatGPT 的回答內容,回覆將保持客觀且以幫助使用者為優先。

隱私保護:使用者與ChatGPT的對話不會提供給廣告商,且絕不會出售使用者資料。

掌控權:使用者可自行決定資料使用方式,包括關閉個人化廣告設定或清除相關資料。

使命一致:透過廣告營收支持將AI推廣給更多人使用,減少智慧不平等。

長期價值:優先考量使用者信任與體驗,而非僅追求延長使用時間。

四、 未來願景與創新體驗

對話式廣告:未來使用者可針對廣告內容直接提出問題,以協助做出購買決策,創造比傳統廣告更實用的體驗。

扶植小企業:AI工具能協助小型企業與新興品牌提升曝光率,拉近與大企業的競爭差距。

多元營收模式:透過廣告與訂閱制的並行,推動智慧普及化,讓更多人受益

而這部分很難不對現有廣告行業生態帶來觀望,因現有廣告行業大多依賴靜態訊息或超連結,OpenAI的做法,較像是進階版的互動式廣告,能更貼近需求體驗,並且能直接針對廣告內容提出問題,並藉此做出購買決策,提高廣告投放的精準度,

而從OpenAI提供的角度來看,AI工具能進一步縮小小型企業與新興品牌,對上大型企業競爭差距,協助小型企業與新興品牌獲得原本難以爭取的曝光機會。這對於目前掌握大量廣告預算、佔據主流通路的大型企業而言,可能面臨更多挑戰,

此外,ChatGPT以及各大AI目前發展方向皆明顯朝向AI Agent,隨廣告投放場域的移轉至ChatGPT回覆的底部時,這將直接與傳統搜尋廣告競爭使用者的注意力與預算,

加上OpenAI承諾使用者的對話內容絕不會提供或出售給廣告商,使用者也可隨時關閉個人化設定,現有那些高度依賴追蹤使用者資料來投放廣告的平台來說,OpenAI對隱私的高度保護,對舊有平台營運模式帶來明顯競爭壓力。

《台股盤後》連結點我 → 《【台股盤後】記憶體、載板成加權先鋒,機器人蠢動助攻》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。