我的網誌

我的網誌

人工智慧產業持續火熱,Nvidia與SoundHound AI各自展現不同成長動能,2026年AI市場展望更具話題性。

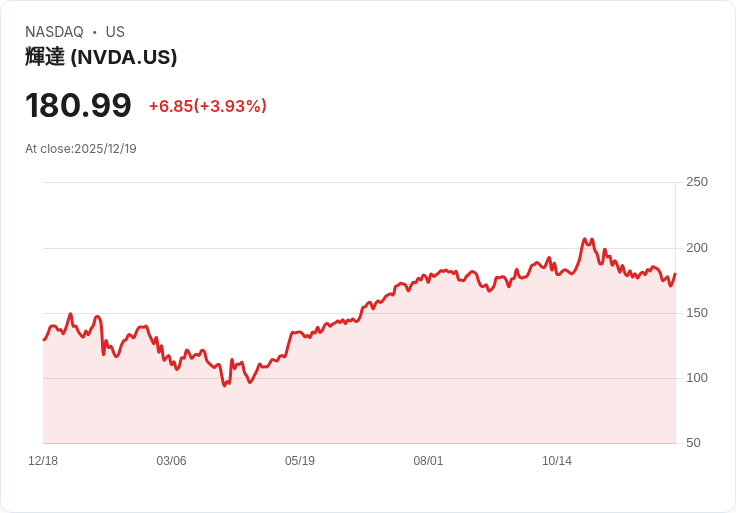

近年來AI產業驅動下,美股科技板塊表現強勢,尤其Nvidia (NASDAQ: NVDA) 的數據中心業務持續爆發,成為AI基礎建設不可或缺的推手。2023、2024連續兩年股價翻倍,儘管2025年只有約30%的漲幅,依舊高於大盤。展望2026,Nvidia在雲端運算GPU供不應求,CEO Jensen Huang坦言“賣到缺貨”,各大AI雲端業者預告明年資本支出將再創高,市場預估到2030年全球資料中心建置總投資將從2025年的六千億美元暴增至三至四兆美元。Nvidia精準掌握資本支出生命周期,儘管競爭對手如AMD與Broadcom也持續推進,但規模與增速仍落後Nvidia一大截。根據財報,Nvidia 2026會計年度第三季,數據中心營收達512億美元,年增率66%,居市場龍頭。即使本益比高於大盤,但以目前預期成長仍被認為估值合理。不過,專家提醒,即使AI熱潮延續,要在一年內股價再度翻倍仍存挑戰。若完全依照資料中心資本支出的預估成長計算,年複合增長率最高46%,顯著低於100%,因此未來漲幅仍與產業周期、估值擴張與技術突破息息相關。

另一方面,第二梯隊AI股如SoundHound AI (NASDAQ: SOUN)則因定位獨特受到關注。SoundHound專攻語音辨識與互動AI,2024年透過併購Amelia AI,擴大企業客戶數至逾200家。第三季營收年增68%達4200萬美元,雖仍虧損,經調整後虧損明顯收斂且無負債,手頭現金高達2.69億美元。Yahoo! Finance分析師一致認為SoundHound明年股價有機會回升,預測均值較現價高出53%。SoundHound如同三年前的Palantir,雖然暫時沒有進入獲利階段,但企業客戶數與技術運用多元,已啟用逾百億次自動化語音互動,有望受益於企業效率提升與AI滲透率擴大。許多投資人將其視為潛力黑馬,一旦虧損轉盈,股價表現或將大幅超越市場平均。

縱觀科技產業,AI硬體與軟體服務都在飛速擴張,Nvidia坐穩基礎設施核心地位,Microsoft (NASDAQ: MSFT)持續佈局AI雲端服務,帶動整體科技產業估值與投資信心,但也需留意單一公司如Nvidia若市值急速膨脹,市場回調風險相對提高。未來,AI資料中心建置、語音互動服務廣泛應用,伴隨產業併購、技術深化,2026年科技股板塊仍將是資金追逐焦點。不過投資人不宜只聚焦明星股,應納入管理週期、資本支出與競爭策略等要素,才能在AI大浪中掌握最佳布局時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。