發表

發表

我的網誌

我的網誌

【我們想讓你知道】

我的人生辛苦了一輩子,等到這本書出版時,陳老師虛歲也到了60歲,除了感嘆歲月不饒人之外,也要開始做退休的規劃。年輕時因為資產不多,想要快速累積資產,所以選擇「高報酬、高風險」的投資法,隨著年紀跟資產增長,我對於退休的投資理財,開始產生了不同的看法。首先的體會就是「錢不是越多越好」,錢多了煩惱也會跟著增加。

(本文摘自陳重銘《富媽媽窮媽媽》)

2025年4月川普提出對等關稅議題,引發全球股市劇烈動盪,4月7日台股加權指數終場暴跌2,065點,當天945家上市公司跌停,創下史上最慘紀錄,到了4月9日總共重挫3,906點,跌幅高達18.3%,我的股票總值也蒸發了幾千萬。

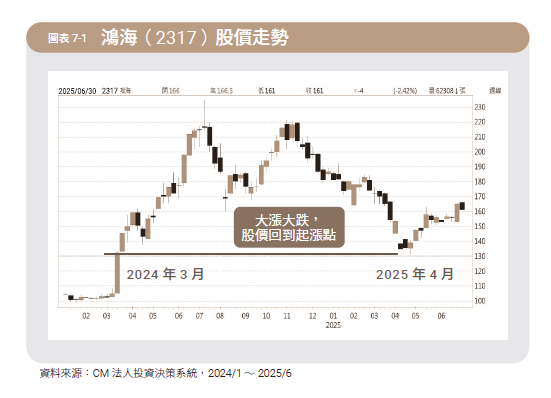

退休人士要的是「穩中求勝」,波動太大、暴漲暴跌的股票,可能讓你無法樂活退休。2024年初因為AI伺服器的議題,鴻海(2317)股價一飛衝天,大漲超過1倍到234.5元,然而隨著川普拋出關稅議題,鴻海股價又腰斬到最低的112.5元,投資人宛如坐了一趟雲霄飛車。

鴻海的股價或許還有機會再回到2字頭、甚至是3字頭,但是不知道需要多少年,對於年長的退休人士來說,時間並不是你的優勢。退休族的投資規劃應該以「安心」為主,不然碰到股價腰斬,不知道何時可以回本的壓力,會讓你一夕白頭。退休族需要的是穩定的現金流,因此有3種類型的股票,特別不適合放在退休規劃的名單裡:

▍類型1:景氣循環股

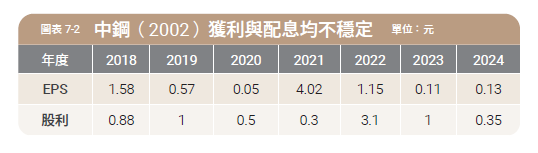

景氣循環股的特性就是獲利不穩定─3年不開張、開張吃3年。每年大家都很期待中鋼的股東會紀念品,可是你曾經想過嗎?如果一家公司無法拿出好的績效,只能用紀念品來吸引投資人,這樣能算得上是好公司嗎?中鋼的獲利時好時壞,明顯呈現出景氣循環特性,儘管中鋼不會倒閉,不穩定的股利並不適合退休族。

▍類型2:長期虧損且無配息

曾經貴為股王的宏達電(2498),2013∼2024年僅有2年有獲利跟配息,不僅無法提供現金流,還要擔心股票變壁紙。

▍類型3:道聽塗說

股市中爾虞我詐,聽到明牌千萬別高興太早,小心成為被倒貨的對象。記得在2015年,不少朋友跟我分享浩鼎(4174)這一支股票,說什麼新藥解盲後,公司的內在價值上看千元,市場資金也將股價炒上700多元,結果解盲失敗股價一路向下,2025年5月剩下30幾元。

退休理財不用拚命夠穩才走得長久

在2020年中,我一個同學找我幫他爸爸規劃投資,老人家年輕時勤奮打拚,累積了不少身家,原先他打算重押在元大高股息(0056),由於當時國泰投信正在推出國泰永續高股息(00878),我跟他說明0056指數是「預測法」,00878則是採用「過去法」,兩者的指數具有互補性,老人家認購了1,000張的00878,並且買進500張0056,買進的金額大約相同,就是在做分散配置。

然後老人家還買進了約2,000萬元的電信三雄(中華電、台灣大、遠傳),後來覺得00878績效表現不錯,於是用領回的股利再買了200張00878。

老人家要的就是安穩,他知道ETF是同時持有一籃子的好公司,而且電信三雄更是民生必需產業,這樣的投資組合具有很強的防禦力,也讓倒閉變壁紙的機率接近零。就算是2022年因為美國大幅升息,台股大盤重挫30%,老人家依然年領約500萬元股利,開開心心靠一堆好公司幫他養老。

只是看在我的眼裡,他的投資組合算是有點保守,所以建議他分散布局一些長期報酬率較高的股票,例如市值型ETF、台積電(2330),但是老人家覺得就算再多賺幾倍,他已經80幾歲也花不完了,還是安穩領息最放心。孔子說人生有三戒:「少戒色、壯戒鬥、老戒得」。我看過很多長輩經常為下一代擔心,煩惱小孩沒房子、沒股票、沒有好工作⋯⋯就算投資股票也想要「賺更多」來留給子孫,結果反而得失心太重,持續在股市中追高殺底,搞到自己無法清閒過日子,這就喪失了退休的意義了。

有時候我也在反省,自己年輕時堅持不敗家,努力省錢來投資,如今也累積了9位數的資產,是不是該享享清福了?如果還是執著要10位數、11位數,就算真的達成目標,應該也老到吃不下、玩不動了?最後只是開心到下一代,落得我一輩子都在幫下一代打工的下場,值得嗎?年紀大了就是要「戒得」,夠用就好,兒孫自有兒孫福,留給他們太多財產,只會剝奪他們努力向上的意志。

留意4風險打造樂齡生活

少子化會不會影響到老年退休?現在少子化很嚴重嗎?我阿嬤的時代是「生棒球隊」,我外婆真的生了9個,而我媽媽的時代則是「生籃球隊」,那麼現在呢?我是民國55年次的,當時1年的新生兒是40萬人,如今卻是14萬不到,少子化真的很恐怖。根據國發會的人口推估統計,台灣總人口將從2024年的2,340萬人,到2070年下滑至1,497萬人。

平均壽命延長,加上少子化影響,台灣也在2025年正式步入超高齡社會,65歲以上老年人口占總人口比率達20%。領退休金的老人越活越久,但是賺錢繳稅的年輕人卻越來越少,你的退休生活還會安穩嗎?要注意4大老後風險:

▍通膨風險

記得我小時候看電視劇,裡面有一位富翁叫做「陳百萬」,那個時代有百萬就是有錢人了,如今千萬身家都只能算是中產。醫療進步讓你越活越久,一定要考慮到金錢的購買力會大幅下降。

▍長壽風險

民國初年台灣人平均壽命不到40歲,如今已經超過80歲。如果你的退休金只準備到80歲,等到你老了以後平均壽命增加到90歲,很可能發生晚年錢不夠用的窘境。

▍醫療風險

當然我希望大家都健健康康,但是年紀越大醫療費用也可能日漸增加,而且一些新型態的藥物或療法,未必有納入健保給付範圍。一旦生病,醫療費用就可能侵蝕退休金。

▍少子化風險

以前生育率高,可以幾個子女一起奉養父母。但是台灣2023年的總生育率為0.865,婦女一生中平均生育不到1個孩子。少子化不僅增加子女的壓力,萬一子女不孝,更是退休生活的風險。

以前的時代是「養兒防老」,但是現在物價跟房價高漲,兒女的生活壓力重,甚至要靠父母退休金的資助,變成「養老防兒」了!我都跟小孩開玩笑說,過去我養你們的恩情不用報答,但是我要跟你們一刀兩斷,以後缺錢時千萬不要來找我。

其實,「久病床前無孝子」,真正最孝順的還是「股兒子」,努力存股打造股利現金流,你的退休生活才會安心有保障。起步晚沒關係開始最重要投資靠的是一步一腳印,千萬不要幻想一步登天。如果你每個月扣除生活費後,只能夠拿出小錢來投資,先不要把目標訂在億元豪宅跟千萬跑車,當心「呷緊弄破碗」。建議你先把目標縮小一點,例如每個月可以多個幾萬元,拿來遊山玩水、享受美食,退休生活就會精彩很多。

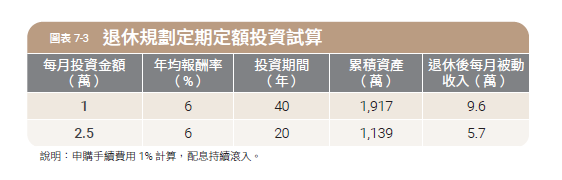

記得要趁年輕時提前規劃,25歲開始每個月投入1萬元,保守一點用平均6%的報酬率計算,到退休前可以投資40年,總共會累積到1,917萬元。每年領取6%的報酬就是115萬元,平均1個月增加9.6萬元的被動收入,你還怕退休金不夠用嗎?如果你是從45歲開始規劃,每個月投資2.5萬元,退休後1個月也能增加5.7萬元。從上面的說明可以看出,只要你越早開始投資,就可以用小錢創造出更多的退休金。請記住,「太晚開始」是規劃退休的最大錯誤。

退休理財規劃,記得考慮通膨的影響。前面說的年化6%報酬率會很難嗎?只要長期投資ETF或是金融股,特別是在股災時加碼,應該是不難達到的!那麼在累積到退休金後,就可以每年安穩地提領6%來生活嗎?通膨跟長壽是要考量的兩個重點。

▍通膨會讓錢不夠用

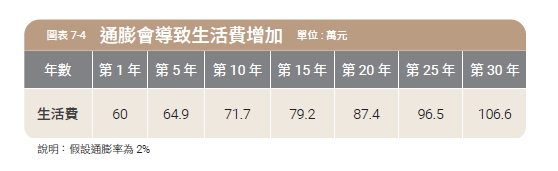

物價每年上漲應該不是新聞了,如果存到1,000萬元股票,每年領6%也就是60萬元,在通膨率2%的作用下,第10年就要準備71.7萬元,第30年更是要106.6萬元,才能維持相同的生活品質。

未來的通膨率是多少,我們不知道。唯一能做的就是「多存一些股票」,如果可以如前面說的存到1,917萬元股票,每年領6%也就是115萬元股利,剛退休時先省著點花,只拿60萬元來過生活,將剩下的55萬元繼續投資,你的股票資產也會持續增加,就能夠拿到更多的退休金,更不用擔心受到通膨的傷害。

▍健康是退休最大變數

退休生活最大的變數是「醫療」,我老媽一開始在石牌某醫院治療,醫生診斷是類風濕性關節炎,持續用類固醇藥物,但就是時好時壞,後來換到台北榮總檢查,確認是淋巴癌時已經過了黃金治療期。我要在此提醒讀者,老人家生病時不妨多看幾間大醫院,可以早點找出病因並及時治療。

老媽在榮總住院期間,因為健保病房太多人進出,導致持續地病毒感染,只好搬去住1天8,000元的單人病房,還要請1天3,000元的看護,標靶藥物更是1劑超過40萬元,前前後後花了數百萬元,幸好老媽存了很多股票,都是股利來買單。只可惜,再多錢也買不回健康。

高配息產品誘人卻可能侵蝕退休金

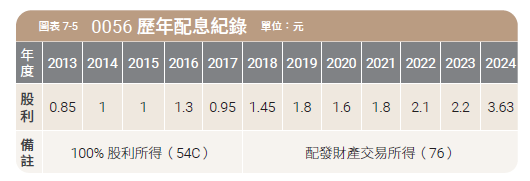

存股票可以提供退休生活的保障,重點是你存對、存夠了嗎?網路上看到一篇文章,提到有一位已經退休的公務員,過去努力存了365張0056,等於每天有1張的股利來負擔退休生活費,讓他覺得很安心。一位財經作家評論說:「0056在2024年總共配了3.63元股利,等於每天可以花費3,630元,對退休人士來說是非常夠用的。最重要的是,他依舊持有原來的365張0056,甚至成為子女可以繼承的遺產。」

規劃退休金時最重要的是「穩定」,0056經歷過眾多股災,穩定性沒問題。那麼能不能每年穩定發放3.63元,這才是重點,先看看0056過去的配息紀錄。

●股利所得(54C):0056的50檔成分股所配發的股利,需要繳所得稅。

●財產交易所得(76):成分股所賺到的價差,也就是資本利得,不用繳稅。

●2017年(含)以前:配息大多是1元上下,而且是100%發放「股利所得(54C)」,那個時代0056可謂是一檔獨大,就算1年只有配1塊多,一樣有人買單。

●2018年後:國內高股息ETF開始百花齊放,不少年化配息率超過10%,0056為了與之抗衡,開始配發「財產交易所得(76)」,年配息金額也一路拉升。

這裡先來認識一下「收益平準金」,小銘跟小華準備了披薩跟炸雞,打算在午休時大快朵頤,沒想到同事們紛紛聞香而至,披薩跟炸雞就被瓜分了。後來小銘跟小華學聰明了,在餐桌前豎立一個牌子,上面寫著:「歡迎一起聚餐,但請自帶披薩跟炸雞」。自己帶吃的來,就是收益平準金的概念了。

如果0056的配息太漂亮,除息前就會吸引投資人大舉買入,導致0056規模大幅成長,結果就會讓股利縮水(披薩跟炸雞不夠吃),為了保障投資人權益,讓原本持有0056的人股利不縮水,投資人買進0056的錢之中,一部分會撥去當收益平準金,而當規模成長影響配息時,就會從收益平準金拿出一部分來配息(自己帶披薩跟炸雞),股利就不會被稀釋了。由於平準金就是投資人的錢,所以不用繳所得稅。

接著來看一下0056最近幾次配息的股利組成,已實現資本利得的平均比例高達65.62%,股利所得卻僅占13.95%(圖表7-7),這樣正常嗎?

●股利所得:這是ETF最穩定的收入,占比低不是好現象。

●收益平準金:當規模成長時才可以發放,但是ETF不可能無止境的成長,所以收益平準金並非穩定的股利來源。

●已實現資本利得:成分股所賺到的價差,一旦股市暴跌這些價差可能縮水,而且依規定當ETF的淨值低於發行價時,不能發放資本利得。

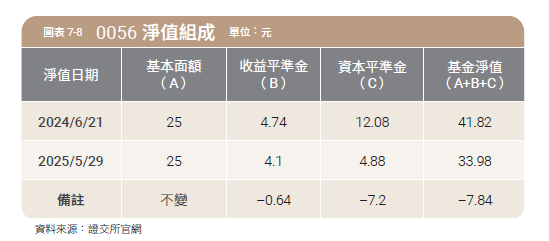

在3項股利來源中,只有股利所得最穩定,所以0056在2017(含)年以前的配息是100%股利所得,雖然只配發1塊多,這是最正常的。後來為了跟其他高股息ETF競爭,只好加發資本平準金中的資本利得,再加上規模成長時帶來的收益平準金,但這2項股利來源並不穩定,也可能發不出來。羊毛出在羊身上,ETF的股利是來自淨值,接著從元大投信的官網,抓一下0056的淨值組成。

看看2個時間點,2024年6月21日時0056還有12.08元的資本平準金,2025年5月29日只剩下4.88元,減少的7.2元中有一部分是拿來配息給投資人,也就是前面說的「財產交易所得(76)」,另一部分則是成分股下跌造成的損失。2024年6月21日到2025年5月29日期間,0056連續4季配息1.07元(總共4.28元),但是淨值減少了7.84元,投資人等於是領到股利卻賠價差。

其實ETF的配息都是來自淨值,息配越多淨值就掉越快,絕對沒有「穩賺」喔!資本平準金還有「不穩定」的缺點,2025年4月9日台股重挫,0056的資本平準金變成‒1.28元,「負數」無法拿來配息,就可能導致0056的配息減少,這點一定要放在心裡面。所以,別光看配息數字好不好看,更要看配息的錢從哪裡來,能不能年年穩定。

如果你沒有搞懂這一點,道聽塗說存了365張來天天領息,本來預期1年股利可以配個3、4元,萬一又回到過去的1元,當你的年紀越來越大,股利卻越領越少,還能夠樂活退休嗎?請記住,最近幾年的高配息都是在吃「資本平準金」這個老本,遲早會花光。萬一碰到股災,資本平準金甚至會快速蒸發。

買對又買巧退休月月領現金

那麼,存0056來退休可不可行?當然還是可以,但是你要多存幾張,因為很難長期維持10%以上的殖利率。

退休族要的是安穩,所以還是要有「分散投資」的概念。0056指數精神是預測未來1年高息股,00878是挑選過去1∼3年高息股,00919則是挑選今年配息最佳股,同時配置就具有互補性。所以,將買進365張0056的金額,分散買進這3檔高股息ETF,投資的布局會更完整,而且這3檔季配息的月分都錯開,同時買進就可以月月領息。

那麼要先買哪一檔,還是一次買3檔?我喜歡「先集中、再分散」,先集中火力存好一檔,再靠它的股利去存下一檔,就會越存越快。投資就是要賺錢,所以優先挑選報酬率高的,00919從上市以來到2025年5月,報酬率勝過其他2檔ETF,而且從圖表7-10的統計可以看出,00919的殖利率也最高,表示可以領到最多的股利來繼續存股,所以我會先挑選00919,目標先存到100張。

接著再存股價較便宜的00878,可以快一點存到100張,0056因為最貴,所以最後存。存股是一個「先苦後甘」的過程,一開始存00919可能會比較辛苦,但是往後再拿00919的股利存00878,最後拿00919跟00878的股利存0056,就會越來越輕鬆了!以上只是講一個觀念,讀者也可以自行挑選喜歡的ETF,來配置退休金組合。

高股息ETF持有幾十檔成分股,也會不斷地更換成分股,倒閉風險極低,很適合退休族。本章中所提到的0056、00878、00919,只是用來說明指數互補的觀念,並非推薦喔!讀者可以挑選自己心儀的ETF,但是請注意,每一檔ETF的指數都有其優缺點,要記得「分散」跟「互補性」這兩大原則。

(圖片來源:shutterstock/責任編輯:olive)