發表

發表

我的網誌

我的網誌

沃勒:「市場會在6~8週內轉變。」

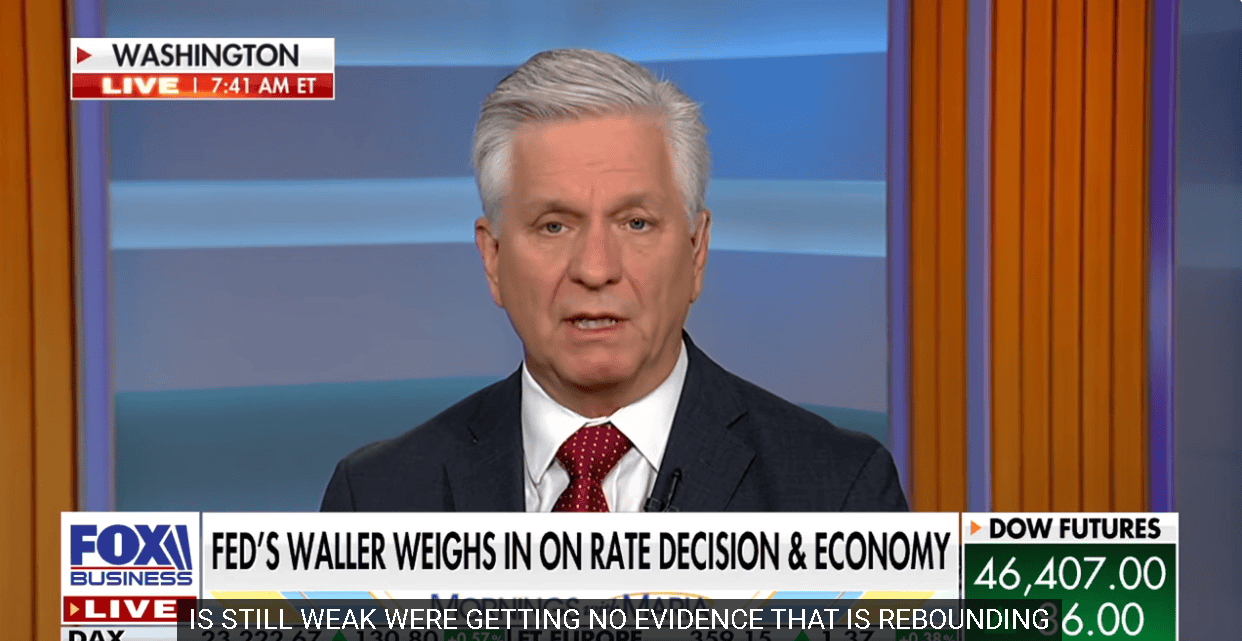

Fed官員持續出面表達看法,Fed理事沃勒(Christopher Waller)昨(24)日接受Fox Business的採訪時,對於勞動市場數據部分表示:「上次會議,我們沒有得到公開數據或公開數據非常少,但大多數私人部門表示勞動力市場沒有真正改變,它仍然疲軟並持續走弱。通膨結果並沒有像我們預期的那樣糟糕。威爾·麥戈夫(Will McGough)的CPI報告在未來不是一個大問題。儘管9月份的就業報告是那樣說的,但我們沒有得到任何證據表明勞動力市場正在反彈,它仍然疲軟。」

(Waller表示沒有取得任何證據表明勞動市場正在反彈 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

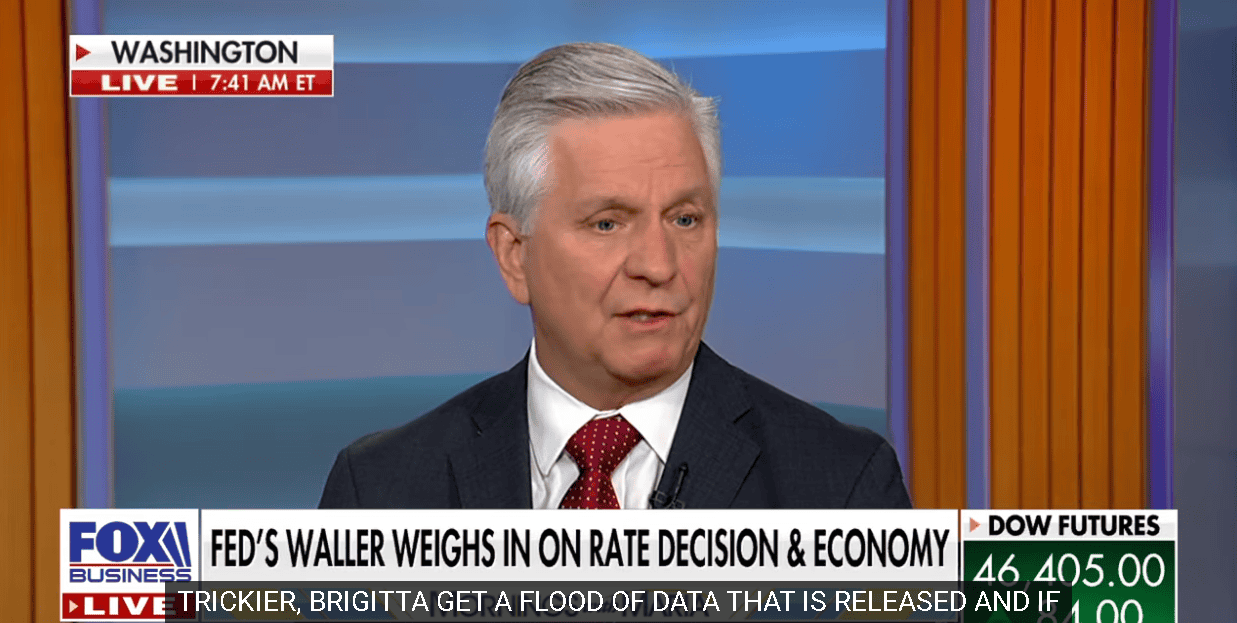

被詢問到「Fed可能還會降息1~2次,你認為會降到哪邊?」時,表示:「1月會棘手一些,我們將會得到大量發布的數據。如果它與我們所看到的情況一致,並可以提出1月份官員們已經反彈的觀點,無論是通膨、就業還是經濟正在起飛,那可能會引起擔憂。正因為如此,我根本不認為它會到1月才行動。我認為市場會在接下來的6~8週內轉變。」(與先前提及市場等待12月份公布11月的就業數據動向相符)

(Waller表示1月份數據大量發布,會比較棘手 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

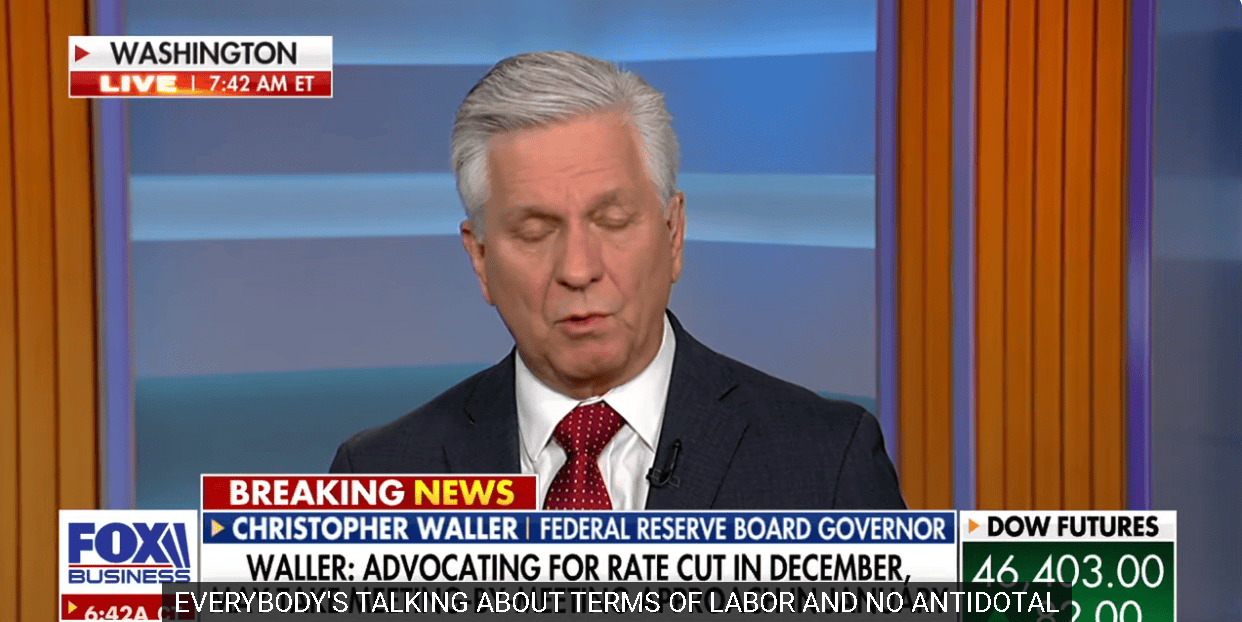

對於主持人詢問「9月非農後在12月利率會議前沒有額外數據,認為什麼使就業疲軟?」時,表示:「數字有被下修風險,就像第三次修訂一樣,我們缺少的是失業率,將在早春被修正到5萬、6萬左右。每個人都在談論雇傭情況,但沒有傳聞證據表明企業將開始進行更高的冒險(風險來自AI對勞動力市場,帶來的是結構性改變,但AI需求仍處變革,職缺需求尚未明確,提前大幅應徵,對企業來說較高機率是不對口的額外勞力成本,而9月非農大好,但10月數據佚失,待至12月公布11月非農數據時,如不如預期,又下修9月非農數據,就會強化9~11月份之間就業下行的風險)。」

(Waller表示沒有證據證明企業開始開缺 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

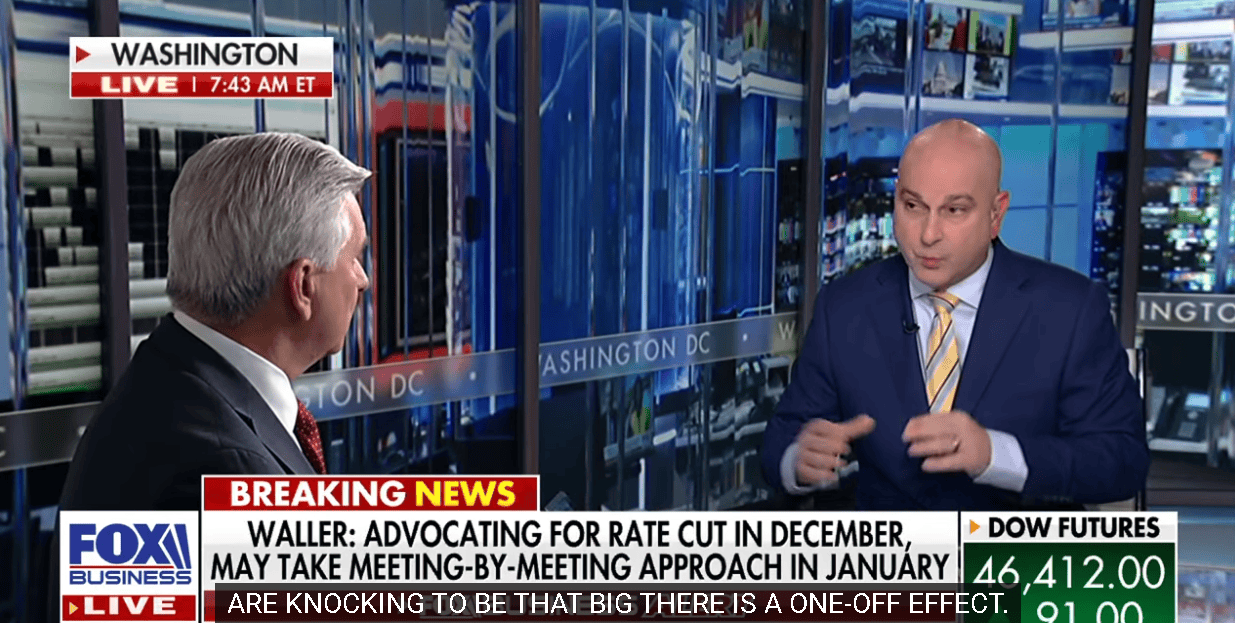

並對於通膨與PCE報告尚未出來部分表示:「我們認為它將開始回落,而且通膨實際上正以2.4%~2.5%的速度運行,這將繼續下降。這就是為什麼我不是特別擔心,市場理解這一點,關稅帶來的任何影響不會那麼大,這是一個一次性效應(one-off effect)。通膨不會因為關稅而持續下去。」

(Waller表示關稅是一次性效應 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而在沃勒(Christopher Waller)發表看法後,舊金山聯準銀行總裁戴莉(Mary Daly)也於昨(24)日接受採訪時表示「在勞動市場方面,我不太有信心我們能夠提前應對,目前的勞動力市場非常脆弱,存在非線性變化的風險。相較之下,通膨爆發的風險較低,因為今年稍早關稅驅動的成本上漲幅度比預期要小。我仍然認為聯準會可以在不增加失業率的情況下將通膨率恢復到 2% 的目標水平——如果做不到這一點,將代表政策的失敗,

儘管經濟已在『低招聘、低解僱』的平衡狀態中穩定了一段時間,但我認為這種平衡最終被打破的風險更大。如果這種情況持續下去,再加上一些額外的裁員,或者公司說『我的產量增長不如預期……我要裁員』,那麼我認為我們非常容易受到影響,Fed不應因為擔心日後可能需要改變政策方向而延後降息。我不願假設2026年我們就束手無策,這樣一來,如果經濟形勢急劇惡化,我們就無法進一步降息,或者在必要時也無法升息。

並對於官員之間的分歧表示:「不同尋常的分歧反映的是真正的不確定性,而非功能失調。如果我們現在都意見一致,那麼Fed就犯了群體思維的錯誤。我們的職責不是達成共識。12月是降息還是按兵不動,需要權衡兩者的風險。就我個人而言,我認為降息的風險比其他人略低,而按兵不動的風險則比其他人略高。」

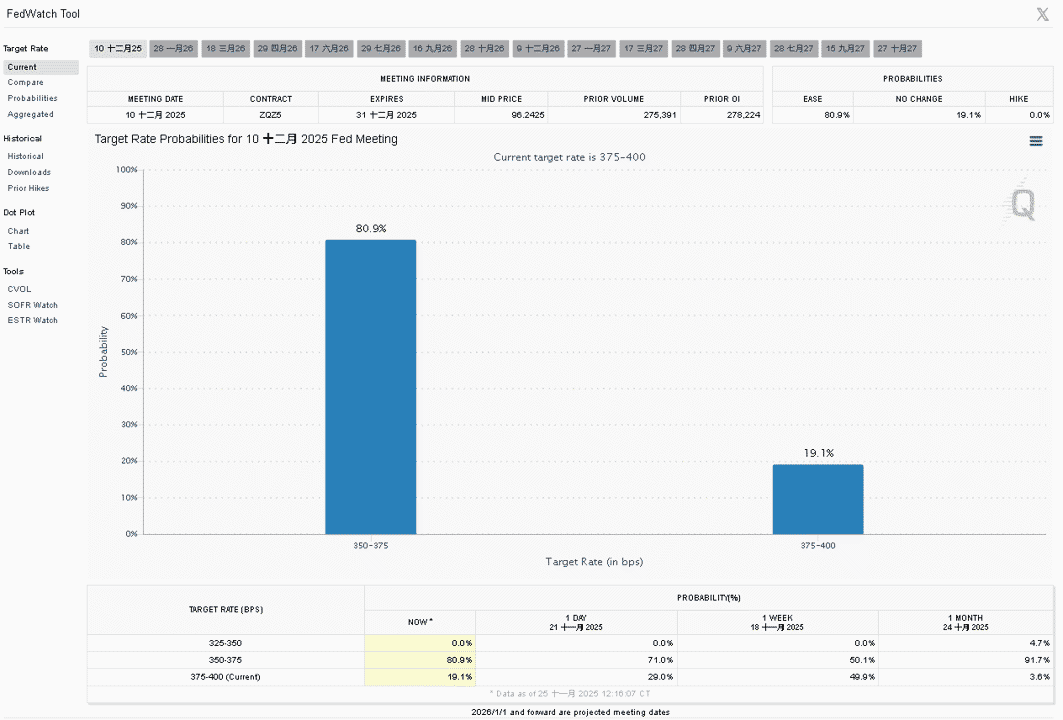

從CME的FedWatch Tool來看,以現行利率區間3.75~4.00%為準,市場對12月降息幅度上,按兵不動預期僅由11/24的32.7%進一步降至19.1%,降息1碼預期達80.9%,昨(24)日美股四大指數終場全數收漲,漲幅介於0.44~4.63%。

(12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

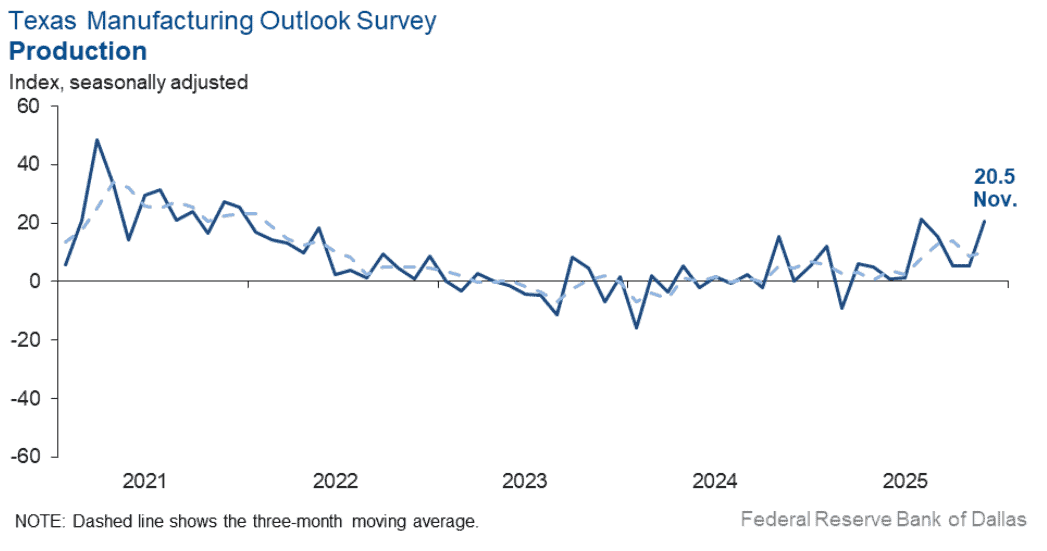

德州製造業活動擴張速度加快

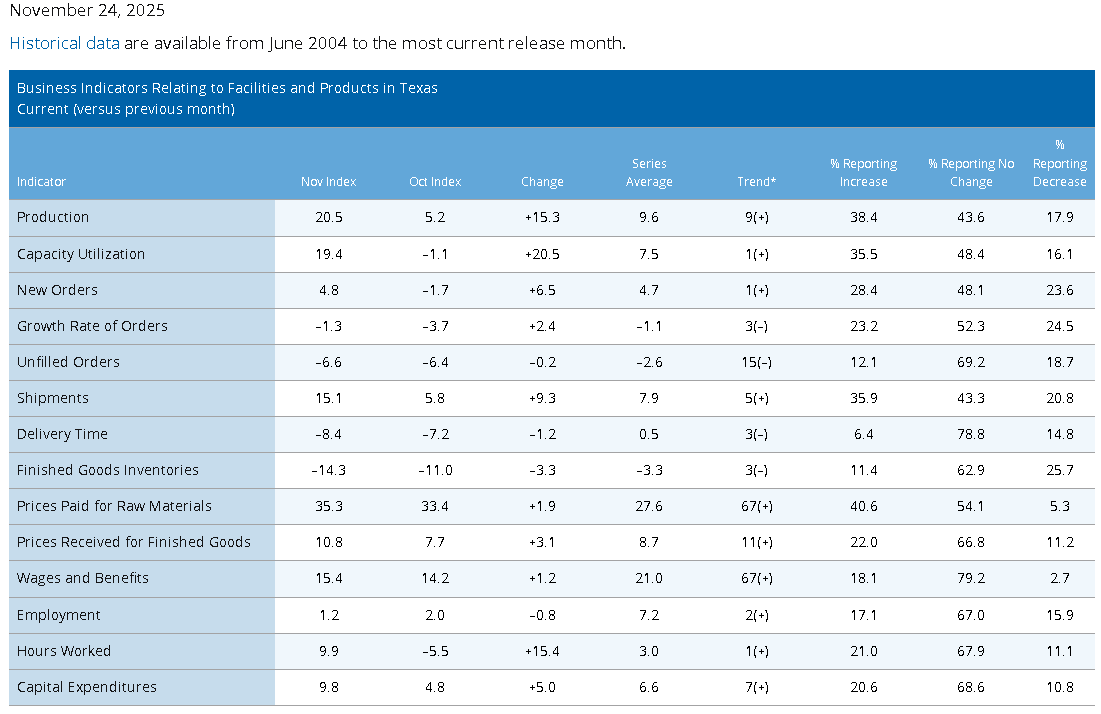

美國11月達拉斯聯邦儲備銀行製造業指數錄得20.5,高於前值的5.2,

產能利用率指數錄得19.4,高於前值的-1.1,

新訂單指數錄得4.8,高於前值的-1.7,

訂單成長率指數錄得-1.3,高於前值的-3.7,

未完成訂單指數-6.6,低於前值的-6.4,

出貨指數錄得15.1,高於前值的5.8,

交貨時間指數錄得-8.4,低於前值的-7.2,

製成品庫存指數-14.3,低於前值的-11.0,

原材料支付價格指數錄得35.3,高於前值的33.4,

製成品價格指數錄得10.8,高於前值的7.7,

工資與福利指數錄得15.4,高於前值的14.2,

就業指數錄得1.2,低於前值的2.0,

工時指數錄得9.9,高於前值的-5.5,

公司展望指數錄得-6.3,低於前值的-0.3,

一般商業活動指數錄得-10.4,低於前值的-5.0,

前景不確定性指數錄得15.7,低於前值的22.2,

(美國11月達拉斯聯邦儲備銀行商業活動指數 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,上週五(21)達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)昨(24)天發布的報告顯示,11月德州工廠活動關鍵指標的生產指數,月增15.3個百分點至20.5,反應擴張速度明顯增速,並且在其他活動指標多數表現月增,也反應增速加快的跡象,除新訂單指數月增6.5個百分點至4.8,產能利用率月增20.5個百分點至19.4,出貨量指數也月增9.3個百分點至15.1,

不過值得留意的是,在整體商業情況有所惡化,一般商業活動指數月減5.4個百分點至-10.4,進一步深入負值區間,前景部分同有關觀望,公司展望指數月減6.0個百分點至-6.3,並且前景不確定性指數雖月減7個百分點至15.7,但仍處於該指數均值水平附近,

勞力相關部分,就業指數月減0.8個百分點至1.2,大致持穩,於讀數接近零軸時,代表變化不大,不過本次調查顯示,17%的企業表示淨招聘,而16%的企業表示淨裁員,兩兩互抵,於工時指數則月增15.4個百分點至9.9,反應11月份工時較長,

物價相關部分,原材料支付價格指數月增1.9個百分點至35.3,並且製成品價格指數月增3.1個百分點至10.8,顯示現階段價格略有上揚,不過工資與福利指數月增1.2個百分點至15.4,但仍低於均值,反應薪資成長穩定,

(美國11月達拉斯聯邦儲備銀行商業活動指數_分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

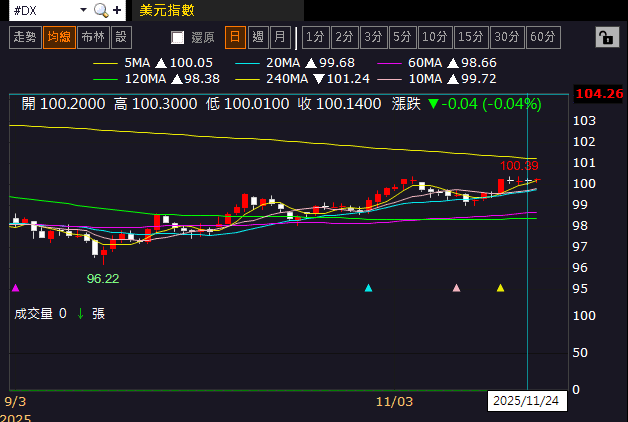

昨(24)日美元指數終場收跌0.04%,持續嘗試站穩11/05前高,本週留意今(25)美國9月零售銷售、美國9月PPI、美國9月FHFA房價指數、美國9月S&P/CS20、CS10城房價指數、美國8月商業庫存、美國10月成屋簽約銷售指數、美國11月諮商會消費者信心指數、現況指數、預期指數、美國11月里奇蒙德聯邦儲備銀行製造業指數

週三(26)美國9月耐久財訂單、當週初請領失業金人數、美國11月芝加哥PMI、美國9月新屋銷售總數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

12月降息預期突破8成,金市月線有守

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮),(雙十一天淘表現恐不如預期)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

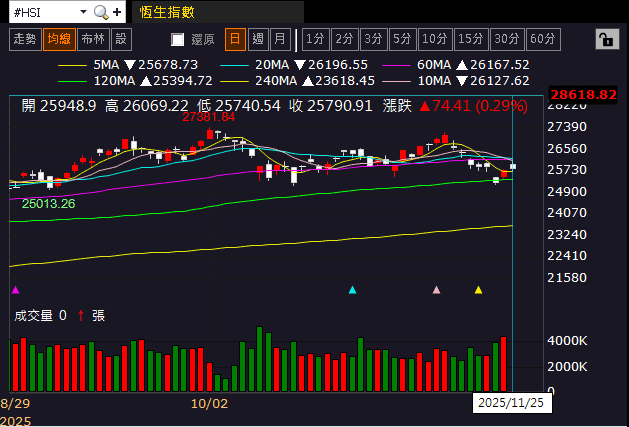

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(25)日收漲,反彈突破5日線,上證今(25)日收漲,上探5日線反壓,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

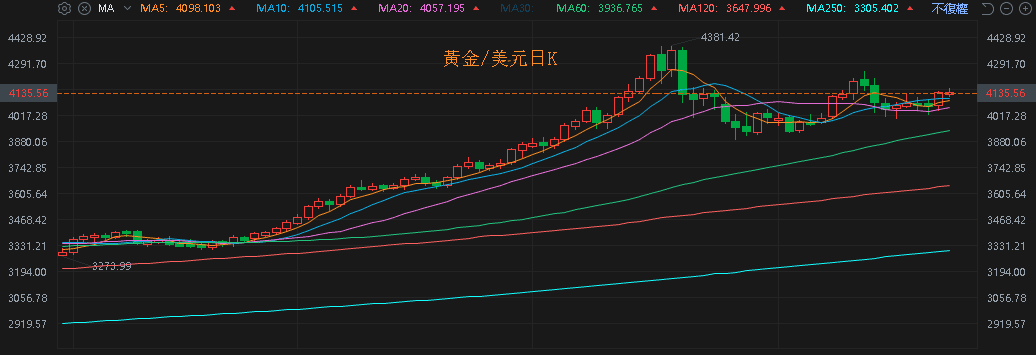

昨(24)日美元指數終場收跌0.04%,持續嘗試站穩11/05前高,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率收跌,連3黑,收復季線前,相對有利金市多方力道,

不過Fed官員於上週五(21)至昨(24)日陸續出面發表看法後,帶動降息預期升破8成,有利金市震盪等待更多就業相關數據給予的風向,昨(24)日黃金/美元終場收漲1.69%,以4,134.14美元/盎司作收,月線續有守。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望俄烏和平方案能否簽署,兩油月線下震盪

油市上,供給面部分,OPEC 11/02決議顯示:自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產。」增產幅度收斂並且於1Q26可能暫停進一步增產,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」,同樣強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

如首段提及,在Fed官員陸續出面釋放看法後,12月降息預期回升至8成之上,,有利需求面前景,只是,本次降息主要關注就業下行風險,於Fed理事沃勒(Christopher Waller)表達的看法中,也提及雖然9月非農大好,但無法排除12月份公布11月非農數據時,出現下修的風險,與降息預期兩兩互抵,

美國持續推動俄烏和平協議的部分,雖然川普(Donald Trump)對烏克蘭表示停戰方案的最後期限至11/27,不過俄羅斯國防部今(25)日黎明前表示,已攔截並摧毀249架烏克蘭無人機,俄羅斯南部克拉斯諾達邊疆區(Krasnodar Krai)首長康德拉季耶夫(Veniamin Kondratyev)也表示「這次徹夜轟炸是基輔政權所發動最持續、最大規模的攻擊之一。」

基輔市軍事管理局局長特卡欽科(Tymur Tkachenko)則表示「在一連串飛彈與無人機鎖定烏克蘭陷入困境的能源部門後,首都至少有4人喪生。」連帶令市場觀望11/27期限之前,簽署的可能性,美、布油昨(24)日終場分別收漲1.57%、0.40%,仍未能搶回月線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

宣布新策略合作,Pony股價跳空大漲12.51%!

S&P500指數11大板塊漲9跌2,資訊科技、非消費必需品2大板塊終場分別收漲2.38%、1.33%,表現較佳,消費必需品、能源2大板塊終場分別收跌1.16%、0.28%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Broadcom、Western Digital終場分別收漲11.10%、8.43%,表現最佳,Carnival、Paramount Skydance Corp.終場分別收跌6.78%、5.22%,表現最弱。尖牙股部分,Meta漲幅3.16%,Amazon漲幅2.53%,Netflix漲幅2.55%,Apple漲幅1.63%,Alphabet漲幅6.28%,

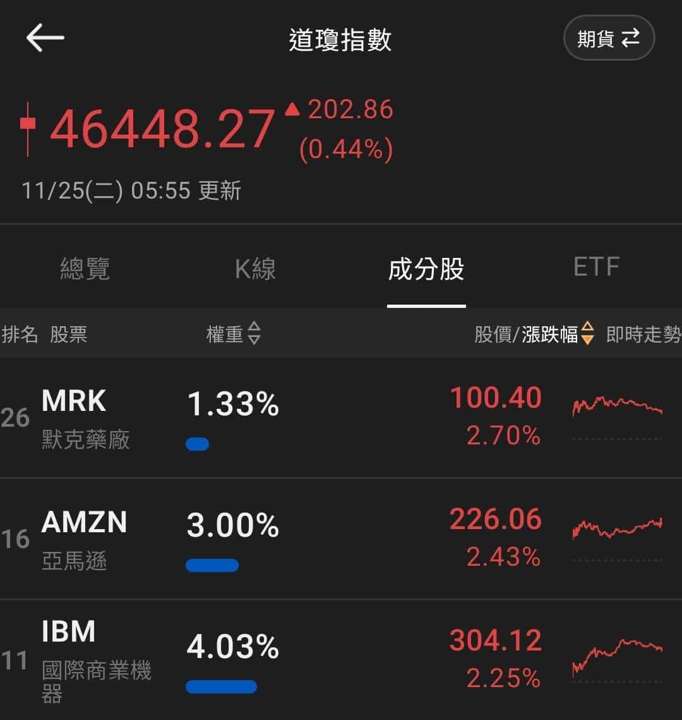

道瓊成分股漲跌各半,Merck & Co.、Amazon終場分別收漲2.70%、2.53%,表現最佳,Procter & Gamble、Verizon Communications終場分別收跌2.61%、2.47%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股全數收漲,Credo Technology、Broadcom終場分別收漲13.00%、11.10%,表現最佳,NXP Semiconductors N.V.、Entegris終場分別收漲0.11%、0.45%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,除AI進展持續為市場焦點之外,在自駕的Robotaxi部分,也開始逐步出現遍地開花的態勢,先前11/17曾提及阿布達比大規模試行全自駕程式,百度、文遠取得首批兩份營運許可證,能正式向阿布達比居民和遊客提供無人駕駛計程車服務,

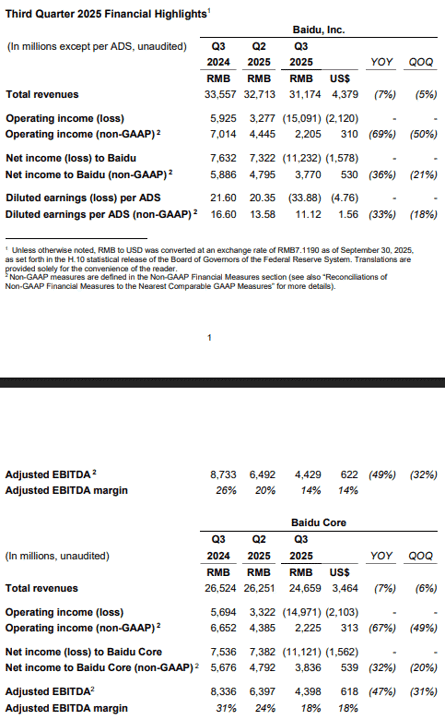

而百度之前於11/18公布的2025財年第三財季營運報告,雖然營收達311.74億人民幣,季減5%、年減7%,非GAAP營業利益22.05億人民幣,季減50%、年減69%,非GAAP淨利37.70億人民幣,季減21%、年減36%,非GAAP稀釋EPS 1.56元人民幣,季減18%、年減33%,

核心收入達246.59億人民幣,季減6%,年減7%,非GAAP營業利益22.25億人民幣,季減49%、年減67%,非GAAP核心淨利38.36億人民幣,季減20%、年減32%,

(百度2025財年第三財季營運簡明表 資料來源:百度)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

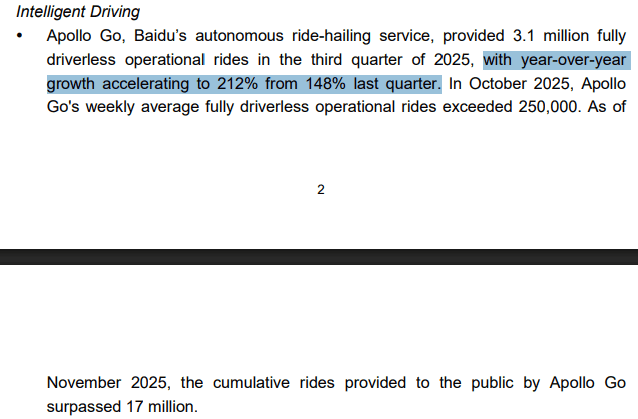

但其中自駕部分,百度也直接提及,自動駕駛叫車服務蘿蔔快跑((Apollo Go)在3Q25提供310萬次「完全無人駕駛」的營運服務,年增率從2Q25的148%,加速至212%。截至2025/10,蘿蔔快跑的每週平均完全無人駕駛營運次數已超過25萬次。截至2025/11/03,蘿蔔快跑向公眾提供的累計乘車次數已超過1,700萬次。

(百度直接於財報表示無人自駕年增率,在3Q25進一步擴大至212% 資料來源:百度)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

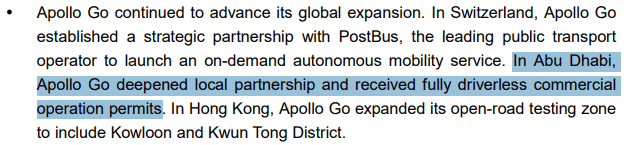

蘿蔔快跑繼續推進全球擴張。在瑞士,蘿蔔快跑與領先的公共交通運營商PostBus建立戰略合作夥伴關係,藉以推出按需自動駕駛出行服務。在阿布達比,蘿蔔快跑深化在地合作夥伴關係,並獲得完全無人駕駛商業運營許可證。在香港,蘿蔔快跑將其開放道路測試區域擴展到包括九龍和觀塘區。

(百度全球合作部分除瑞士、香港,同樣提及阿布達比 資料來源:百度)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

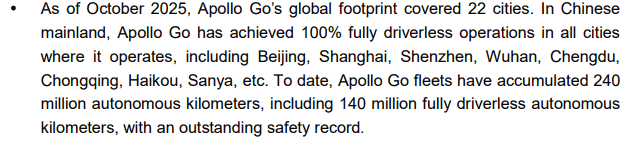

截至2025/10,蘿蔔快跑的全球佈局覆蓋22個城市。在中國,蘿蔔快跑在所有營運城市,包括北京、上海、深圳、武漢、成都、重慶、海口、三亞等地,均實現了100%完全無人駕駛營運。迄今為止,蘿蔔快跑車隊已累計完成2.4億公里自動駕駛里程,其中包含1.4億公里完全無人駕駛里程。

(百度的蘿蔔快跑於中國各城市遍地開花 資料來源:百度)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

另外,小馬智行(Pony)昨(24)日於官方網站發布公開新聞稿,顯示與陽光出行建立策略合作,雙方將圍繞自動駕駛出行開展全方位深度合作,共同打造規模化自動駕駛車隊,推動自動駕駛出行服務在國內一線城市落地,以「AI+出行」推動出行產業實現高品質發展。

根據協議,雙方將基於小馬智行第七代量產自動駕駛車型組成自動駕駛車隊,首批車隊將於今年落地,為用戶提供多元化、高品質的出行體驗。雙方將充分利用小馬智行在L4自動駕駛技術、車輛量產、車隊管理,以及陽光出行在用戶服務、產品體驗、運力調度等領域的業務和平台優勢,推動傳統出行服務升級。同時,雙方也將在北京、廣州、深圳、上海等城市擴大營運接入合作,拓展自動駕駛服務範圍,涵蓋包括市中心、機場、火車站內的多個高價值出行場景。

(小馬智行與陽光出行建立策略合作公開新聞稿 資料來源:小馬智行)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

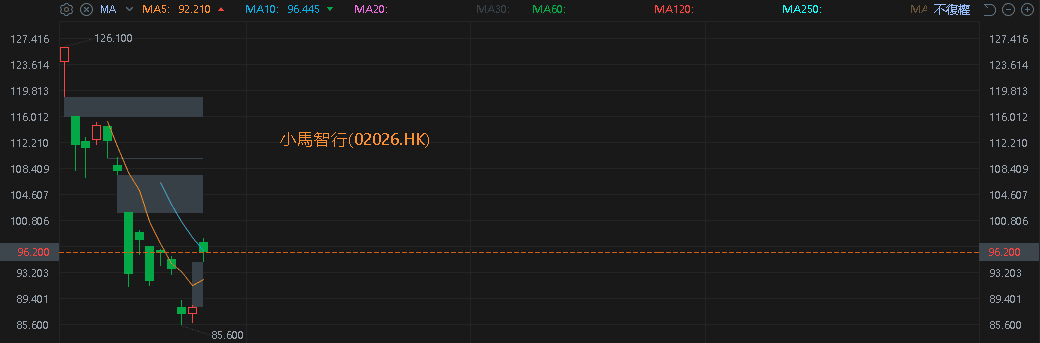

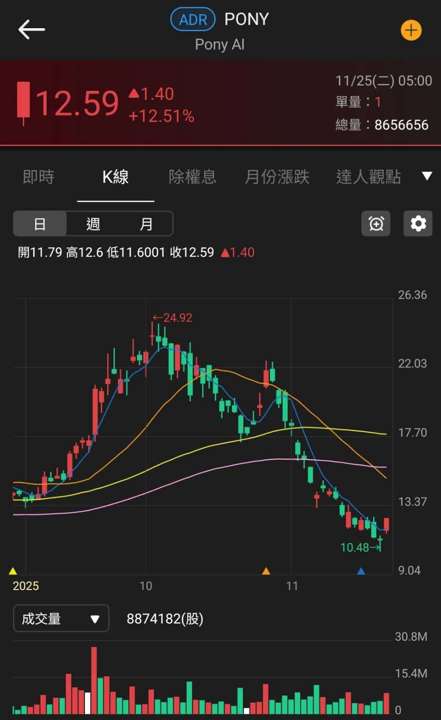

該消息除激勵昨(24)日美股小馬智行(Pony.US)股價向上跳空大漲12.51%,上探10日線以外,也激勵今(25)日港股小馬智行(02026.HK)股價向上跳空大漲9.32%,但同時也代表Tesla在Robotaxi發展速度,以及後續蒐集自駕相關資料時,進度落後,於Tesla部分仍聚焦在機器人的新賽道發展進度。

(港股小馬智行股價跳空大漲 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股小馬智行股價跳空大漲 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《擁 AI 伺服器、低軌雙題材,「鑽針廠」預期銷售持續成長!》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》