我的網誌

我的網誌

麥格理分析師對博通的長期成長潛力表示信心,將其評級為「優於大盤」,並設定12個月內目標價420美元。

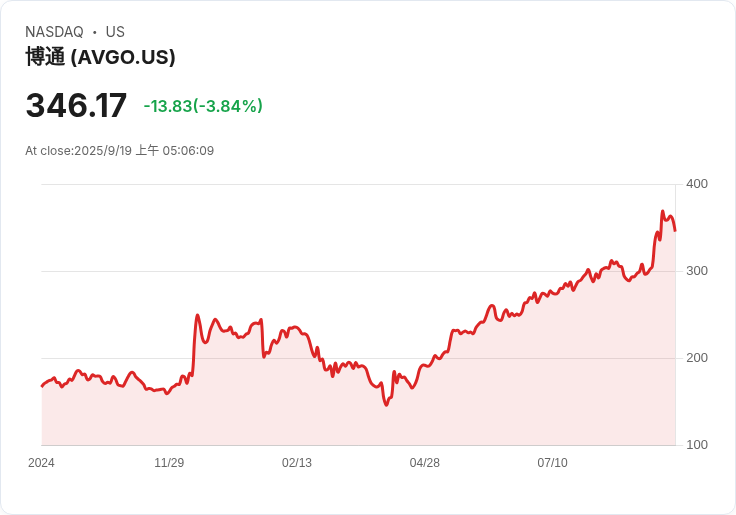

博通公司(Broadcom Inc.)最近引起了投資者的注意。麥格理金融集團開始覆蓋這家半導體巨頭,給予其「優於大盤」的評級,分析師亞瑟·賴(Arthur Lai)預測該股未來12個月的目標價為每股420美元,相較於上週五的收盤價有約17%的上漲空間。今年以來,博通的股價已飆升55%,成為最佳投資股票之一。

賴指出,博通應當在同行中享有溢價交易的地位,因其強勁的成長前景和近年34%的年度復合股息增長率。他提到,專用整合電路(ASIC)的快速崛起正超過圖形處理單元(GPU),而博通在AI ASIC及雲端網路解決方案領域幾乎擁有壟斷地位。根據他的預測,全球AI ASIC需求從2025年至2028年的年均增長率將達到72%,博通預計將佔據70%以上的市場份額。

此外,博通的軟體業務也為其增添了實力。在收購VMware後,公司營運利潤率從62%提升至66%,提供了長期的利潤穩定性和更強的自由現金流。然而,我們認為某些AI股票仍然具有更大的上行潛力且下行風險較小。如果您正在尋找極具低估的AI股票,請參閱我們關於短期最佳AI股票的免費報告,以便獲得更多資訊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票