發表

發表

我的網誌

我的網誌

川普:「會去最高法院要求加速關稅裁決。」

關稅部分,先前提及上週五(29)美國聯邦巡迴上訴法院以7:4裁決,認定現行的大部分關稅屬於違法,只是法院同時允許這些關稅暫時維持至10/14日,以便川普(Donald Trump)政府向最高法院提出上訴,對此,美國財政部長貝森特(Scott Bessent)先於9/1表示:「我相信最高法院會維護總統使用《1977 年國際緊急經濟權力法》(IEEPA)的權限。即便IEEPA被推翻,仍有其他法律工具可以動用,只是效率和威力不如IEEPA。」並且如鋼鐵與鋁材加徵措施,是以其他法律依據頒布的關稅,並未受到影響,

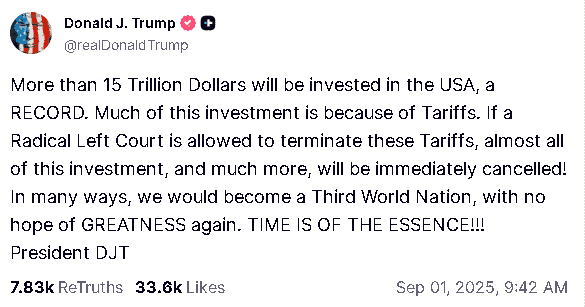

而川普(Donald Trump)則在Truthsocial發文表示:「超過15兆美元將投資美國,創下紀錄,這其中很大一部分投資源自於關稅,如果一個激進左翼法院被允許終止這些關稅,幾乎所有這些投資,甚至更多,都將立即被取消!從很多方面來看,我們將淪為第三世界國家,再無重獲偉大的希望。時間至關重要!」

(Trump表示關稅帶來龐大資金挹注美國,如果終止關稅,投資都將被立即取消,並且裁決時間非常重要 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

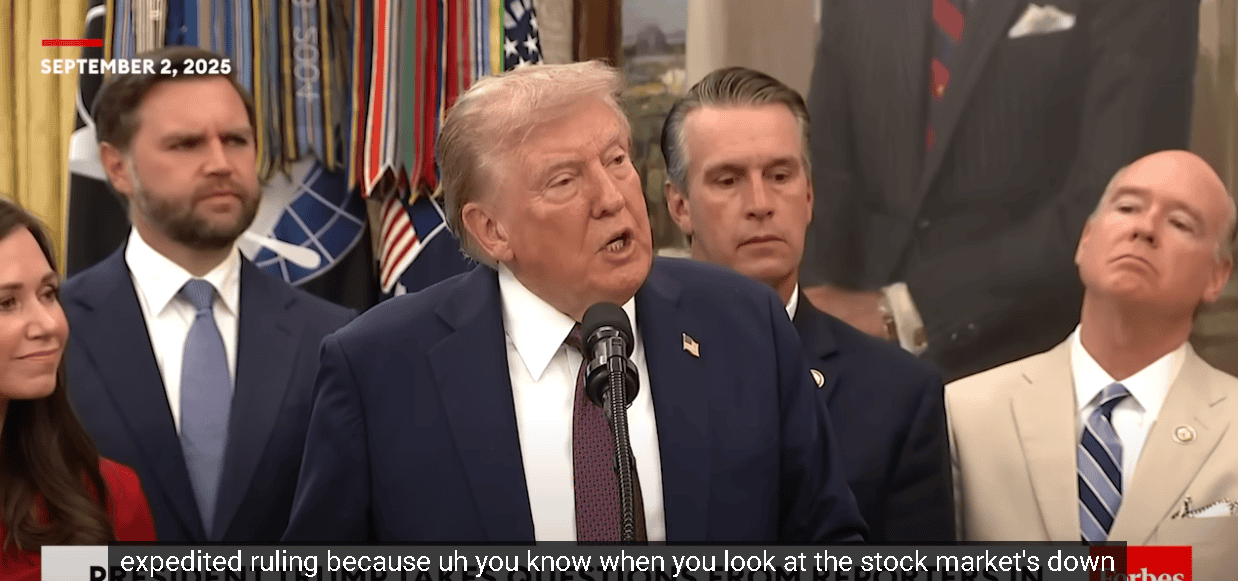

此外,川普(Donald Trump)於昨(2)日在白宮橢圓形辦公室發表談話時表示:「我們明天就要去最高法院,因為我們需要儘早作出裁決。聽著,我們國家的財政結構,我們現在是一個富有、令人難以置信的國家,過去多年其他國家對我們課關稅,而我們從來沒有對他們這樣做。在我的第一任期,我做了很多,但後來因為新冠,我們不得不把重心放在其他事情上,你不能在義大利、西班牙、法國因疫情死了成千上萬人時,還對他們徵關稅。不過我們對中國徵了,從中國那裡收了數千億美元。我啟動這個過程,但因為疫情不得不中斷。

不過,這是一個非常重要的判決,坦白說,如果他們做出錯誤的裁決,對我們國家將是毀滅性的。我們已經收了數兆美元。順便說一句,所有這些國家都簽了協議,他們都很滿意。但有人提起了一個瘋狂的訴訟,交給了一個非常自由派的法院,那個法院判我們輸了,七比四,不過其中最自由派的法官之一投票支持我們,因為他們是愛國者。我對那位法官給予極大讚賞。現在這案子要進最高法院了,我們明天就會去,要求加速審理和裁決。

你看,今天股市下跌,就是因為這件事。股市需要關稅,它們想要關稅。如果你看看人工智慧,那些數兆美元的投資,這會比網際網路還大,甚至是網際網路加上三四個其他東西的總和,我們在人工智慧領域領先得非常明顯,我們之所以領先,是因為關稅,也是因為人才。但如果沒有關稅,我們根本沒有機會,因為我們無法保護這些企業的投資。所以,如果你拿掉關稅,我們可能會淪落成第三世界國家。這就是這個裁決的分量。我們正在要求加速裁決。」

(Trump表示會去最高法院要求加速裁決,股市下跌就是因為關稅再度出現不確定性 資料來源:Forbes Breaking News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,在川普(Donald Trump)解任Fed理事庫克Lisa Cook部分,經濟學家簽署一封公開信,表達對Lisa Cook和美國央行獨立性的支持,截至週二,這封信已有593名簽名者,其中包括諾貝爾獎得主和前美國政府官員,信中提及:「良好的經濟政策需要可信的貨幣機構。反過來,可信的貨幣機構又需要美聯儲的獨立性。這種做法威脅到央行獨立性的基本原則,並破壞了人們對美國最重要機構之一的信任。這種信任是數十年來支撐美國經濟活力的體系的基石。我們與庫克州長以及長期以來支撐美國經濟實力的制度保障站在一起。」

諾貝爾獎得主約瑟夫·史蒂格利茨(Joseph Stiglitz)、克勞蒂亞·戈爾丁(Claudia Goldin)、阿爾文·羅斯(Alvin Roth)、保羅·米格羅姆(Paul Migrom)和保羅·羅默(Paul Romer)以及幾位前聯準會經濟學家都簽署了這份文件。這封信的署名者還包括賈里德·伯恩斯坦(Jared Bernstein)和克里斯蒂娜·羅默(Christina Romer),他們曾在前總統拜登(Joe Biden)和歐巴馬(Barack Obama)任期內擔任美國經濟顧問委員會主席;昨(2)日美股四大指數全數收跌,跌幅介於0.55%~1.12%。

標普全球:製造業Q3有望提振美國經濟,需留意價格問題

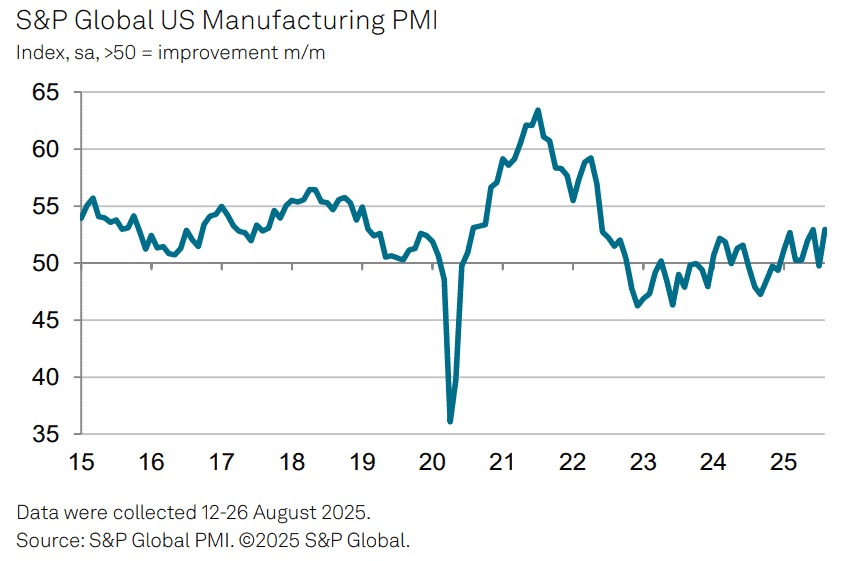

昨(2)日美國8月標普全球製造業PMI終值錄得53,低於市場預期與前值的53.3,

(美國8月標普全球製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

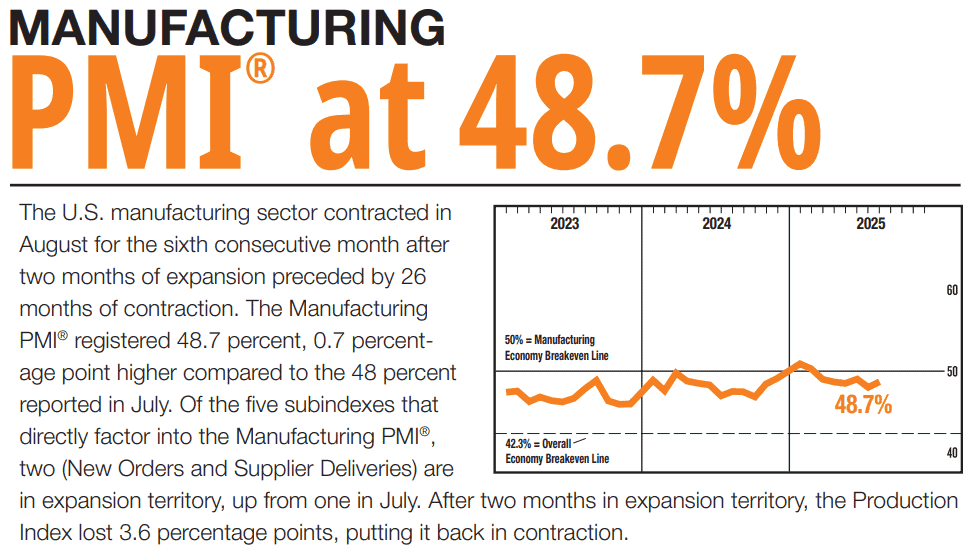

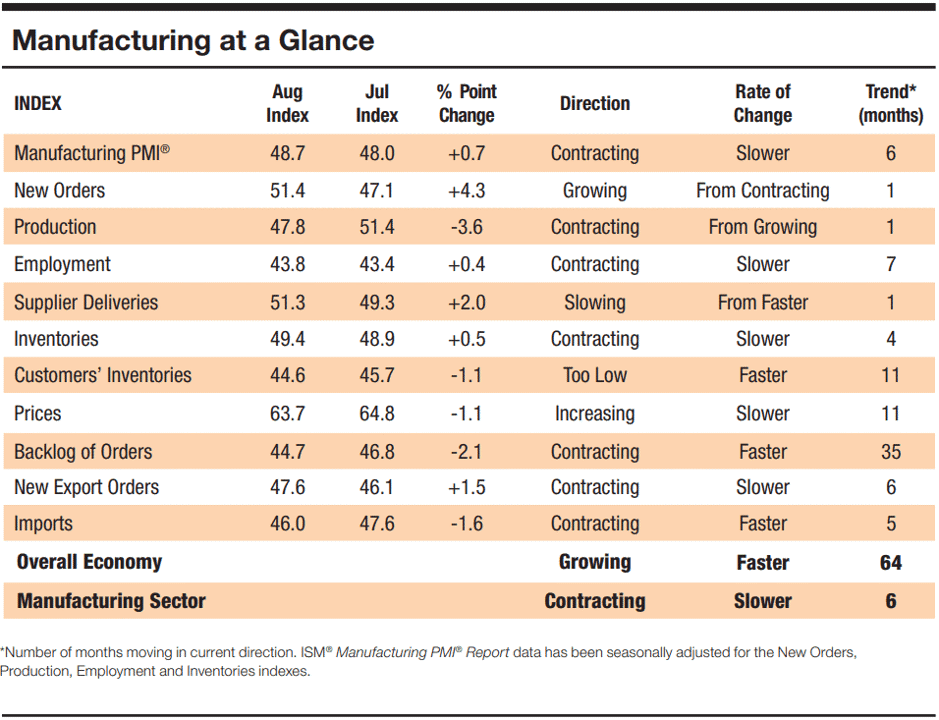

美國8月ISM製造業PMI錄得48.7,低於市場預期的49,高於前值的48,

新訂單指數錄得51.4,低於前值的46.4,

生產指數錄得47.8,高於前值的50.3,

就業指數錄得43.8,低於前值的45.0,

供應商交付指數錄得51.3,低於前值的54.2,

庫存指數錄得49.4,高於前值的49.2,

客戶庫存指數錄得44.6,高於前值的46.7,

價格指數錄得63.7,高於前值的69.7,

訂單積壓指數錄得44.7,低於前值的44.3,

新出口訂單指數錄得47.6,高於前值的46.3,

進口指數錄得46.0,高於前值的47.4,

(美國8月ISM製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

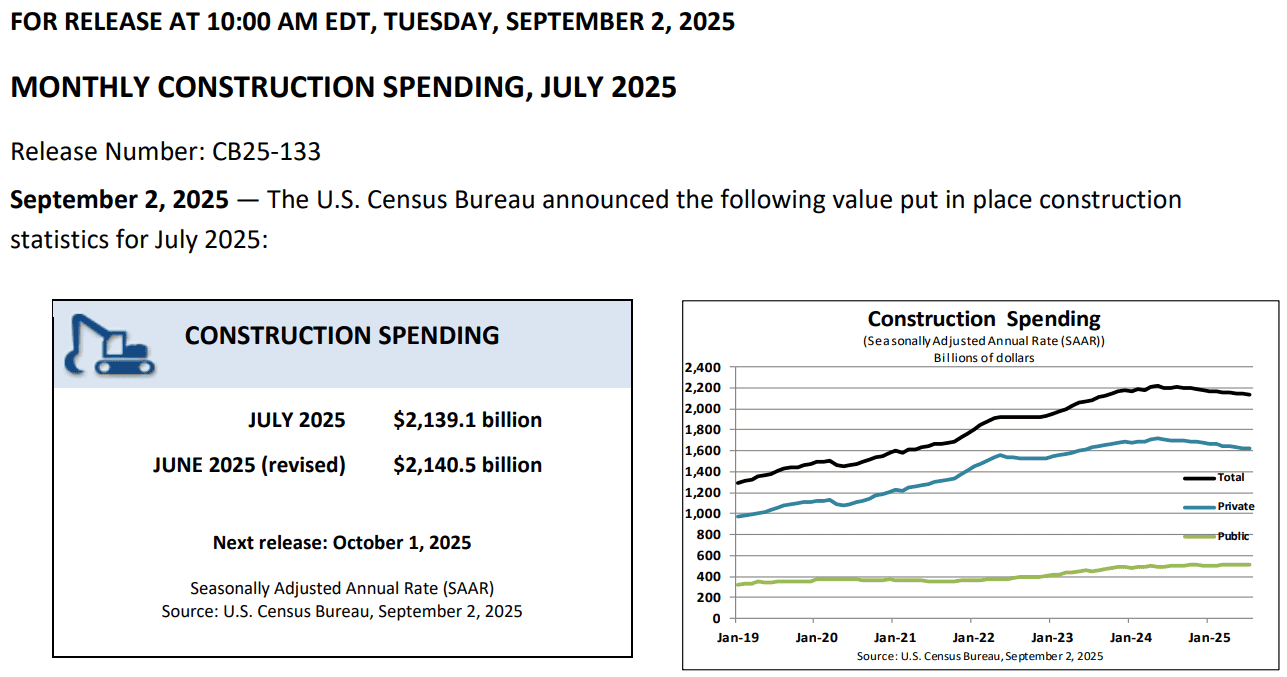

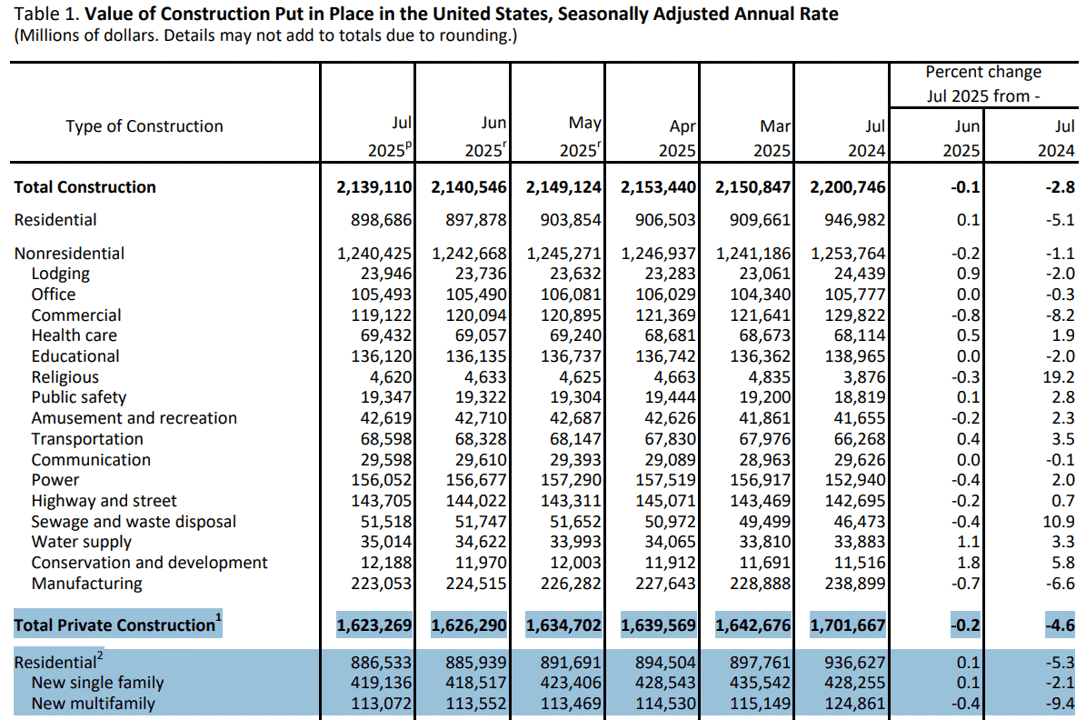

美國7月營建支出月率錄得-0.1%,符合市場預期,高於前值的-0.40%,

(美國7月營建支出月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,全球標普(S&P Global)昨(2)日公布的數據顯示,美國8月標普全球製造業PMI終值錄得53,雖然低於市場預期與前值的53.3,不過表現仍為2022/05以來最高,標準普爾全球市場情報首席商業經濟學家Chris Williamson對本次數據表示:「美國製造業在夏季表現火熱。過去3個月的產量擴張,是自1H22以來最強勁的,隨銷售額表現成長,8月份好轉步伐加快,且工廠僱用更多員工以滿足大量新訂單的湧入和等待客戶累積的未完成工作,招聘也再次回升,因此,製造業有望在第三季度提振美國經濟。

這種好轉部分是由庫存增加推動的,由於對未來價格上漲和潛在供應限制的擔憂,工廠回報表示8月份倉庫持有量進一步增加,關稅影響的不確定性則加劇這些擔憂,這種擔憂是因為,工廠為投入品支付的價格進一步上漲所導致,而絕大多數與這些關稅有關。成本增加通過工廠出廠價格的廣泛上漲轉嫁給客戶。最大的問題是,這些物價上漲將在未來幾個月內,在多大程度上影響消費者價格通膨上升。」

美國供應管理協會(Institute for Supply Management)昨(2)日公布的報告顯示,ISM製造業PMI在8月月增0.7個百分點至48.7,雖低於市場預期,不過分項來看,新訂單指數經歷6個月的收縮後,月增4.3個百分點至51.4,重返擴張區間,生產指數月減3.6個百分點至47.8,物價部分,價格指數月減1.1個百分點至63.7,但仍處高位,顯示價格壓力仍存,積壓訂單指數月減1.1個百分點至44.7,就業指數月增0.4個百分點至43.8,交付指數月增2.0個百分點至51.3,顯示交付放緩(交付指數為分項中唯一倒著看的指數,高於50為交付放緩,通常出現在經濟好轉與客戶需求轉強時),庫存指數月增0.5個百分點至49.4,進、出口表現分歧,新出口訂單指數月增1.5個百分點至47.6,進口指數月減1.6個百分點至46.0,

ISM製造業商業調查委員會主席Susan Spence對於本次數據表示:「8月份,美國製造業活動萎縮速度略有放緩,新訂單成長是製造業PMI指數上升0.7個百分點的最大因素。然而,由於產量萎縮速度幾乎與新訂單的成長速度持平,製造業PMI指數的增幅僅為名目上的。四個需求指標中有兩個有所改善,新訂單指數和新出口訂單指數均有所上升,而客戶庫存指數和訂單積壓指數則以略快的速度收縮。客戶庫存指數處於『過低』狀態通常被認為對未來生產有利。就產出而言,生產指數重新回到收縮狀態,就業指數則略有上升,因為小組成員表示,『管理』員工人數(而非招聘)仍然是公司的常態。」

(美國8月ISM製造業PMI分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

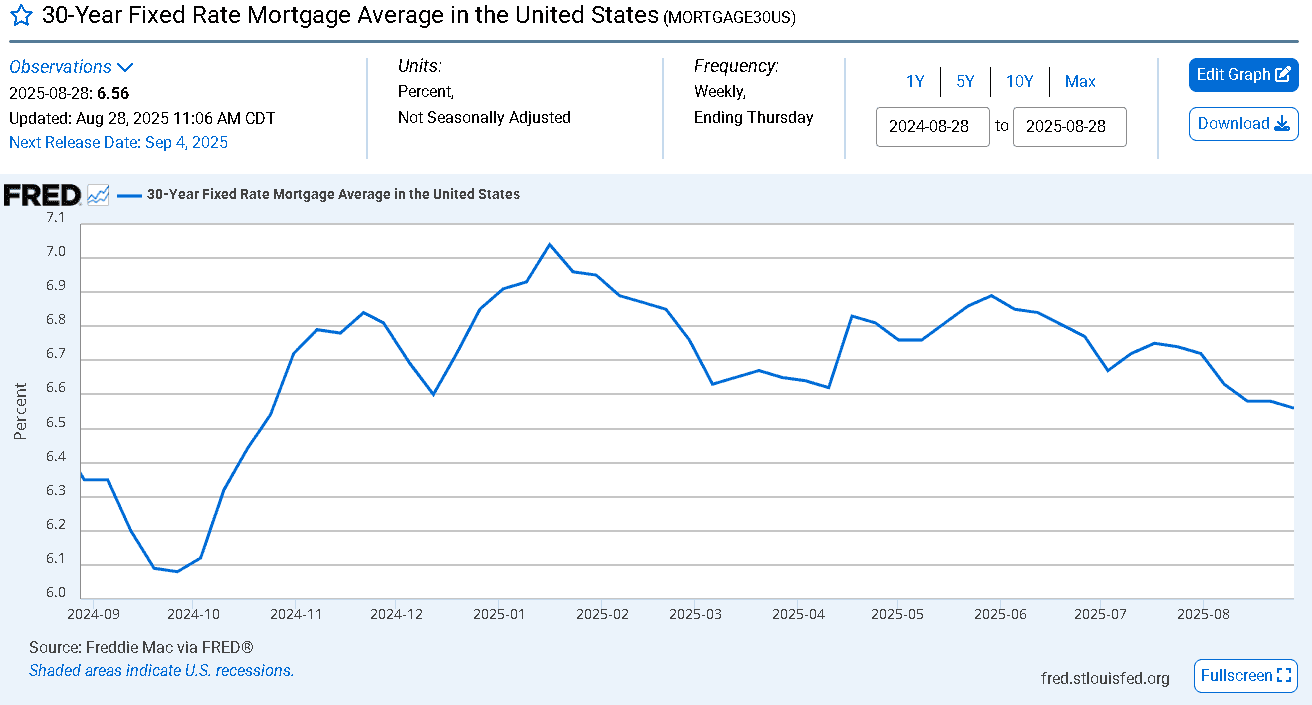

美國人口普查局(U.S. Census Bureau)昨(2)日公布的報告顯示,美國營建支出,暨6月月減0.4%後,再度於7月表現月減0.1%,不過仍符合市場預期,此外,對比2024同期,年減2.8%,分項來看,私人建築項目支出月減0.2%。住宅建築投資月增0.1%,其中新建獨棟住宅項目支出小幅月增0.1%,2Q25住宅投資萎縮速度創兩年半以來最快。預計3Q25將進一步下降,這將是連續第三個季度下降。高抵押貸款利率削弱了房地產市場。儘管由於預期Fed將在9月恢復降息,抵押貸款利率已從2025年的高點回落,但仍處於高位,勞動市場放緩也正成為房屋銷售的限制因素。

(美國7月營建支出_私人建築項目與新建獨棟_Page3_Table 1 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(2)日美元指數終場收漲0.64%,多空續爭月線,數據部分本週留意今(3)日美國7月JOLTs職缺、美國7月工廠訂單月率;09/04美國8月ADP就業人數、當週初請領失業金人數、美國7月貿易帳、美國8月標普全球服務業PMI終值、美國8月ISM非製造業PMI;09/05美國8月季調後非農業就業人口、失業率。

9月降息預期放大,金市創新高

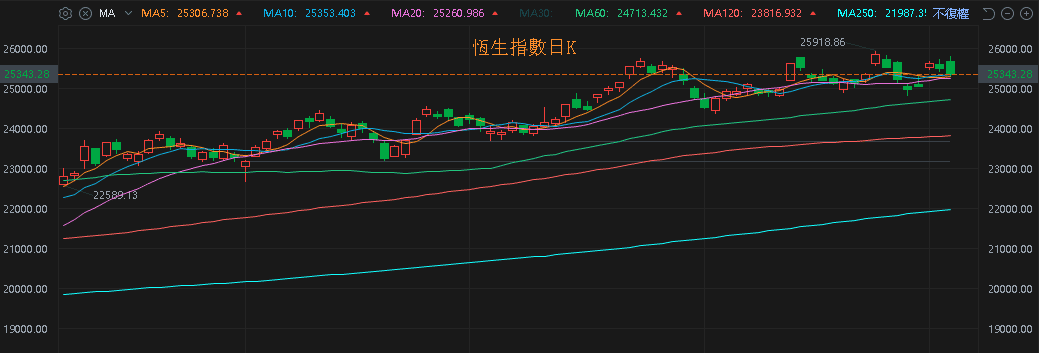

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(6月CPI、PPI無復甦跡象),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(3)日未能突破08/25前高,收跌回測月線,上證今(3)日收跌,失守5日、10日線,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

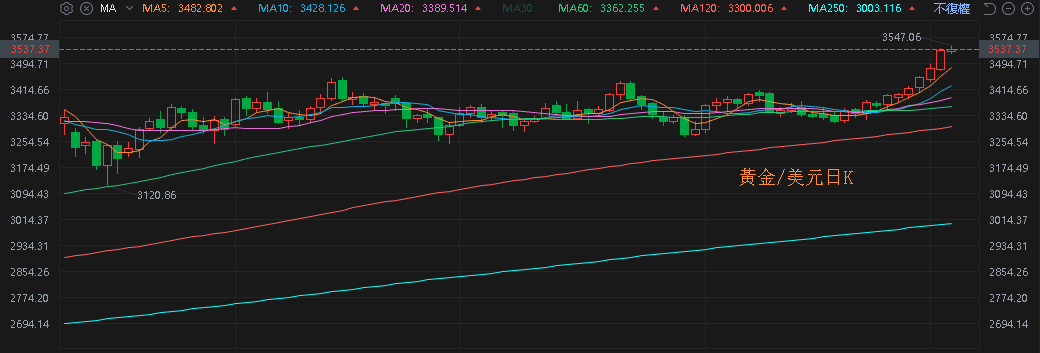

昨(2)日美元指數終場收跌0.34%,多空續爭月線,確認站穩月線後,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率雖有反彈,但收復08/01長黑前低之前,仍相對提振不孳息的金市多方力道,加上俄烏爆發衝突不利和談前景,於美國關稅部分又因美國聯邦巡迴上訴法院以7:4裁決,認定現行的大部分關稅屬於違法,帶來不確定性,

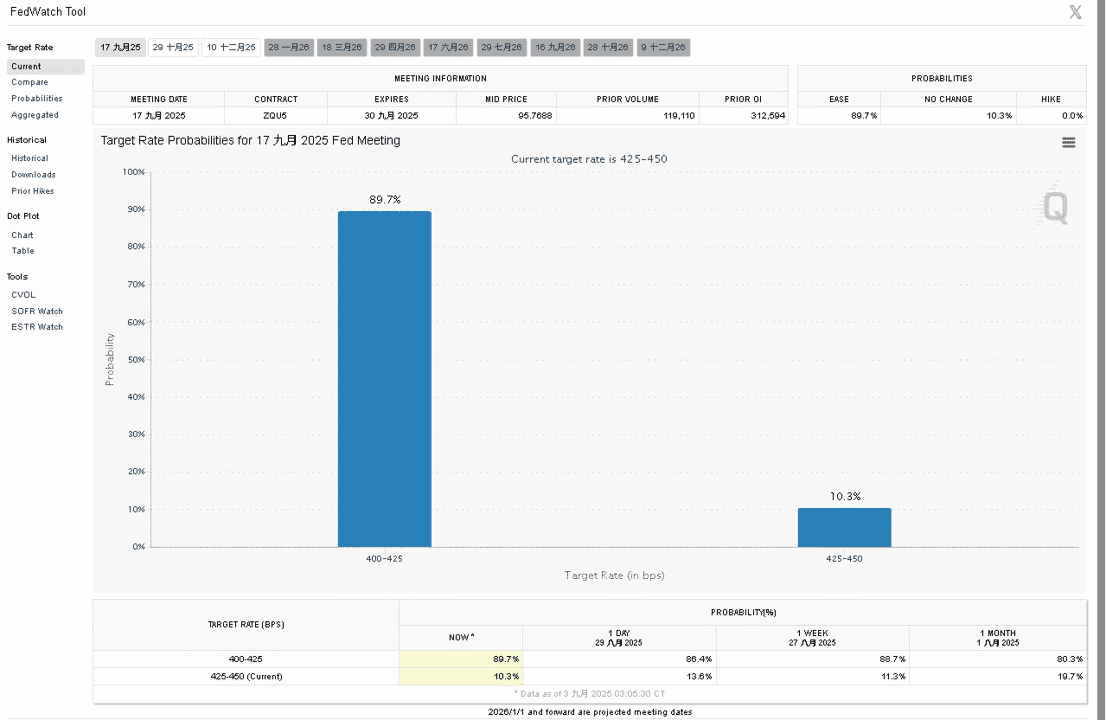

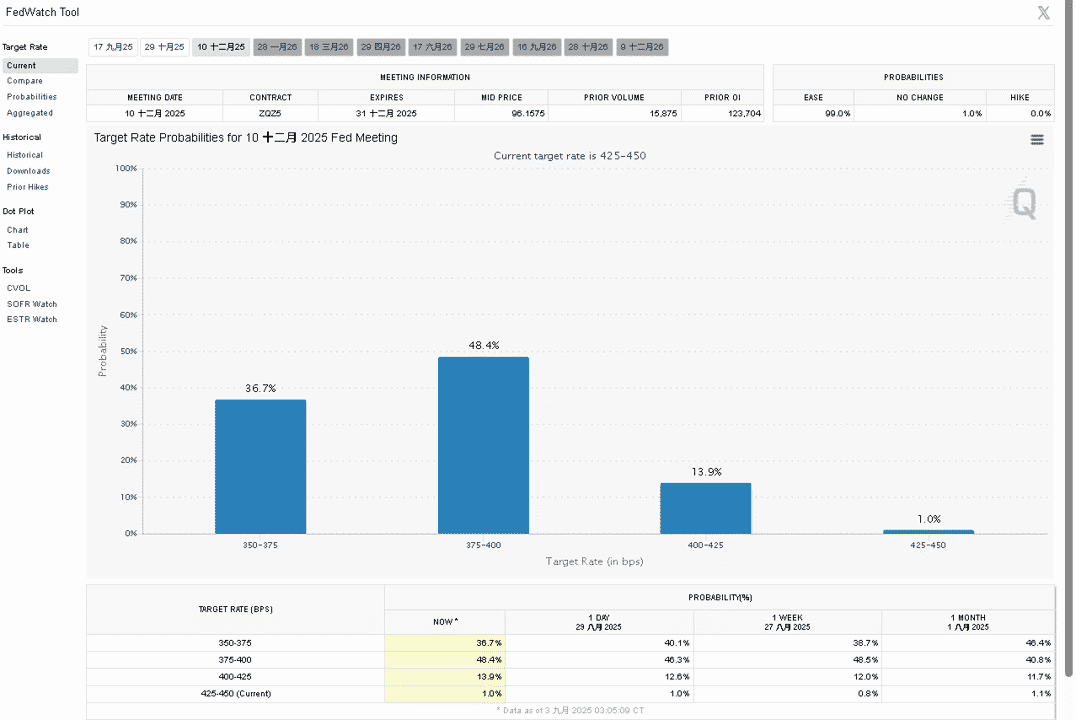

此外,市場也加大對Fed在9月利率會議降息的押注,由CME的FedWatch Tool來看,市場對9月按兵不動的預期,由先前08/22的26.7%降至10.3%,降息1碼的機率為89.7%;由12月來看,按兵不動的預期由3.6%降至1.0%,降息幅度上,降息1碼預期13.9%,2碼預期48.4%,3碼預期36.7%,在幅度預期上,仍為2碼居高;昨(2)日黃金/美元終場收漲1.64%,以3,533.85元/盎司作收,創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(09月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國再度制裁伊朗石油,美、布油10日線、月線續有守

油市上,供給面部分,OPEC 07/03公布的新聞稿顯示:OPEC同意逐步取消降產,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,於09/01後削弱原先需求支撐,

昨(2)日美國財政部(U.S. Treasury Department)公告顯示,美國對一個由伊拉克裔基蒂蒂商人薩馬拉伊(al-Samarra'i)領導的航運公司和船隻網絡實施制裁,原因是該網絡將伊朗石油偽裝成伊拉克石油走私。這個網絡的主要運作方式是秘密將伊朗石油與伊拉克石油混合,然後故意將其作為純伊拉克產地銷售,以逃避制裁。這項計畫為伊朗政權和薩馬拉伊本人帶來了數億美元的收入,

美國財政部長貝森特(Scott Bessent)表示:「伊拉克不能成為恐怖分子的避風港,因此美國正在努力遏制伊朗在伊拉克的影響力。透過打擊伊朗的石油收入來源,財政部將進一步削弱該政權對美國及其盟友發動襲擊的能力。我們將繼續致力於確保石油供應不受伊朗影響,並將繼續努力阻止德黑蘭方面持續試圖逃避美國制裁。」加上俄烏衝突再起,打壓和談前景預期,市場也等待本週日OPEC+將舉行的會議動向,昨(2)日美、布油終場分別收漲2.52%、2.48%,10日線、月線續有守,

(美國財政部公告制裁伊拉克裔基蒂蒂商人薩馬拉伊 資料來源:U.S. Treasury Department)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

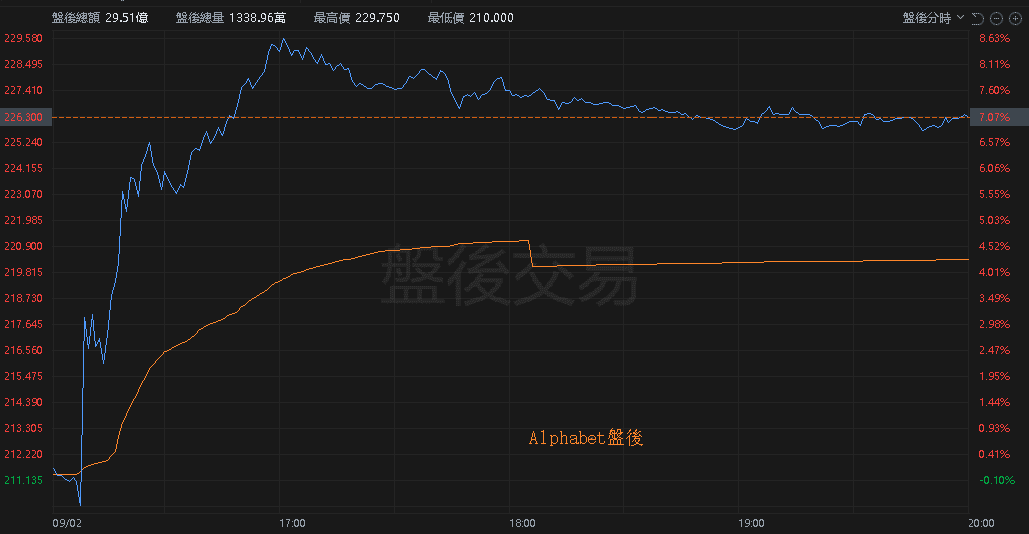

判決出爐,不用分拆Chrome!Alphabet盤後一度大漲8.63%

S&P500指數11大板塊跌9漲2,能源、醫療保健2大板塊終場分別收漲0.14%、0.09%,表現較佳,房地產、資訊科技2大板塊終場分別收跌1.70%、1.01%,表現較弱,

成分股中,Ulta Beauty、Biogen終場分別收漲8.08%、5.60%,表現最佳,Kraft Heinz、Constellation Brands終場分別收跌6.97%、6.60%,表現最弱。尖牙股部分,Meta跌幅0.49%,Amazon跌幅1.60%,Netflix漲幅0.48%,Apple跌幅1.04%,Alphabet跌幅0.72%,

道瓊成分股跌多漲少,Merck & Co.、McDonald's終場分別收漲1.62%、1.28%,表現最佳,Nike、NVIDIA終場分別收跌3.48%、1.95%,表現最弱。費半成分股跌多漲少,Marvell、MACOM Technology終場分別收漲2.76%、2.26%,表現最佳,ARM、Lam Research終場分別收跌4.32%、3.12%,表現最弱。

值得留意的是,先前2024/11/20曾被美國司法部建議Google應將Chrome瀏覽器出售,而委任律師則提及只有Google將Chrome分拆才能恢復市場公平競爭,司法部則要求禁止Google對Android作業系統的電子裝置,設置優先存取Chrome作為收尋引擎的權利,如果違反規定,也必須依照政府提議剝離,並提議Google在分拆Chrome後,Google應該被禁止未來5年內重新進入瀏覽器市場,且隔日(2024/11/21)再傳出反壟斷官司敗訴消息,

而美國地區法官梅塔(Amit Mehta)裁定,司法部提出的最嚴重後果不成立,包括強制出售Google的Chrome瀏覽器,該瀏覽器提供的數據可協助其廣告業務投放定向廣告。判決書指出:「Google不會被要求剝離Chrome,法院也不會在最終判決中包含對安卓操作系統的附帶剝離。原告尋求強制剝離這些關鍵資產的做法有些過頭,Google並沒有利用這些資產實施任何非法限制。」

並且生成式AI正威脅著傳統搜尋引擎,包括 OpenAI、Anthropic 和 Perplexity 在內的人工智慧新創公司,已經開發出類似人類的聊天機器人,它們可以回答問題、總結大量研究成果,甚至可以根據逐步建議來規劃行程,Google已經在自家搜尋結果頂部嵌入自己的AI工具,並在其搜尋結果頁面上添加一個標籤,讓用戶可以在其中與聊天機器人討論他們的查詢。梅塔(Amit Mehta)也在判決書指出上表示「生成式AI的出現改變了此案進程。」

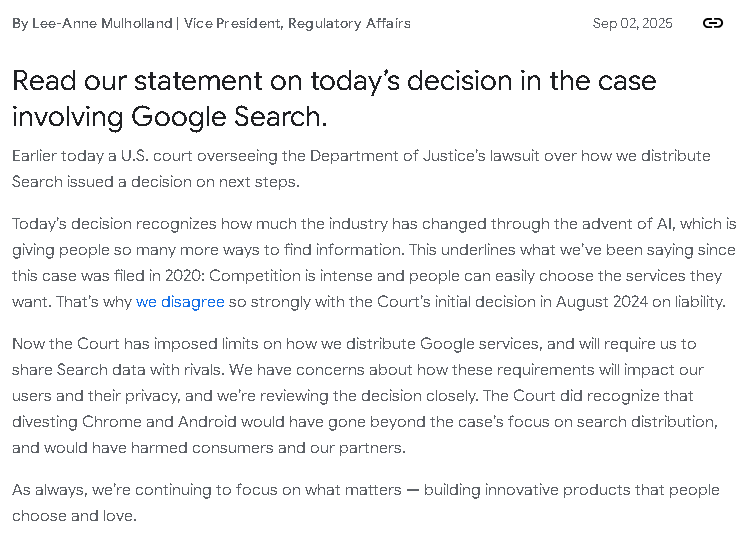

Google則在部落格文章處發佈貼文表示:「今天稍早,美國一個負責審理司法部有關我們如何分發搜尋業務之訴訟的法院,對下一步程序作出裁決。今天的裁決承認了隨著人工智慧的出現,產業已經發生巨大變化,AI為人們提供了更多獲取資訊的方式。這也再次強調了我們自2020年本案提出以來一直所說的:競爭非常激烈,人們可以輕鬆選擇他們想要的服務。這就是為什麼我們對2024/08法院關於責任的初步判決有強烈異議。現在,法院對我們如何分發Google服務設下了限制,並要求我們與競爭對手分享搜尋數據。我們對這些要求可能對用戶及其隱私造成的影響表示擔憂,並正在仔細審查該裁決。不過,法院也認可了若要求剝離 Chrome 和 Android,將超出本案聚焦的『搜尋分發』範疇,並會傷害消費者與合作夥伴。一如既往,我們將持續專注於真正重要的事-『打造創新產品,讓人們自願選擇並喜愛。』」

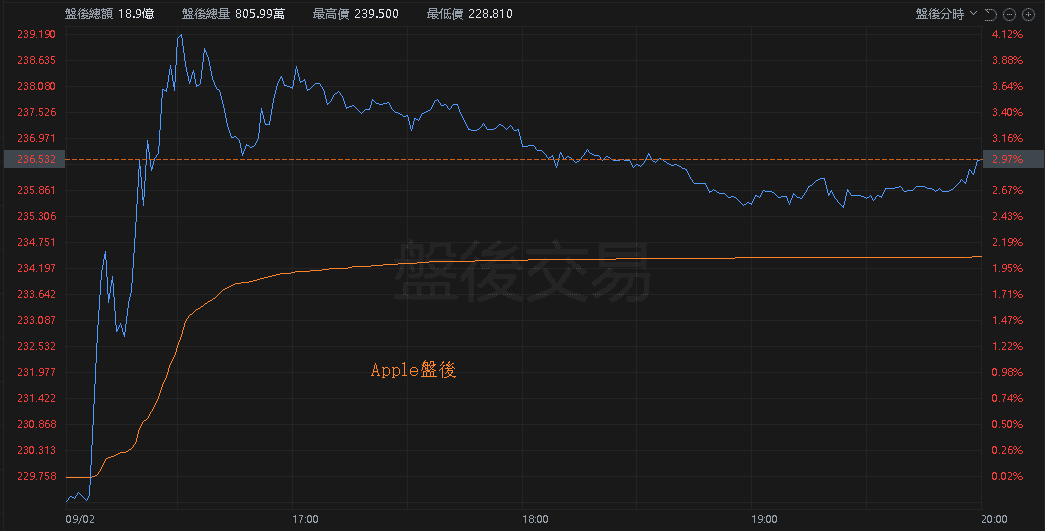

而Google每年向Apple支付數十億美元,使Google成為iPhone的預設搜尋引擎。這對Apple來說利潤豐厚,而對Google來說,是增加搜尋量和用戶的重要途徑,令昨(2)日Alphabet盤後一度大漲8.63%,Apple盤後也一度大漲4.12。

(Google發佈聲明回應判決 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Alphabet盤後 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Apple盤後 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《跨入無人機題材,2 檔新兵雙攻漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》