我的網誌

我的網誌

CCL高頻高速關鍵材料大啖AI、800交換器商機、低軌衛星商機

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 近年來,隨著5G、電動車、高效能運算(HPC)、人工智慧伺服器的快速發展,高頻高速、耐高溫、低介電常數(Dk)、低介電損耗(Df)的高階CCL需求持續上升,取代傳統FR-4產品。尤其AI伺服器與資料中心帶動的高速傳輸需求,使得高階CCL滲透率快速提升。

- 受到中系廠商調漲銅箔基板(CCL)價格之故,可望帶動台廠CCL三雄台光電、台燿、聯茂等相關廠商。

- 整體而言,中低階銅箔基板價格回升,加上AI伺服器與CoWoP(Chip on Wafer on PCB)需求推動,台灣CCL三雄正加速高階材料布局,有望開啟新一波成長週期。

CCL高頻高速關鍵材料大啖AI、800交換器商機、低軌衛星商機

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 近年來,隨著5G、電動車、高效能運算(HPC)、人工智慧伺服器的快速發展,高頻高速、耐高溫、低介電常數(Dk)、低介電損耗(Df)的高階CCL需求持續上升,取代傳統FR-4產品。尤其AI伺服器與資料中心帶動的高速傳輸需求,使得高階CCL滲透率快速提升。

- 受到中系廠商調漲銅箔基板(CCL)價格之故,可望帶動台廠CCL三雄台光電、台燿、聯茂等相關廠商。

- 整體而言,中低階銅箔基板價格回升,加上AI伺服器與CoWoP(Chip on Wafer on PCB)需求推動,台灣CCL三雄正加速高階材料布局,有望開啟新一波成長週期。

公司簡介:主攻網通產品的應用,尤其是在AI伺服器和高階交換器領域

- 台燿科技股份有限公司(6274.TW)成立於1974年5月22日,前身為臺灣聯邦玻璃工業股份有限公司,原先公司業務生產光學玻璃,於1997年成立電子材料事業部,之後公司從事銅箔基板、玻璃纖維膠片、多層壓合基板等製造、加工與買賣。

- 為台灣前四大銅箔基板製造商,台灣銅箔基板市佔率約4%。銅箔基板為PCB製造的原料,銅箔基板佔印刷電路板成本可高達4至5成,在印刷電路板這個龐大的產業領域中扮演重要角色。

- 台燿技術來自中研院,投入 PCB 上游材料科學研究發展多年,具備超耐高溫(High TG)、高頻/高速材料(Low Loss/Ultra Low Loss),主要應用於基地台、伺服器、Switch等產品。

- 上游玻纖布供應商為日商Nittobo,主要客戶為PCB廠如博智、健鼎、高技、華通、金像電、志超、敬鵬、偉創力等。

- 主要產品:

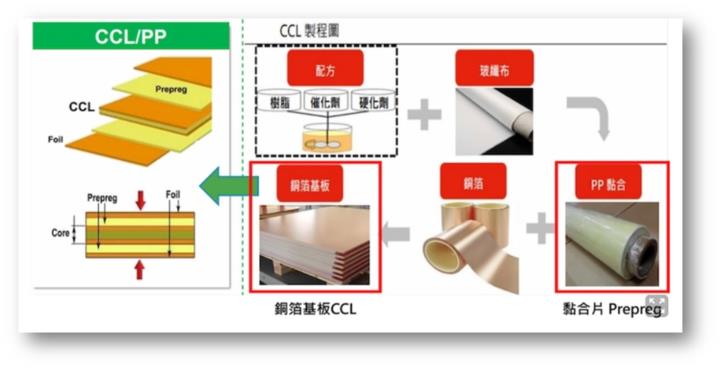

- 銅箔基板CCL:利用絕緣紙、玻璃纖維布或其它纖維材料經樹脂含浸後所得之黏合片 (Prepreg,亦稱膠片) 與銅箔疊合,於高溫高壓下成形之積層板。

- 資料來源:公司資料

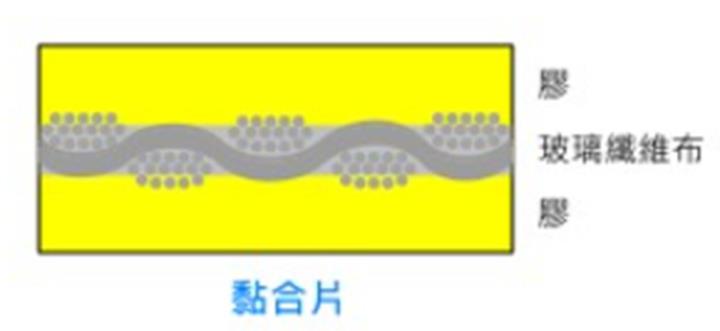

- 黏合片 (Prepreg亦稱膠片)

- 資料來源:公司年報

- 多層壓合代工服務:台燿科技選用的尖端設備包括曝光機、AOI光學機、自動組合線、真空壓合機等,並結合銅箔基板製造專業與印刷電路板前段製程技術研究,專注發展阻抗控制、HDI及高層數預壓技術等能力,持續提供全球印刷電路板業者更多方位的附加服務,不僅可提昇PCB製造業者的產能彈性,並可分擔其整體成本以提升競爭力。

全球布局:泰國一期產能將滿載,準備擴建二期

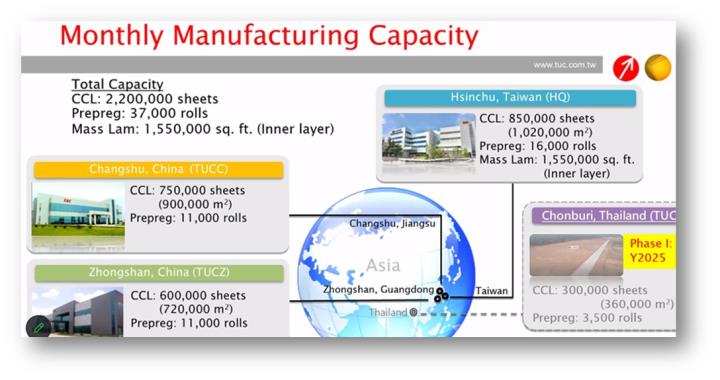

- 2004年起為了因應大中華的客戶群供貨需求,便陸續完成江蘇省常熟市、廣東省中山市之兩處生產基地,為了提供整體及快捷有效之解決方案予遍及全球的客戶,分別於中國、日本、南韓、台灣、美國及德國佈有服務據點,集團總產能可達銅箔基板每月220萬張,壓合代工每月160萬平方英呎。台燿泰國廠初期規劃可到60萬張初期先30萬張如果滿的話再加開產線。

- 泰國廠產能如期於 7 月逐步開出,且 Ramp up 速度優於預期,以公司一期產能 30萬張來看,法人預期 4Q25 將達滿載水準。

- 8/13 日董事會同時通過泰國廠新增 22.85 億泰銖資本支出案,並預期二期新增 30 萬張產能將於 2Q26 末投入量產,屆時將進一步帶動泰國廠區規模效益。

- 資料來源:公司法說

成長動能:AI 伺服器需求不墜,M8高階產品出貨拉升

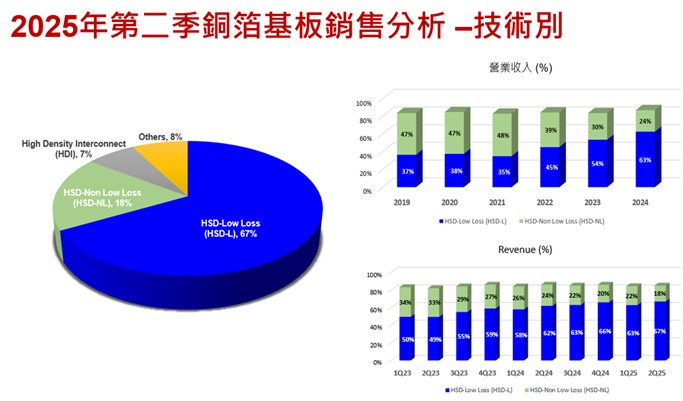

- HSD-L(高速-低損耗,HSD-Low Loss):持續上升至67%。

- 2025 年第二季以來,800G 交換器需求穩定成長,PCB 層數增加、無鹵 CCL 導入,高階材料出貨動能顯著提升。M7、M8 等級高階 CCL 已占高速訊號應用(HSD-L)逾五成,產能稼動率維持九成,產品組合朝高附加價值持續優化。

- 資料來源:台燿法說

- AI 伺服器專案進展:台燿已成功切入美系雲端服務商(CSP)AI ASIC 伺服器專案,M8 材料 2025 年 6 月起正式供貨,7 月營收月增 12.4%,連續兩個月營收雙位數成長。隨著泰國廠量產,產能更具彈性,法人預估 2025 年第三季營收季增 18.9%、年增 21.8%,動能領先同業。

營業狀況:泰國產能開出,高階 CCL 需求強勁訂單外溢

- 台燿 2Q25 合併營收 67.8 億元,毛利率 21.2%較上季 24.1%及同期 23.9%下滑,主要是受台幣升值、存貨評價調整及泰國廠量產初期虧損等影響。

- ASIC AI 伺服器 M8 高階產品出貨拉升,及泰國廠產能逐步開出,7 月合併營收 26.67億元,年增24.6%續創單月新高。

- 資料來源:產業隊長七龍珠

技術分析:創新高爆量,量縮回檔休息

- 股價創新高當日爆量後回檔休息回測月線,靠近月線也是突破轉支撐的關鍵點位測試有撐,隔日強勢轉強收漲停。

- 資料來源:產業隊長七龍珠

- 法人動向:外資偏向賣方與投信開始對作

- 資料來源:產業隊長七龍珠

分點籌碼:元大土城是近期推升股價創新高的關鍵分點

- 近月前五大買超其中四大分點,大概率為投信。

- 需追蹤元大土城分點,高位階買了3700張。

- 資料來源:產業隊長七龍珠

法人看法:

- 統一投顧:台燿 2Q25 受泰國廠量產及台幣升值影響,獲利達成率僅 82%,不如預期。然 6 月起,M8 等級材料切入 CSP ASIC AI 供應鏈,台燿產品結構將快速優化;研究部認為,2026 年 AI Server 將出現材料全面大升級的態勢,主板材料全面採用 M8 材料(Low DK2+HVLP4),部分設計更導入 M9 材料,由於上游玻纖布、銅箔及樹脂等關鍵原料供給吃緊,台燿掌握原料、並有高階 CCL 量產實力,將因此受惠,有助營運顯著成長。預估台燿 2025 年及 2026 年 12.51 元及18.25 元(CB 完全稀釋 EPS 12.25 元及 17.87 元) ,給予買進評等,目標價 365 元(2026 年 20XPER 評價)。

- 富邦證劵:泰國廠產能如期於 7 月逐步開出,且 Ramp up 速度優於預期,以公司一期產能 30萬張來看,我們預期 4Q25 將達滿載水準,另因應市場需求及地緣政治風險,除原有 35 億泰銖的泰國廠投資外,8/13 日董事會同時通過泰國廠新增 22.85 億泰銖資本支出案,並預期二期新增 30 萬張產能將於 2Q26 末投入量產,屆時將進一步帶動泰國廠區規模效益,另以 1H25 時公總產能 200~220 萬張水準來看,完成後增幅近三成。富邦最新 2025 及 2026 年 EPS 預估值 13.31 及 20.74 元,目標價上調至 384 元,約相當 2026 年 EPS 的 18.5倍 P/E。

- 宏遠投顧:2025年8月中旬,中國建滔與宏瑞興科技等 CCL 供應商,發佈 CCL漲價通知,因銅、樹脂、玻纖布等原料居高不下,針對CEM-1/22F/V0/HB每張加價人民幣10元,FR-4 每張加價人民幣 10元。針對中低階CCL調漲價格,台系CCL供應鏈(2383)台光電、(6274)台燿、(6213)聯茂,尤其先前結構相對差的品項也開始調整報價,有助於獲利提升。展望 2025年,預估台燿營收為297.47億元,+28.94%YoY,毛利率為 25.35%,稅後淨利為 38.13 億元,稅後 EPS+13.79元,目標價 400元(29.00X 2025 EPS)。

- 群益證劵:2025/2026 年台燿接獲重要 CSP 客戶訂單,高階CCL占比持續提升,且持續透過擴產因應大量訂單需求,展望樂觀正向,研究部綜合考量台燿與 CCL 整體族群近5年本益比區間,給予 19 倍本益比評價,目標價 360 元 (2026 EPS X19PER)。

- 中信投顧:2Q25 Non Low Loss 占比提升至 67%,自 ASIC 產品於 6M25 生產後,M8 增速最快,帶動高階產品組合提升,中低階產品將漲價已反映原物料成本,另自 4Q25 ASIC 材料升級將帶動 ASP 成長,觀察到 2026 CSP 的 PCB 規格將有顯著升級,在目前高階 CCL 供應持續緊俏下,我們認為台燿將有機會持續擴大市佔。台燿的營運動能強勁,ASIC、800G 訂單持續發酵;而長期營運上也將受惠 CCL 產業高階材料需求,有助於帶動獲利能力持續成長。基於 2026 的 EPS 21.1 元,並給予本益比 20x,目標價 423 元。

法人看法:高階材料需求提升,產能持續提升

- 華南投顧:(1)高速傳輸需求上升,帶動PCB多層板的需求,且銅箔基板的等級也從Very Low-Loss升級至Ultra Low Loss,不過,公司2023年的出貨量不多,占整體伺服器比重低,加上中國擴廠告一段落,從海外匯回資金,因稅率高達20%,導致2023年第一季出現虧損。(2)隨著通訊傳輸技術演進,帶動交換器通訊模組導入矽光子CPO(共同封裝光學)技術,800G產品屬於前哨戰,下世代51.2t交換器將全面導入。(3) 隨著CPO交換器光收發模組普及,對PCB板要求也更高,需要HDI厚大板或是類載板層級技術整合,帶動減少耗損的銅箔基板材料升級需求。預估2024年稅後EPS為7.67元,投資建議在本益比14-18倍區間操作。

- 統一投顧:台燿積極切入伺服器高速材料有成,受惠美系 CSP 雲端業者加速研發自身 ASIC 晶片伺服器,研究部預期台燿 4Q23 毛利率將明顯跳升,2024 年毛利率亦預估逐季增溫。由於伺服器高速 CCL 龍頭廠產能被美系 GPU 晶片業者占滿,台燿高階材料 TMU-943 通過 CSP大廠驗證,並獲 PCB、ODM 業者青睞陸續採用。研究部考量 AI 伺服器出貨數持續提升,其中 ASIC 伺服器滲透率提高,將對 2024年台燿營收有顯著貢獻;加上生成式 AI 帶動資料傳輸需求提升,預期將加速 switch 規格由 400G 升級到 800G,預計 2H24 800Gswitch 開始出貨,研究部預估台燿 4Q23 毛利率將由 3Q23 的20.1%,跳升到 22.1%;台燿 2024 年毛利率也將逐季增溫,全年平均達到 24.8%,YoY+5pt;稅後淨利 24.89 億元,YoY+191.5%,EPS由 2023 年的 3.15 元跳升到 9.18 元。研究部考量台燿成長動能強勁,以歷史本益比區間上緣 22 倍評價,給予買進評等,目標價 200元。(2024 年 EPS 22 倍 PE 評價)

- 富邦投顧:展望 2024 年,我們預期除公司稼動率可望緩步回升外,產品結構也可望進一步優化,其中 AI 產品方面,配合 Cowos 產能提升,Nvidia 以外市場商機逐步展開,公司可望受惠,另800G 交換器方面,預期公司 M8 等級的 943 系列產品-T4SR、T4SH 市場能見度及份額也可望較 400G 僅 10%來得提升。整體來看,2024 年產品結構優化將持續推升毛利率向上趨勢不變,且力度可望加大。4Q23 毛利率表現佳,預期 2024 年產品結構優化推升毛利率向上趨勢不變,且力度可望進一步加大,我們維持買進評等,目標價 184 元,約相當 2024~2025 年平均 EPS 的 18.5 倍 P/E。而主要的潛在投資風險包括(1)AI 市場需求不如預期及2)800G 出貨進度不如預期。

- 高盛:台燿對高端高速CCL市場的需求前景保持積極看法,預計在可預見的未來玻璃纖維低DK供應充足,但預計整個行業在低DK玻璃纖維方面將出現供應短缺。我們認為在未來幾個季度/年中,該公司將繼續受到AI伺服器(UBB)和800G交換機市場的強烈需求,而這兩個市場都將使用最高端的產品(超低損耗至極低損耗),儘管低端市場需求疲弱。總的來說,考慮到該公司的產品質量良好且在產品定價方面具有更好的競爭優勢,該公司預計在未來幾年可以繼續佔據極低損耗CCL市場的主要份額。保持對TUC的買入評級,目標價不變,為新台幣185元。

結論:AI、低軌衛星及800G Switch三箭齊發

- 四大CSP資本支出持續提升,ASIC伺服器需求爆發帶動相關供應鏈迎來一波浪潮。高階 CCL 市場需求將在 2024 年~2026 年 CAGR 達26%。台燿布局高階CCL已久,加上泰國廠產能開出明年更擴建第二期,將成為這一波浪潮的受益者。

- 展望2025年,800G Switch 板材為台燿之重點發展的客戶,2024 年開始供貨品牌 Switch 廠商,2025 年打入白牌交換機廠的供應鏈,2025 年預計提升其 M8 材料出貨比重,可望帶動台燿合併毛利率逐季上升。對於800G交換器,需使用 M8 等級的材料,2025年800G交換器 2H25 台燿會持續擴充客群、1.6T(M9材料)是未來CCL廠商之灘頭堡。

- 泰國新產能主要用於承接低軌道衛星 PCB 板材訂單試產驗證,在 2Q25 起開始就近供貨低軌道衛星 PCB 供應商等,2025 年低軌衛星,台燿供應美系 S廠商多是供應 UT 地面接收站(M6 與 M2 混合),下一代低軌衛星材料會採用高規M7與M8以上材料,且客戶 指定要OOC(Out-of-China)生產,泰國廠量產後會給衛星客戶以及其他 AI伺服器客戶專用。但投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。